盈利能力持续增强。

据IPO早知道消息,MRO采购服务平台震坤行(NYSE:ZKH)于3月19日美股盘前发布了2023财年第四季度和全年业绩报告。

财报显示,震坤行2023全年GMV同比增长18.2%至110.83亿元(人民币,下同)。其中,2023年第四季度的GMV同比增长20.2%至32.07亿元。

按平台划分来看,震坤行平台(ZKH)2023年的GMV同比增长18.1%至101.13亿元,工邦邦平台(GBB)的GMV同比增长19.8%至9.7亿元;若按商业模式划分来看,2023年自营模式(1P)GMV为83.37亿元,而平台模式(3P)GMV则同比增长90.2%至27.46亿元,增长较为强劲。

2023年,震坤行的毛利率进一步提升至16.7%,连续三年实现攀升——2021年和2022年的毛利率分别为13.6%和15.8%。

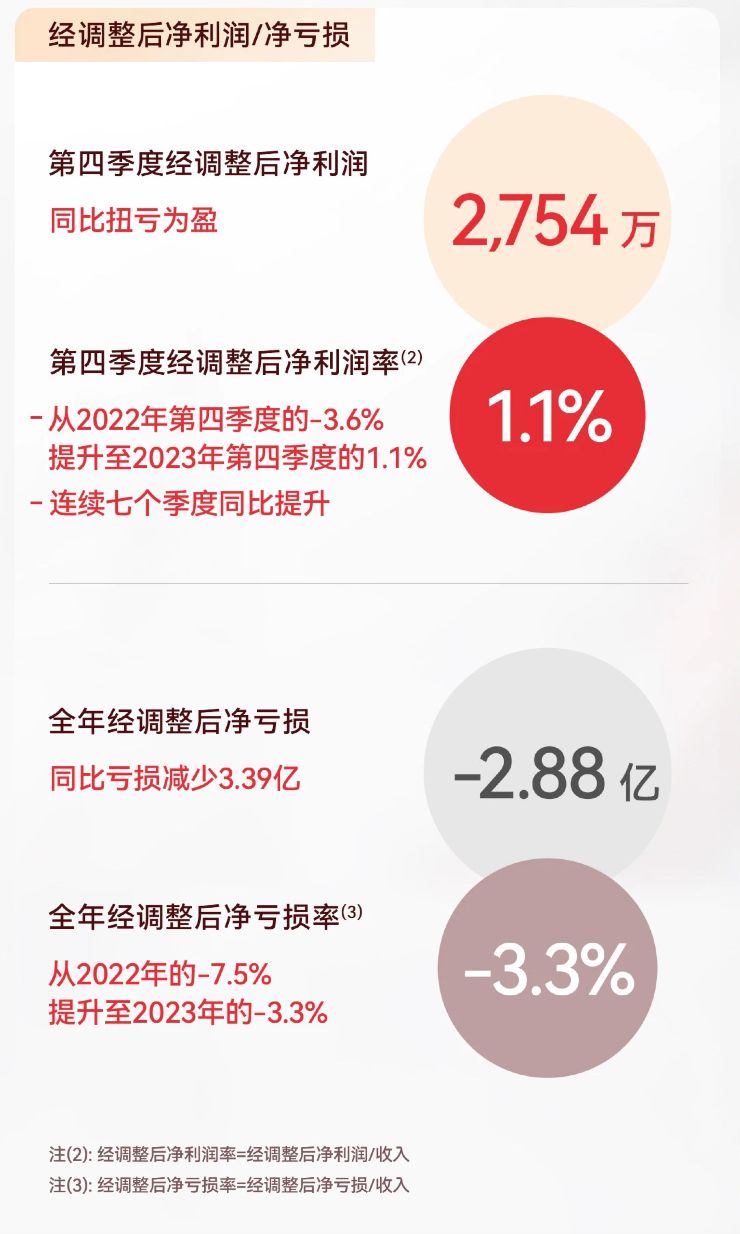

2023年全年,震坤行的净收入为87.21亿元,同比增长4.9%。其中,第四季度的净收入为24.44亿元,同比增长8.2%。

得益于规模效应的显现、毛利率的提升、以及管理费用率和履约费用率的下降,震坤行2023年的经调整后净亏损从2022年的6.261亿元大幅缩窄至2.875亿元,同比减少3.386亿元,经调整后净亏损率从2022年的7.5%减少超4个百分点至2023年的3.3%,整体盈利趋势向好。

值得一得的是,震坤行2023年第四季度成功扭亏为盈,经调整后净利润为2754万元,经调整后净利润率为1.1%,较2022年第四季度的-3.6%明显改善。

震坤行董事长兼CEO陈龙表示:“尽管宏观环境依然充满挑战,但我们于2023年实现稳健增长,毛利率提高,亏损收窄,特别是在第四季度实现盈利,这显示了工业用品行业的韧性和持续增长,以及震坤行推动业务发展的强大经营能力。”

震坤行首席财务官赖俊超表示:“2023年第四季度经调整净利润率为1.1%,实现连续七个季度同步改善和提升,这体现了震坤行盈利能力的持续增强。”

2023年,震坤行的客户数量为66,562家再创新高,较2022年增加了8,558家。管理层在分析师电话会议上表示表示,这是在克服了建筑及相关行业下滑的情况下实现的增长,例如新能源汽车、机械装备制造、化工、新能源等行业实现了更高的增长。此外,2022年Top 500客户在2023年的留存率为97%,亦反映出震坤行拥有高质量和高黏度的客户群体。

在产品层面,震坤行一方面持续丰富SKU数量,把产品做“广”——截至目前,震坤行的SKU数量约1700万;另一方面,震坤行同样在不断深耕产品,2023年自有品牌产品的收入占比提升至约5%。

震坤行管理层在电话会上表示,将持续推动产品做到质量更好,成本更低,包括将根据不同的产品特性和发展阶段,有选择性地深度参与到产品的定义、选型、研发甚至智能制造的过程,打造每条产线的爆款产品,以及加大力度开发自有品牌。

此外,震坤行在2023年还更加系统化地推进“全链路数字化能力”建设,加强数字化、智能化技术在全业务流程中的应用——反映在具体业务指标上,在过去一年,震坤行与更多的客户实现系统对接和实现更多生意在线交易闭环,目前震坤行线上自主完成交易的量占整体 GMV 的约70%。同时,整体人效提升了约 39%,运营效率得以大幅提升。

根据灼识咨询CIC的报告,中国MRO采购服务市场规模预计将从2022年的30041亿元以5.8%的复合年增长率增至2027年的39766亿元;而中国在线MRO采购服务市场规模则预计将从2022年的2354亿元以29.2%的复合年增长率增至2027年的8470亿元。2022年,中国MRO采购服务市场的在线渗透率为7.8%,预计将在2027年增至21.3%。以此来看,震坤行的路径选择与行业发展趋势及增量空间颇为吻合。

另外值得注意的是,震坤行还计划于2024年下半年在美国正式启动海外业务,同时,管理层透露正积极探索海外并购整合的机会,加快布局全球市场。

事实上,从全球范围内来看,以丰富的产品、透明的价格,和及时可靠的履约交付为特点的一站式MRO采购已是较为成熟的商业模式,并被各个行业的企业采纳。在过去半年内,同样在美股上市的两大MRO巨头Grainger和Fastenal的股价均实现了超40%的涨幅,两者当前的市值分别为488亿美元和433亿美元。

可以预见的是,随着震坤行的头部效应持续释放,其未来值得更多的期待。

本文作者可以追加内容哦 !