汽车增压器实质上是一种空气压缩机。所谓增压就是将空气在供入气缸之前预先压缩,以提高空气密度、增加进气量的一项技术,可起到提高功率、改善经济性以及改善排放的作用。

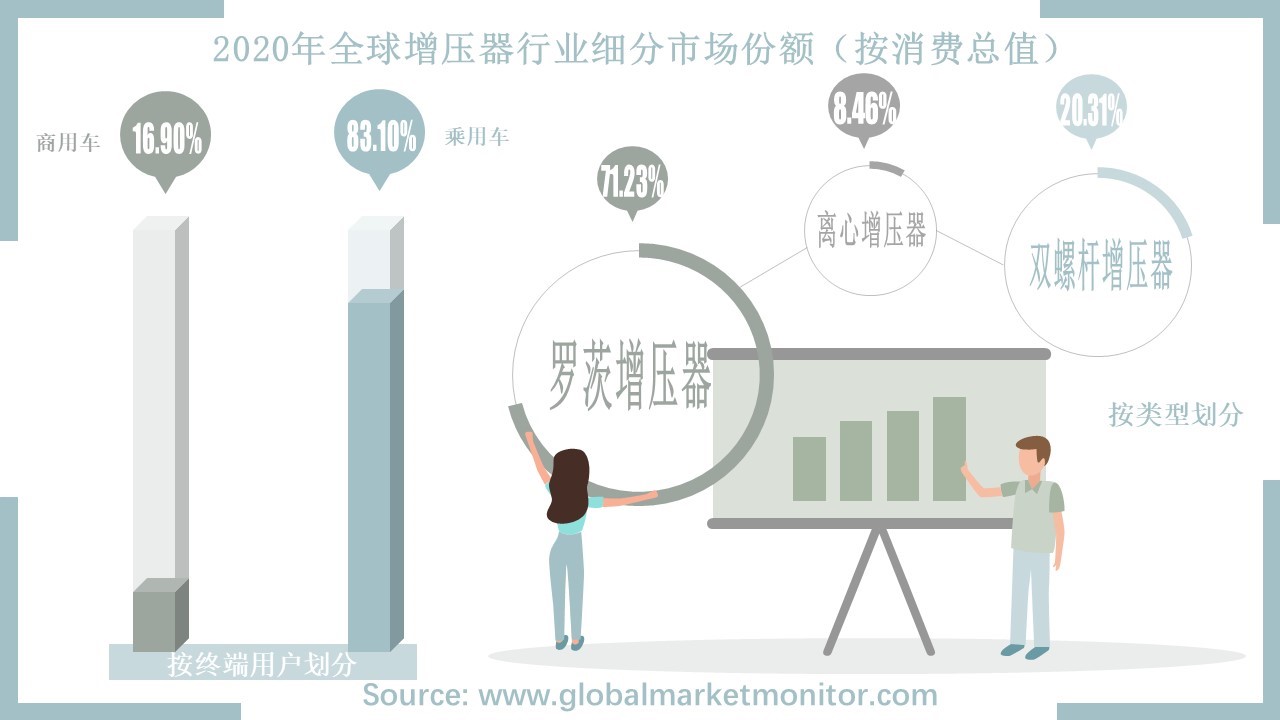

按照终端用户车型的不同,可将增压器分为商用车增压器及乘用车增压器两大类。其中,乘用车占据更大的市场,2020年份额为83.10%。此外,根据增压器本结构身性质的差异,可将增压器分为罗茨增压器、离心增压器以及双螺杆增压器三大类。其中,罗茨增压器应用最多,2020年所占份额达71.23%,离心增压器和双螺杆增压器分别占比8.46%和20.31%。

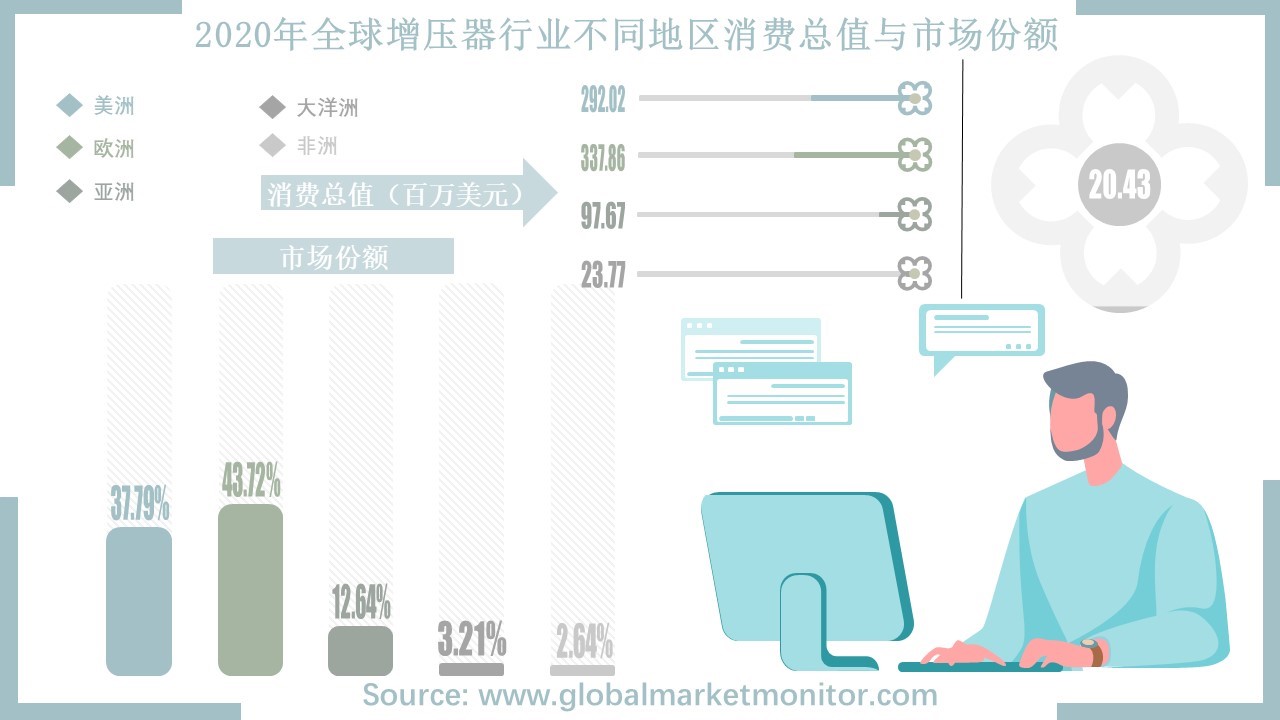

欧洲和美洲分别是行业第一、二大营收市场,总份额在80%以上。

研究表明,欧洲是全球增压器行业最大的营收市场,2020年,欧洲增压器市场消费总值为3.38亿美元,占据全球43.72%的市场份额;其次,美洲市场以2.92亿美元的市场规模及37.79%的市场份额排名第二;亚洲以0.98亿美元的消费总值占据全球12.64%的市场,位居第三;而大洋洲及非洲两个地区市场较小,分别仅占3.21%和2.64%的份额。由数据可知,欧洲及美洲两个地区占据全球八成以上的市场,可见全球增压器行业地区集中度很高。

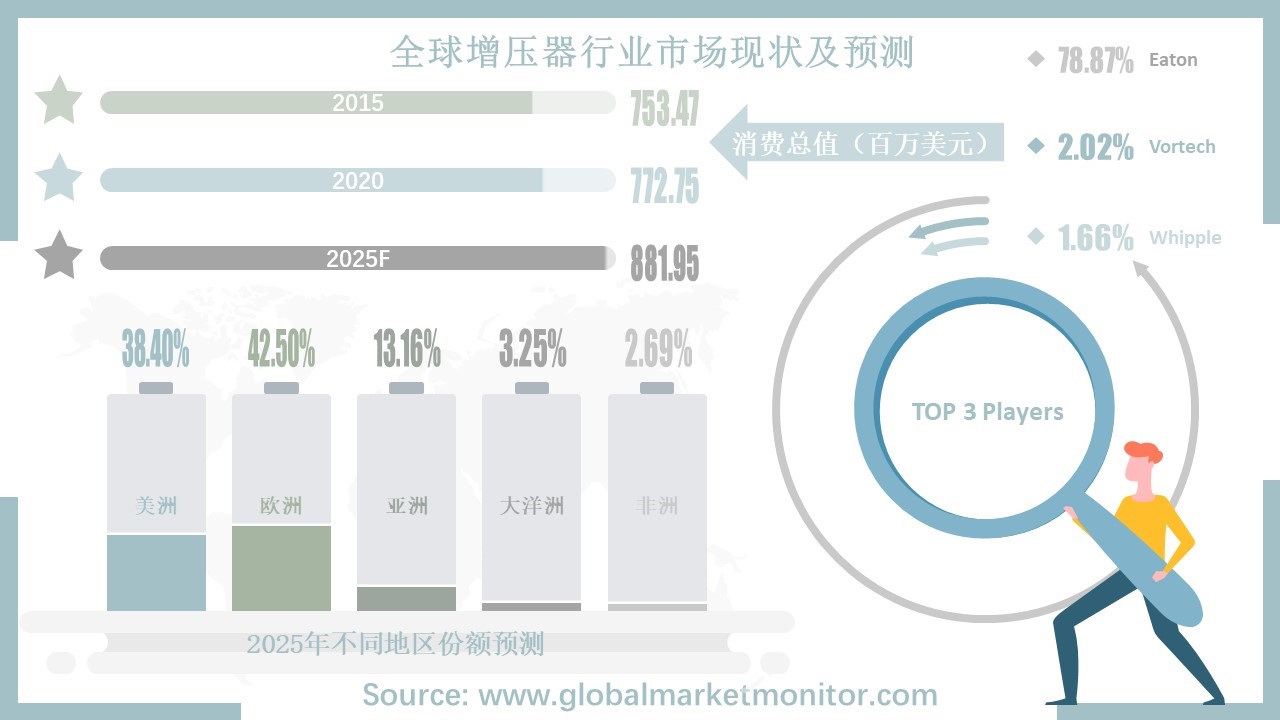

数据显示,全球增压器行业在2015年的市场消费总值为7.53亿美元,此后便逐年上升,到2020年增至7.73亿美元,2015-2020年复合年增长率(CAGR)为0.51%,可见市场增长较为缓慢。据此数据基础并结合市场环境及发展规律,我们进行了一系列函数运算并用科学模型推导了未来5年的数据,最后可预测,到2025年,全球增压器行业市场消费总值将达8.82亿美元,2020-2025年CAGR为2.68%,预测期内市场增速将有一定的提高。

此外,通过数据分析与模型推导,我们预测地区竞争格局将于预测期内有所改变:欧洲市场份额将于预测期内有所下降,将由2020年的43.72%降至2025年的42.50%;而美洲、亚洲两个地区份额将分别升至38.40%和13.16%;此外,大洋洲及非洲地区份额都将出现不同程度的上升。

Eaton主导全球增压器市场;市场CR3达82.55%,行业集中度高

全球增压器行业龙头Eaton(伊顿)是一家电源管理公司,公司提供节能解决方案,帮助客户更高效、安全和持续地有效管理电力、液压和机械动力。此外,伊顿还致力于通过使用电源管理技术和服务改善人们的生活质量和环境。

2020年,伊顿公司增压器业务销售收入达4.83亿美元,占据全球78.87%的份额,主导全球增压器市场。行业市场份额排名第二、三的企业分别为Vorton和Whipple,市场份额分别为 2.02%和1.66%的份额。由数据可知,全球增压器行业Top3企业总份额达82.55%,可见行业集中度相当之高。

离心增压技术及多态增压技术将拉动市场快速上升;开发、维护成本高成市场增长一大限制因素

由于世界各地消费者可支配收入的增加,对高端汽车的需求也将随之增加,从而促进增压器市场的增长。迄今,原始设备制造商在发动机小型化的研究方面作出了不少努力,而增压器恰好能通过较小的发动机提供更高的马力且能较好地解决燃油效率规范问题,这些的都将成为市场增长新的机遇。

此外,汽车排放的尾气中含有二氧化碳及其他有害气体,不断上升的二氧化碳排放不符合当下“低碳”“环保”的理念与要求,而汽车制造商可通过安装增压器来改善发动机的性能,帮助实现燃料更完全的燃烧,从而减少有害排放的风险。综合来看,增压器本身诸多的优势将促使市场在未来继续保持较高增长。

离心增压技术是市场上最新的技术,因此,该技术的市场渗透率目前较低。然而,由于离心增压器具有安装方便、体积小、效率高和维护成本较其他类型增压器低等明显优势,促使整车厂采用的离心增压器正以较快的速度增加。预计在未来,离心增压器在市场将得到越来越多的需求。此外,由于多态增压技术具有更高的燃油效率和扭矩增强功能,故预计未来几年,多态增压技术将成为增压器市场的新的增长点。然而,由于汽车增压器中使用了重型部件,其开发及维护成本较高,预计将成为市场增长的一大限制因素。

本文作者可以追加内容哦 !