银川新华百货商业集团股份有限公司于1997年上市,实际控制人为“张文中”。公司主要从事商业零售、物流和商业物业出租业务。主要商品有文化用品、服装鞋帽、针纺织品、家电家具、钟表工艺、副食品等.

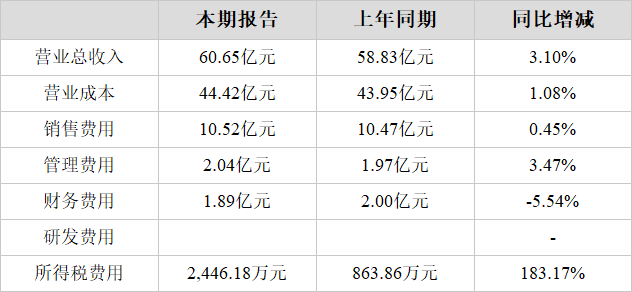

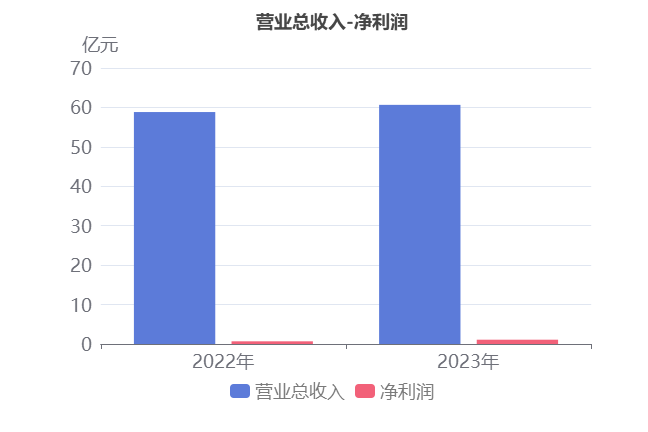

2023年,公司实现营业总收入60.65亿元,同比小幅增长3.10%。扣非净利润1.18亿元,同比大幅增长4.91倍。净利润1.09亿元,同比大幅增长59.84%。

商品零售收入的增长推动公司营收的小幅增长

1、主营业务构成

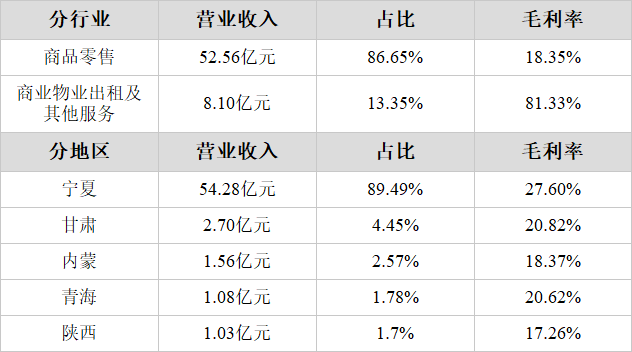

公司的主要业务为商品零售,占比高达86.65%。

2、商品零售收入的增长推动公司营收的小幅增长

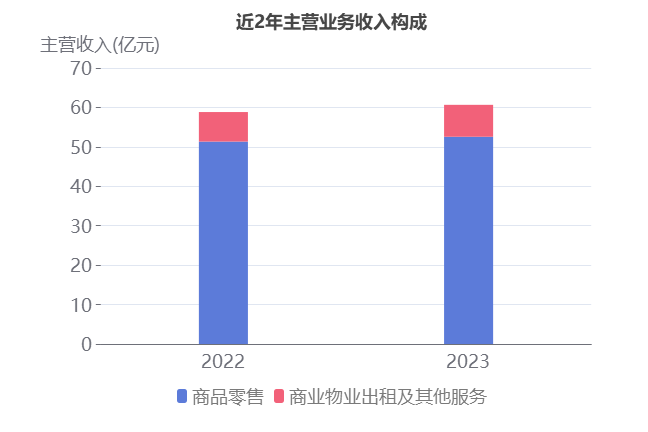

2023年公司营收60.65亿元,与去年同期的58.83亿元相比,小幅增长了3.1%。

主营业务小幅增长的原因是:

(1)商品零售本期营收52.56亿元,去年同期为51.34亿元,同比增长了2.37%。

(2)商业物业出租及其他服务本期营收8.10亿元,去年同期为7.49亿元,同比小幅增长了8.08%。

近两年产品营收变化

3、商品零售毛利率的小幅增长推动公司毛利率的小幅增长

2023年公司毛利率从去年同期的25.3%,同比小幅增长到了今年的26.76%。

毛利率小幅增长的原因是:

(1)商品零售本期毛利率18.35%,去年同期为17.2%,同比小幅增长了1.15%。

(2)商业物业出租及其他服务本期毛利率81.33%,去年同期为80.79%,同比增长了0.67%。

主营业务利润扭亏为盈

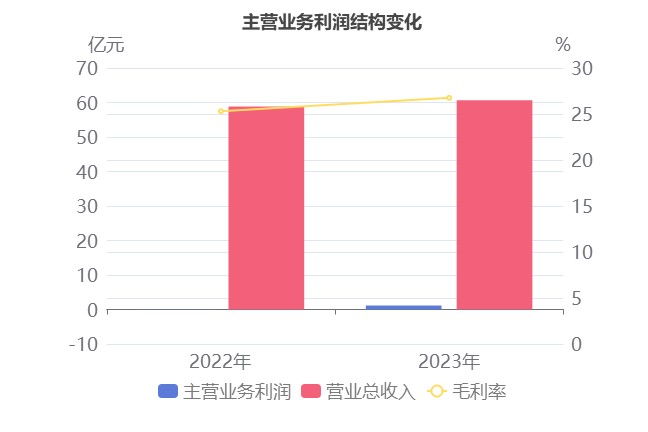

1、主营业务利润扭亏为盈

主要财务数据表

2023年主营业务利润为1.15亿元,去年同期为-679.12万元,扭亏为盈。

主营业务利润扭亏为盈主要是由于(1)营业总收入本期为60.65亿元,同比小幅增长3.10%;(2)毛利率本期为26.76%,同比小幅增长1.46%。

2、营业总收入同比小幅增加3.10%,净利润同比大幅增加59.84%

2023年,新华百货营业总收入为60.65亿元,去年同期为58.83亿元,同比小幅增长3.10%,净利润为1.09亿元,去年同期为6,839.59万元,同比大幅增长59.84%。

尽管投资收益本期为508.70万元,同比大幅下降93.07%,然而主营业务利润本期为1.15亿元,去年同期为-679.12万元,扭亏为盈,推动净利润同比大幅增长。

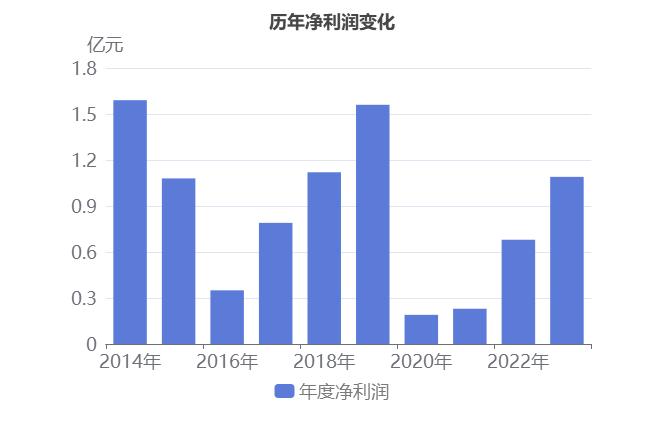

净利润从2019年到2021年呈现下降趋势,从1.56亿元下降到2,336.33万元,而2021年到2023年呈现上升状态,从2,336.33万元增长到1.09亿元。

在建工程转入6.97亿元,固定资产大幅增长

2023年新华百货固定资产合计24.15亿元,占总资产的27.47%,同比去年的18.09亿元大幅增长了33.51%。

本期在建工程转入6.97亿元

其中,固定资产的增加主要是因为在建工程转入所导致的,本期企业固定资产新增7.27亿元,主要为在建工程转入的6.97亿元,占比95.99%。

新增余额情况

净现金流由正转负

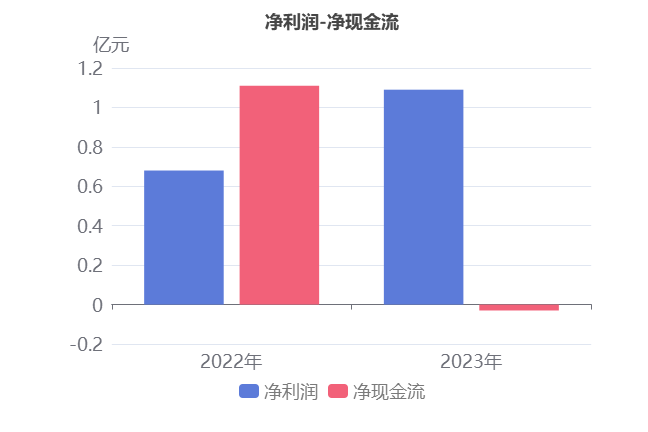

1、净利润同比大幅增加59.84%,净现金流同比大幅降低102.56%

2023年,新华百货净利润为1.09亿元,去年同期为6,839.59万元,同比大幅增长59.84%。净现金流为-282.78万元,去年同期为1.11亿元,由正转负。

纵然经营活动产生的现金流净额本期为9.28亿元,同比增长28.22%,但是投资活动产生的现金流净额本期为-4.81亿元,去年同期为-1.88亿元,同比大幅下降155.58%,导致净现金流由正转负。

投资活动现金流净额同比大幅下降的原因是:

虽然收回投资收到的现金本期为3.33亿元,同比大幅增长50.82%;

但是投资支付的现金本期为4.75亿元,同比大幅增长3.57倍。

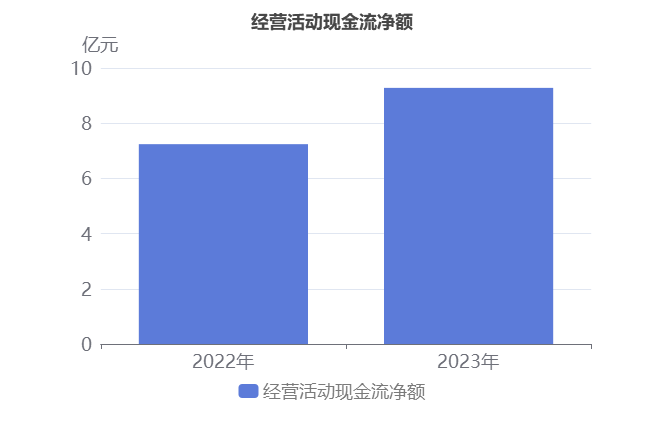

2、经营活动现金流同比增长28.22%

本期经营活动现金流净额为9.28亿元,同比增长28.22%。

固然本期经营性应付项目减少620.16万元,去年同期为-2.71亿元,由负转正,然而(1)本期存货减少1.71亿元,去年同期为-1.25亿元,由负转正;(2)本期经营性应收项目增加1,763.12万元,同比大幅下降80.30%,推动经营活动现金流净额同比增长。

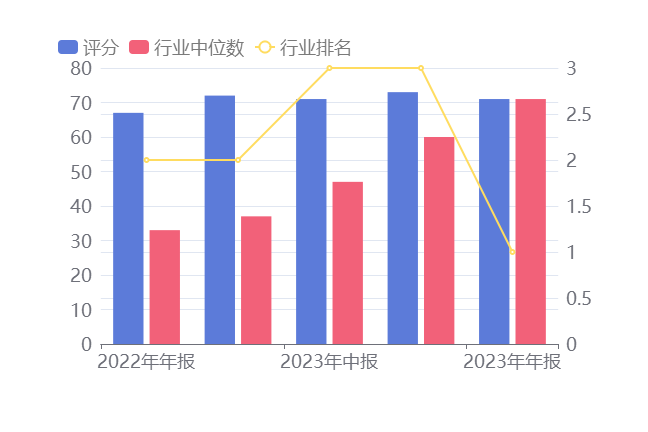

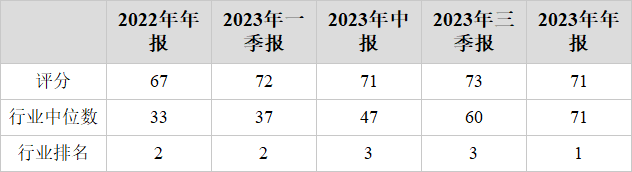

评分及排名

评分:71总排名:123/236

行业排名(多业态零售):1/1

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !