最近红利风格似乎有些疲软,很多投资者关心市场风格会不会切换,要不要卖出红利?最近几篇文章,探讨一下各种市场风格,本篇聊一聊与红利风格接近的价值风格。

一、价值风格表现回顾

价值风格即投资于估值便宜、价格明显低于企业价值的股票,代表性的指数是800价值、300价值,代表性的行业是银行、保险、地产、基建、公共事业等。

以前许多人(包括我)一直将价值风格和红利风格视为很接近、可以相互替代的风格。

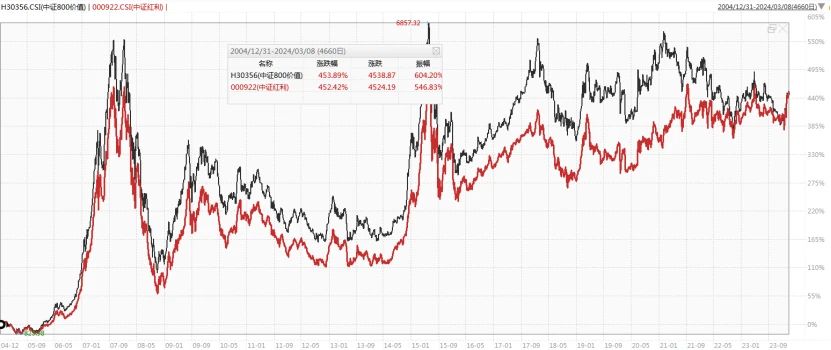

两者的走势在此前一直也比较接近,但没想到2021年开始,价值和红利分道扬镳了。下图是中证红利全收益(红线)和中证800价值全收益(黑线)的近10年的走势

推测原因,可能是因为近几年地产行业的变化影响了整个地产产业链,也压制了价值风格;而大宗商品的上涨又利好红利风格。

不过即便如此,价值风格这几年也是跑赢了大盘的,可惜是负收益,最大回撤-35%

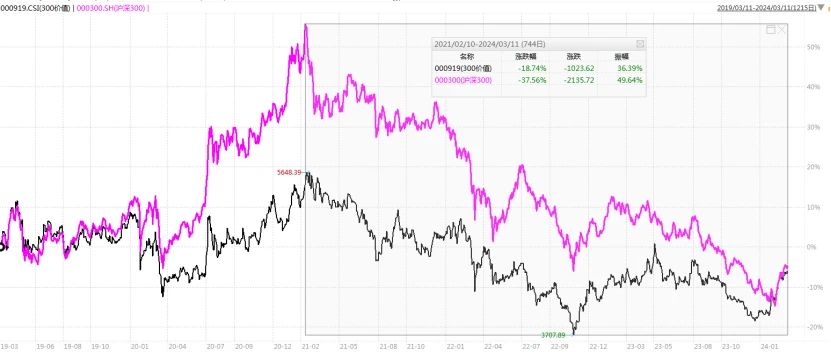

以300价值作为观察,下图是近五年走势对比沪深300

目前显示估值适中,PE为7.84倍,处于近10年分位数40%的位置

有朋友可能会问,为什么跌了三年。还是属于估值适中的位置?这是因为盈利也跌了,如果我们看PB,会发现它的分位数更低一些,处于近10年20%的位置。

未来如果经济复苏,盈利也会上涨,可能会有戴维斯双击的机会。

论风格强弱,300价值跑赢沪深300约3年,目前依旧处于跑赢趋势(对比3个月前)

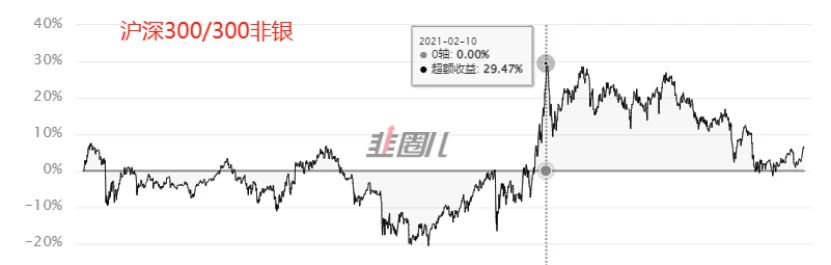

具体看价值风格的3个重要细分行业(银行、地产、非银金融)的强弱:

银行近3年持续跑赢沪深300(向上代表沪深300跑赢,下同)

地产板块2022年4月以来处于稳定跑输的趋势中

非银板块跑赢,但是波动很大,趋势不强

二、价值风格后续表现预测

若拉到基日2004-12-31开始看,会发现价值和红利你追我赶,最终还是殊途同归。下图是中证800价值对比中证红利

其中,2017.5-2021.2,价值风格好于红利风格,2021年以来,红利追上价值。

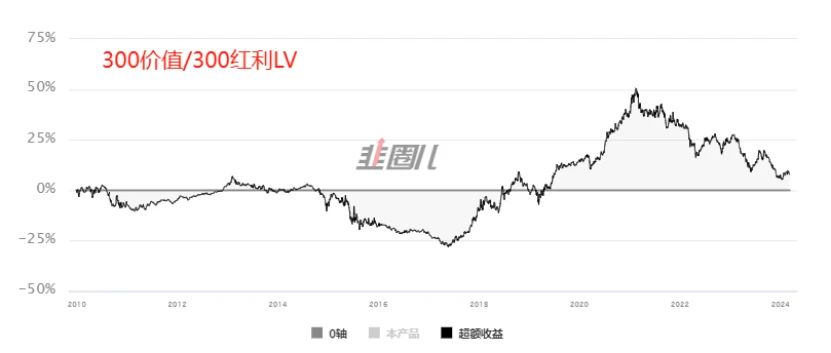

下图为2010年以来两者走势对比,上行代表价值跑赢,下行代表红利跑赢

那么2021年以来价值表现不如红利,究竟是在还债,还是暂时落后呢?

我们倾向于认为两者皆有,但后面几年价值风格也许能追回来一些。

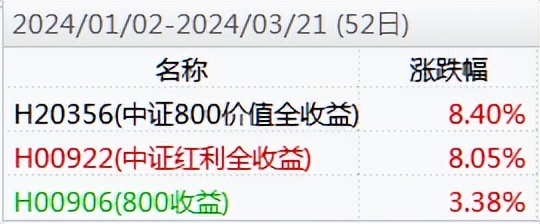

事实上,很多投资者可能还没注意到,今年以来,价值风格已经略微跑赢红利风格了。

一是因为经济复苏的时候,顺周期板块,也就是价值风格可能会表现好一些。

二是因为价值风格的各项负面因素,已经基本上有所反应在股价中。各项利空暴露充分——银行息差已经到了很低的位置,房地产基本面还在下行但是最困难的时候应该是过去了。后续边际改善的空间也会更大。

综上,我们倾向于认为价值后续可能慢慢的会好于红利。关键的转折点在于经济复苏,特别是房地产企稳。

但要说价值成为后续最强的风格,我们觉得也比较难,因为价值风格过去3年总体已经跑赢大盘的,不可能后续持续强势。

长期来看,价值板块的上升空间也不大,房地产不可能回到过去的辉煌。此外,美联储降息也是不利于价值风格的。

所以我们认为价值风格不太可能成为后续最强的风格。但未来一两年,价值会好于红利。

下篇文章探讨一下红利风格,欢迎大家持续关注我,如果您认可我的观点,也欢迎去搜索跟投我们的『重装基兵组合』。

$嘉实价值精选股票(OTCFUND|005267)$$中欧价值发现混合A(OTCFUND|166005)$$景顺长城鼎益混合(LOF)A(OTCFUND|162605)$

本文作者可以追加内容哦 !