导语:冲击400亿,还差最后一块超高端拼图。

不错的开局

不错的开局 名酒培育一个白酒品牌,需要3年-5年;但布局超高端价格带并形成竞争壁垒,至少10年以上。

手工班推出的第八年,迎来一次“升维”。

3月17日,中国白酒发展趋势高峰论坛暨梦之蓝·手工班战略发布会在成都召开。

梦之蓝·手工班的问世,最早可追溯到2016年。

当年,纯手工打造的高端白酒产品梦之蓝·手工班(经典)首次亮相,是洋河首次冲击超高端价格带,一次积极的尝试。

在洋河官网上,梦之蓝·手工班的特色,被总结为“老窖池、老陈酒、老工匠,数量少(全厂只有不到2%的产量)”。

凭借这些特点,梦之蓝·手工班(经典)一经推出,就在业内外引发广泛关注。从消费端反馈来看,对酒体品质和口感,亦有颇多赞赏。

不错的开局下,洋河持续打造超高端白酒产品线。

2022年,梦之蓝·手工班系列第二款产品推出——手工班(大师),直指4000元以上的更高价格带。

据市场反馈,高端消费群体更喜爱带有明显老陈酒特征的香气,要求酒香幽雅馥郁,口味甘润柔滑。

曾有多位白酒权威专家,在品鉴梦之蓝·手工班(大师)之后,给予评价:“色泽晶莹剔透,芳香典雅,陈香突出,丰满柔顺,余味怡畅,空杯留香细腻,风格典型。”

进入2024年,洋河在超高端扩容更进一步。此次正式推出梦之蓝·手工班系列产品矩阵方略,或预示洋河的高端白酒品牌,将走向体系化、专业化和规模化。

顶级品质的白酒,必然依托优质稀缺的老酒,和高端独特的酿造工艺为底座支撑。

基酒是超高端白酒产品的灵魂。老酒因为周期长、产量少、成本高,极为稀缺,得来不易。

梦之蓝·手工班的基酒,产自梦之蓝中央酒区核心区。洋河称,该基酒在储量世界第一的绵柔老酒中“万里挑一”,甄选限定的活态老窖进行酿造。

主打手工酿造的高端白酒,自然也对工匠技艺提出了极高要求。

梦之蓝·手工班由酿酒经验20年以上的老匠人,严格遵循入选“国家级非遗”的洋河酿酒技艺。舍弃了标准化的现代机械操作,工匠们用古法酿造技艺贯穿整个制酒流程:从源头选料,到制曲,再到出窖、润料、拌料……137道工艺,每一步都靠纯手工完成。

但高端白酒的认知培育,并非一蹴而就。

高端品牌的打造,需要文化价值传递、产品矩阵布局、高端营销推广等一系列支持性举措构成“系统性工程”,还须历经多年积累、打磨形成蓄力,最终厚积薄发,突破飞跃。

如今,洋河对梦之蓝·手工班进行战略升级,其产品线和品牌布局正在酝酿成熟。

伴随梦之蓝·手工班一起,洋河对高端白酒的运营也迈入了品牌精细化、运营专业化的发展新阶段。

手工班变阵,底气何在

手工班变阵,底气何在

进一步丰富品类、发力超高端白酒市场,洋河的底气在哪里?

一直以来,基酒储备和产能,对于白酒品质无可替代。头部酒企必须秉持“长期主义”,注重窖池管理和优质原酒产能的规划和扩充。

洋河拥有2020条百年明清窖池,其中,600年以上的有89条;400年以上的有612条。

十多年来,洋河坚持对基酒的战略性储藏,沉淀大量的优质陈年基酒,目前已经储有近70万吨不同年份的基酒,高端基酒陶坛储存达23万吨。

除了产能之外,人才、渠道和数字化等方面优势积累,也为梦之蓝·手工班战略升级,奠定了坚实的基础。

多年来,洋河投入巨大财力、物力培养工匠师队伍。目前,洋河拥有包括国酒大师55名、国家级评酒委员51名、国家级白酒评委41名在内的白酒技术人才。

经过全周期“传帮带”和长周期一线培养,一大批技艺成熟的酿酒师加入梦之蓝·手工班生产体系,为战略升级带来了强大的人才保障能力。

同时,梦之蓝·手工班品牌系列高端突破,亦切合白酒市场高端化的发展趋势。洋河开始重构高端化营销组织架构。

为此,洋河成立高端销售公司,在重点市场设立高端分公司。洋河对高端销售公司有“三专”打造——即组建一支专职的队伍、开展专项的培训、提升专业的技能,实现梦之蓝及手工班品牌运作的系统化、专业化和集中化。

这也标志着洋河营销模式的一次创新变革。而梦之蓝及手工班的精准营销,亦可立足洋河原有的数字化营销体系,在高端圈层产生影响。

早在2020年,洋河就开启了数字化营销变革。2022年,洋河的营销数字化案例还被清华大学经管学院中国工商管理案例中心接收入库,用于各商学院课堂教学。

洋河从渠道在线化、用户数据化和业务信息化三大方向,建设从客户体验到供应链全场景、全链路的数字一体化系统。其中,用户数据化是建设重点,也是洋河实现数字化精准营销的重要途径。

高端“显学”

高端“显学”

这些年,中国白酒行业发生了巨大变化。行业洗牌加速,“强者更强,弱者消亡”的马太效应愈发显著。

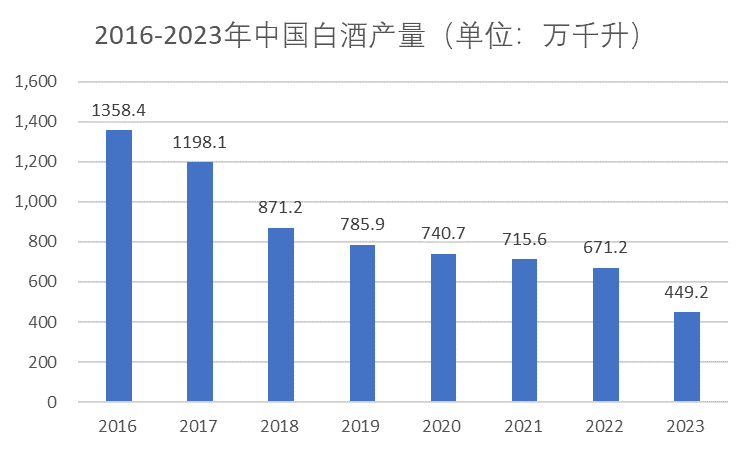

国家统计局数据显示,2016年-2023年间,国内白酒产量从1358万千升下降至449万千升,产量跌去三分之二。

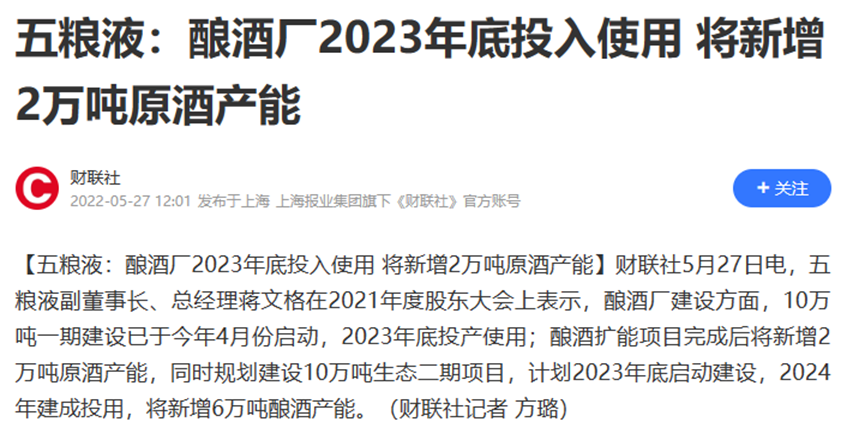

在此趋势下,贵州茅台(600519.SH)、五粮液(000858.SZ)和山西汾酒(600809.SH)等龙头酒企,反而逆势扩产。

比如,茅台的产能从2016年的4万吨增长至2023年的5.72万吨;五粮液在2023年也新建酿酒厂,年底新增原酒产能约2万吨。

龙头名酒企业凭借品牌、品质和渠道优势,将继续抢占主导地位、向上发展。中小酒厂则须面对巨大的生存压力,甚至被淘汰或吞并的命运。

中国酒业协会数据显示,2016年至2022年间,排名前五的白酒企业的销售收入占全行业销售收入的比重,从15.5%飙升到42.7%。与此同时,中小酒厂数量从3000家减少至不足1000家。

集中化之外,高端化特征也十分明显。品牌高端化、产品高端化、营销组织高端化,是酒企发展必由之路。

凭借其品牌优势,头部酒企持续开发高端和超高端价格带,以拉高白酒价值天花板,拓宽各价格带整体增长空间。

头部酒企,何以锚定品牌,持续引领市场?

一个企业的高端旗舰产品,代表品牌的最高水准,是品牌内涵的具象化体现。不夸张地说,旗舰即品牌。

根据策略不同,旗舰产品本身不一定最赚钱,但能起到象征意义上的引领作用。

尤其对于最为重视品牌的白酒,旗舰品能让整个品牌“立住”,从而带动整个产品线的销量。这就解释了,为何龙头酒企都汲汲于千元价格带以上的高端、超高端。

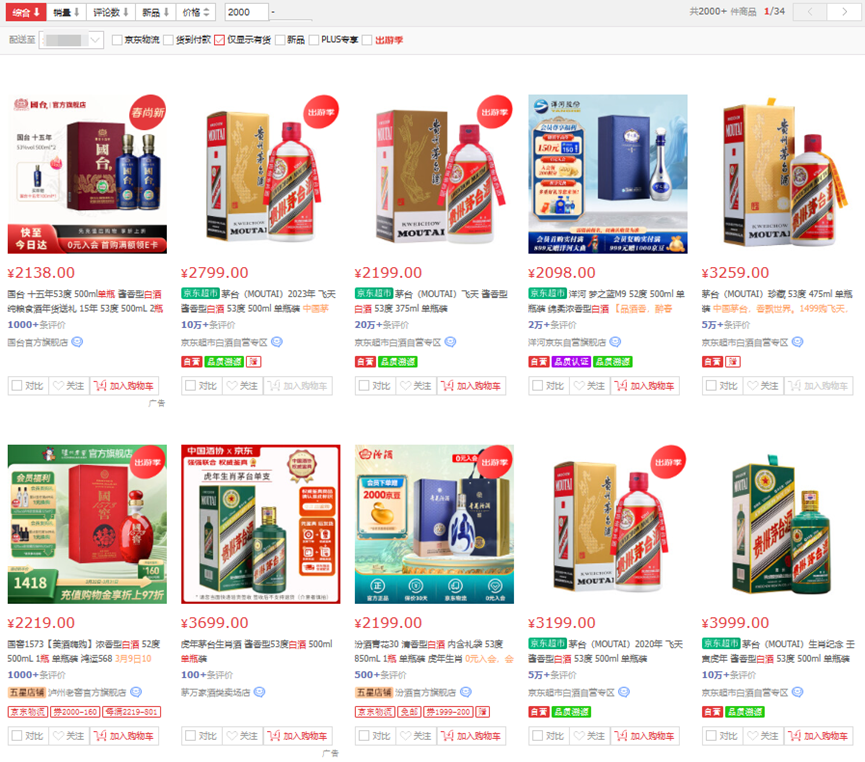

千元以上价格带赛道,主要是各大知名酒企的战场。有趣的是,价格攀升到2000元以上,参与玩家反而骤减。

1499元是一个价格“结界”。绝大多数千元品牌白酒的价格,集中在1000-1500元区间。超高端市场,飞天茅台一家独大,其他知名白酒品牌鲜有布局。

在电商平台,搜索价格区间在2000元-4000元之间的单瓶白酒,除了飞天茅台系列之外,仅有国台、五粮液、洋河等品牌的少量产品。

这是因为,无论是酿造、工艺还是营销推广运营,超高端白酒门槛相当之高,需要酒企具备相当程度上的实力。因此,各酒企对超高端白酒市场都非常谨慎。

但能培育出超高端大单品,也是拉升品牌价值、充实品牌内涵的绝佳机会。

打开400亿天花板

打开400亿天花板

白酒行业品牌,论资排辈有两个标准:第一,有没有全国性的高端白酒超级单品;第二,全年销售业绩比拼。

从2023年营业收入来看,洋河排在茅台和五粮液之后,位列行业第三。和1600多亿的茅台以及800多亿的五粮液相比,洋河尚有不小的差距。

另外,从高端白酒市场销售排名看,洋河只能排第四位,且缺少超高端拳头产品。

其实,从100元-200元价格带的“王者”海之蓝,到200元-400元左右在江苏以外湖北、江西等市场颇为认可的天之蓝,以及次高端轴心梦6+,甚至是面向年轻时尚消费群体的微分子,依托洋河、双沟、贵酒三大核心品牌,洋河产品的价格带覆盖十分全面,亦有独特的绵柔香型定位。

但唯独缺少超高端大单品,补足缺憾、奠定名酒地位,以及带领洋河整体规模,再上一个台阶。

如果说,梦之蓝M9对标五粮液普五和国窖1573,那么主打2000元-4000元价格带的梦之蓝·手工班将直接对垒飞天茅台。

曾有酒评人盲品梦之蓝M9,认为其品质高于国窖1573。与飞天茅台相比,梦之蓝·手工班的独特差异,或许最为突出的,是“优中择优”的稀缺老酒和“非遗”手工酿造技艺。

2018年,梦之蓝单品销售同比增长50%以上,迈入百亿俱乐部,也拉动洋河跨过200亿的规模大关。

今年,在“高端化、全国化、多元化”战略引领之下,梦之蓝·手工班战略升级对于洋河规模“翻倍”、突破400亿天花板,有极为重要的意义,也承载着旗舰产品带来“边际突破”的希望。

本文作者可以追加内容哦 !