来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:维昇药业-B于2024年3月21日向港交所递交招股书,拟在香港主板上市,公司曾在2022年11月17日、2023年8月16日递表,这是该公司第3次递交上市申请,联席保荐人为大摩及Jefferies。公司是一家处于后期阶段、临近商业化的生物制药公司。2023年其他收入0.11亿元,净亏损2.5亿元 。

LiveReport获悉,成立源于2018年维昇药业VISEN Pharmaceuticals(以下简称“维昇药业”)于2024年3月21日在港交所递交上市申请,拟香港主板上市,这是该公司第3次递交上市申请,联席保荐人为大摩及Jefferies。

公司是一家处于研发后期、临近商业化的生物制药公司,专注于为相关地区大量医疗需求未被满足、医疗健康政策利好的特定内分泌疾病提供创新及潜在同类最佳或同类首创治疗方案。

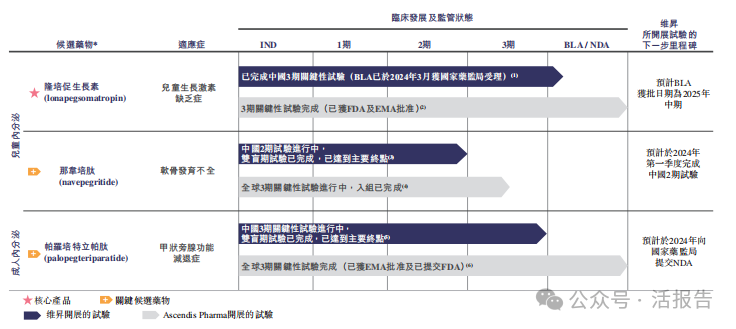

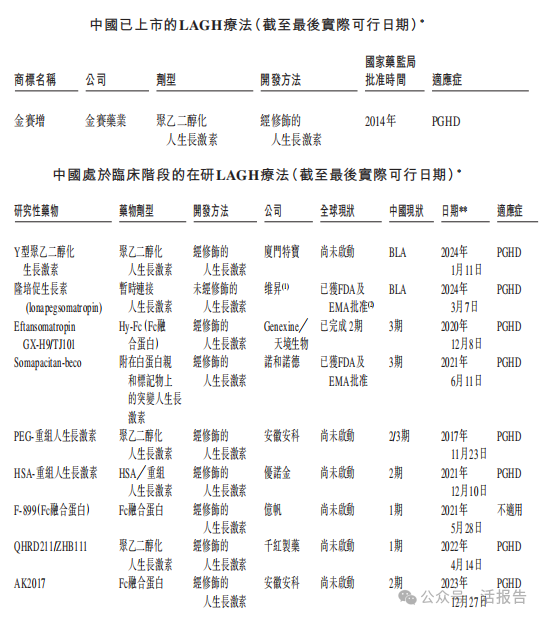

公司的核心产品是隆培促生长素(lonapegsomatropin),有潜力成为用于治疗儿童生长激素缺乏症(“PGHD”)的同类最佳候选药物,经已完成的全球3期关键试验(该试验支持了美国食品药品监督管理局(“FDA”)及欧洲药品管理局(“EMA”)对其治疗PGHD的上市批准)所验证。

隆培促生长素(lonapegsomatropin)为唯一一款在与短效(每日注射)人生长激素的阳性药物对照及平行组试验比较中显示出优效性及同等安全性的长效生长激素(“LAGH”)。

隆培促生长素(lonapegsomatropin)提供了方便的每周一次给药方案,与每日一次人生长激素相比,注射频率降低86%,并且显著提高了儿童患者在日常生活中给药的依从性。

内分泌解决方案的进程:

(i)公司的核心产品隆培促生长素(lonapegsomatropin)已经在中国就PGHD完成了3期关键试验,且预计将于2023年第四季度向国家药监局提交BLA;

(ii)TransConCNP在中国已经进入用于治疗软骨发育不全的2期临床试验,而于2023年第一季度,公司将成为该项试验开放标签阶段的独家申办方;

(iii)帕罗培特立帕肽(palopegteriparatide)目前正在中国进行一项3期关键试验的开发并完成了患者入组;双盲期试验主要终点结束后,预计将于2023年向国家药监局提交NDA。

来源:招股书

3月8日,维昇药业宣布中国国家药品监督管理局(NMPA)已受理隆培生长素(lonapegsomatropin)的上市许可申请(BLA)。隆培促生长素是首个在美国及欧洲获批上市的长效生长激素(每周注射一次),用于治疗儿童生长激素缺乏症。

财务分析

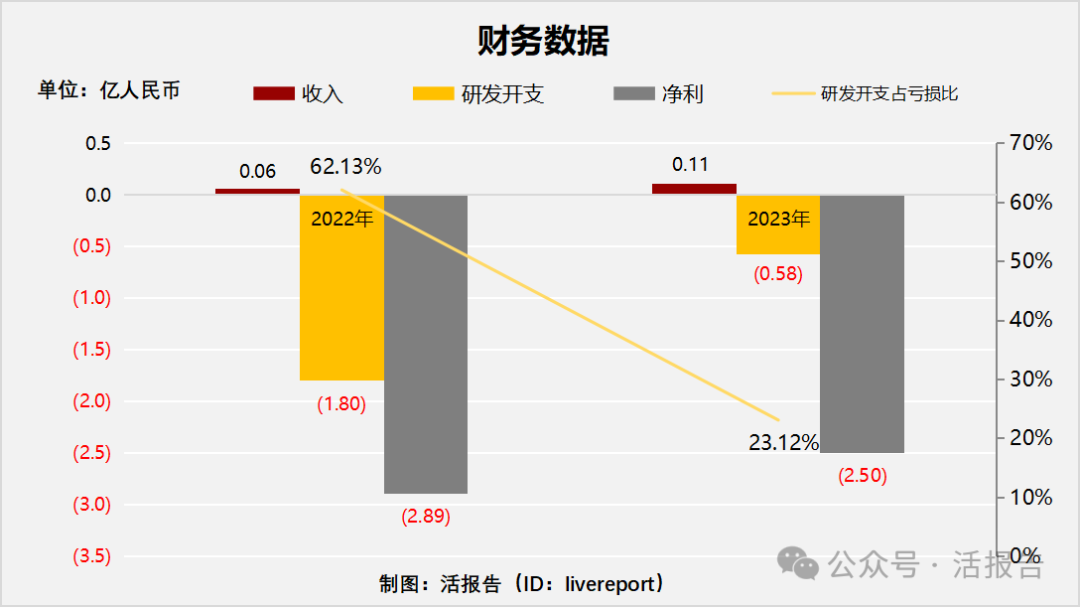

截至2023年12月31日止2个年度2022、2023:

其他收入分别约为人民币0.06亿元、0.11亿元,2023年同比增长率为97.02%;

研发分别约为人民币-1.8亿元、-0.58亿元,2023年同比增长率为-67.87%;

净利润分别约为人民币-2.89亿元、-2.5亿元,2023年同比增长率为-13.63%;

研发占亏损比分别约为62.13%、23.12%。

公司尚未实现商业化,暂无主营收入,目前公司处于亏损状态,2023年亏损小幅收窄,且2023年研发开支减少,主要由于拨回若干与相关高级管理层退休有关的以股份为基础的付款开支。

截至2023年12月31日,公司账上现金3.48亿元,经营活动现金流为负2.71亿,流动负债总额0.5亿元。公司上市融资支持研发也变得至关重要。

行业前景

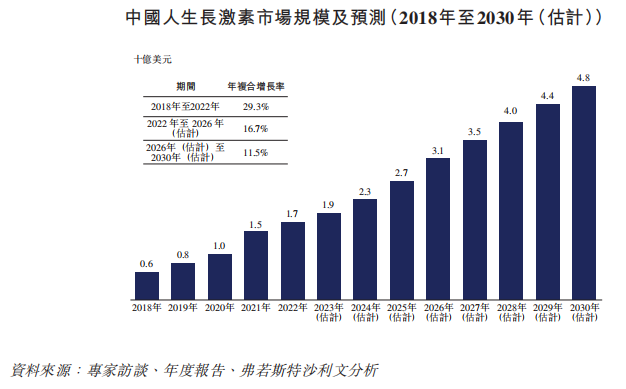

中国人生长激素市场规模

根据弗若斯特沙利文的资料,中国人生长激素市场规模由2018年的6亿美元迅速增至2022年的17亿美元,年复合增长率为29.3%,预计到2026年将持续增至31亿美元,自2022年至2026年的年复合增长率为15.6%,并且到2030年将增至47亿美元,自2025年至2030年的年复合增长率为16.7%,并且到2030年将增至48亿美元,自2026年至2030年的年复合增长率为11.5%。根据弗若斯特沙利文的资料,自2018年至2022年,中国人生长激素市场规模的年复合增长率预计高于美国人生长激素市场规模。

来源:招股书

行业地位

目前仅有一款LAGH疗法在中国获得上市批准,部分LAGH疗法目前正处于临床开发阶段。此外,在中国所有处于临床阶段的LAGH中,除安徽安科的PEG-rhGH于2018年完成3期试验后的五年期间内尚未获得上市批准外,隆培促生长素(lonapegsomatropin)的开发状态最为临近后期。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:长春高新(000661.SZ)

长春金赛药业有限责任公司是长春高新控股子公司,成立于1996年,行政总部和生产总部成立设于长春,营销总部设于上海。公司集自主研发、生产、营销和服务于一体,是国内规模最大的基因工程制药企业和亚洲最大的重组人生长激素生产企业,也是中国首个“基因工程药物质量管理示范中心”、国家科技进步二等奖获得者。

来源:LiveReport大数据

主要股东

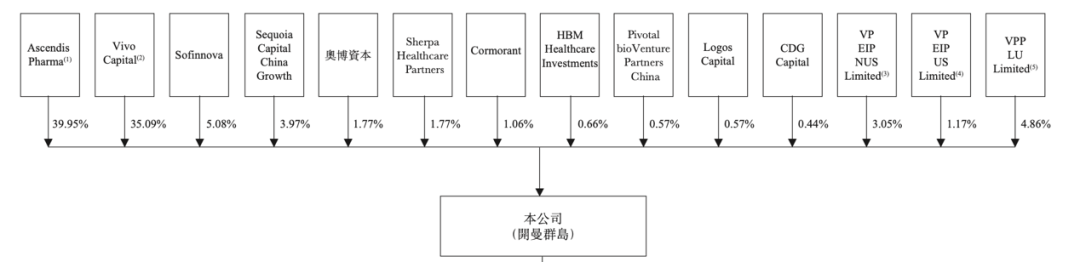

丹麦生物制药公司Ascendis Pharma A/S(ASND.O)通过其全资附属公司Ascendis Pharma Endocrinology Division、Ascendis Pharma Growth Disorders及Ascendis Pharma Bone Diseases(统称为“Ascendis附属公司”)于公司合共约39.95%的股份中间接拥有权益。

来源:招股书

其他股东包括:Vivo Capital持股35.09%、Sofinnova持股5.08%、红杉中国持股3.97%、奥博资本持股1.77%等。

管理层情况

卢安邦先生,56岁,公司董事兼首席执行官、执行董事。卢先生负责公司的整体战略规划、业务方向及日常运营管理。卢先生拥有超过31年的全球生物制药开发经验,曾担任Takeda Pharmaceutical Company Limited的总经理、总裁及大中华区总裁。曾任施维雅的总经理。获得台北医学大学的药学学士学位。药剂师证书。

董丹丹博士,38岁,执行董事。董博士负责企业战略且其亦参与制定公司的合作伙伴战 略。现任ArriVent Biopharma, Inc(“ArriVent”)的首席业务官。曾于Vivo Capital LLC任Vivo Capital LLC的董事总经理及Vivo Capital的早期投资工具Vivo PANDA Fund及Vivo Innovation Fund II的普通合伙人的管理成员。获得四川大学的生命科学学士学位。在纽约大学完成了传染病学Pre-doctoral Fellowship项目。获得复旦大学的分子微生物学博士学位。

Michael Wolff JENSEN先生,51岁,公司董事及董事会主席、非执行董事。Jensen先生负责为公司的 战略规划、业务方向及管理提供整体指导。现任职于Ascendis Pharma A/S高级副总裁兼首席法务官。曾担任XSpray Pharma AB董事会主席。曾任Vicore Pharma Holding AB董事会主席。于1997年获得哥本哈根大学的法学硕士学位。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,维昇药业-B中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,摩根士丹利保荐的首日破发率为32.8%;富瑞金融保荐的首日破发率为60%。

来源:LiveReport大数据

本文作者可以追加内容哦 !