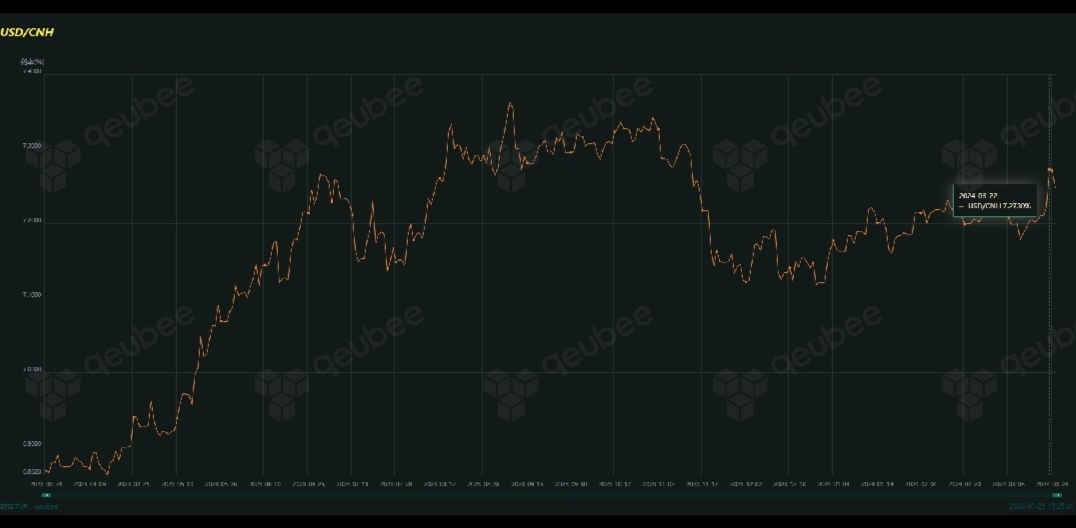

上周五(3月22日),人民币对美元汇率离岸、在岸双双跌破重要点位,创下近四个月以来的新低。这一波动引发市场对于货币政策空间、资金面以及债市走势的担忧。

机构认为,汇率波动短期对降息降准有一定压制作用,但长期调降仍可期。债市来看,汇率变化暂难触发债市转折,二季度债市核心仍是资金方向,但资金利率后续走势机构之间存在分歧。

人民币贬值是否会约束货币政策空间?

3月22日,在岸、离岸人民币对美元日内分别下跌289、447基点,市场不禁对货币政策空间产生了担忧。多数机构认为,人民币汇率对MLF下调节奏虽有影响,但不改中期下调趋势。

从短期来看,红军债市笔记主理人毛鸿军对qeubeelive表示,人民币贬值短期对货币政策将有一定制约,如果美元持续走强,对降息降准有一定压制作用。

电万宏源宏观也表示,汇率的波动将令货币政策操作更趋谨慎,宣副行长在发布会上强调“存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”,或已经预示了这一点。而在货币政策的呵护下,人民币对美元的波动仍能维持在7.2-7.3之间,后续走势有赖于美联储以及其他央行货币政策操作路径的清晰化。

电万宏源债券进一步认为,货币政策操作需要兼顾内外平衡,考虑到MLF下调或加剧人民币贬值压力,短期内预计对MLF下调节奏有扰动。但是2月5年LPR大幅下调25bp,加之一季度信贷表现不差,在二季度再次确认信贷增速下行压力前,短期内引导MLF下调、降低融资成本的必要性不高。

但从中期来看,申万宏源债券表示,目前美元指数重现去年三季度的强势反弹概率较低,央行对人民币的逆周期调节手段也较为丰富,加之人民币汇率顶点呈现小幅上行走势,预计在信贷增速急剧下行的背景下,央行仍会引导政策利率下行。

西部固收也认为,为“推动企业融资和居民信贷成本稳中有降”,降准仍有空间,存款利率、LPR与政策利率的调降仍可期。

人民币贬值,资金面如何变化?

与此同时,人民币贬值问题还催化了资金面边际收敛担忧。机构认为二季度债市核心仍是资金方向,但对于资金利率后续走势,机构之间却出现分歧。

展望后续,西部固收认为,央行在3月21日新闻发布会上表态积极偏松。若汇率短期持续急速贬值至关键位置,或延后宽松政策出台时间,甚至不排除资金利率阶段性抬升的可能。

申万宏源宏观也认为,为进一步平抑波动,央行在离岸市场上回收流动性的工具可能进一步加码,同时对于中美利差的关注度或有所提高。

但申万宏源债券表示,虽有债券供给、人民币汇率等利空因素扰动,但财政支出加速+央行“缩表”情形下、资金中枢大概率下移。一方面,美元升值压力预计小于去年三季度,人民币贬值压力预计可控,对资金面的扰动预计可控;另一方面,一万亿特别国债集中落地,但今年财政支出力度预计偏强,加之央行降准对冲,对资金面的扰动预计可控。

此外,从中期逻辑来看,申万宏源债券表示,目前财政存款增速已至高位,Q2财政支出加速、央行预计开启缩表,二季度资金中枢仍有下行空间。

汇率会成为债市变盘点么?

2023年以前,人民币汇率和债券收益率基本反向变动——当经济预期下修时,人民币汇率走贬,债券收益率下行;反之亦然。

按此逻辑推理,毛鸿军认为,如果后期经济好转,汇率重返升值通道,将会加速债市回归经济基本面,操作上建议近期减仓操作。

但值得注意的是,申万宏源债券提醒,2023年以后,人民币汇率对债市的影响逻辑发生反转、由利好切换至利空。

具体而言,2023年三季度发生了“美元大幅升值+人民币汇率持稳+资金面大幅收紧“现象,申万宏源债券对此分析称,债市将人民币汇率的逆周期调节归为造成资金面大幅收紧的主要原因,而且潘功胜行长在提及货币政策空间时同样强调外围环境的影响,导致目前债市把人民币汇率波动归为债市的利空因素。

中金固收认为,考虑出口当前韧性支撑、海外发达经济体货币政策潜在转向,人民币汇率不具备大幅贬值的基础。只要当前经济修复过程中的痛点和堵点还没有完全疏通,央行就仍有放松货币政策的必要性和可能性,也就意味着债券利率的下行还没有结束。

站在当前阶段,华创固收也表示,央行对于外部环境有侧重,降息时点或有所推迟,但短期汇率贬值压力或相对可控;此外,基本面弱修复及“欠配”行情下,汇率变化暂难触发债市转折。

本文作者可以追加内容哦 !