3月24日,新茶饮企业四川百茶百道实业股份有限公司(以下简称“茶百道”)向港交所提交上市聆讯后资料集,资料显示,茶百道已经通过港交所聆讯,独家保荐人为中金公司。这也意味着茶百道离港股上市又迈近了一步,有望成为“新茶饮第二股”。

招股书显示,茶百道全国7927家门店2023年的营收总额达到169亿元,其中,茶百道营业收入为57.04亿元,毛利19.64亿元,毛利率为34.4%。根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%,排在前两名的分别是蜜雪冰城和古茗。

“小店模式”和“外卖业务”带来利润飙升

茶百道创立于2008年,是成都本土茶饮连锁品牌,产品组合包括可于全年销售的经典茶饮,以及仅于限定时期或部分地区销售的季节性茶饮及区域性茶饮。经典茶饮包括“杨枝甘露”、“豆乳玉麒麟”等,标价在6元至22元不等,平均销售价格为13.9元。季节性茶饮及区域性茶饮价格较高,标价在12元至26元不等,平均销售价为16.6元。

与其他新茶饮相比,茶百道的竞争优势在于“小店模式”和“外卖业务”的综合发力,带来了超过34%的毛利率,高于蜜雪冰城29.7%的毛利率,也高于古茗31%的毛利率。奈雪的茶输在了对门店空间大而美的追求上,毛利率仅为11.8%。

小店模式可以最大程度节省门店成本。茶百道门店中,44.3%的门店面积在30至49平方米之间,另外有42.8%的门店面积在50至100平方米区间。从门店数量来看,一线城市布局仅为10.6%,新一线城市及二线城市合计占比超过50%,其余为三四线城市,店面价格较低。小店模式带来成本的降低有目共睹,蜜雪冰城、古茗也不约而同采取了小店模式。

值得注意的是,茶百道近六成销售额来自店铺外卖。财报数据显示,2021至2023年,茶百道外卖订单产生的销售额分别为61亿、84亿、100亿,分别占同期总零售额的61.3%、62.9%及59.0%。伴随着外卖业务高速发展,茶百道的门店数量也实现了快速发展,从2021年底的5070家扩张至2023年底的7795家,并进一步增长至2024年2月18日的7927家。

加盟门店食品安全问题频繁出现

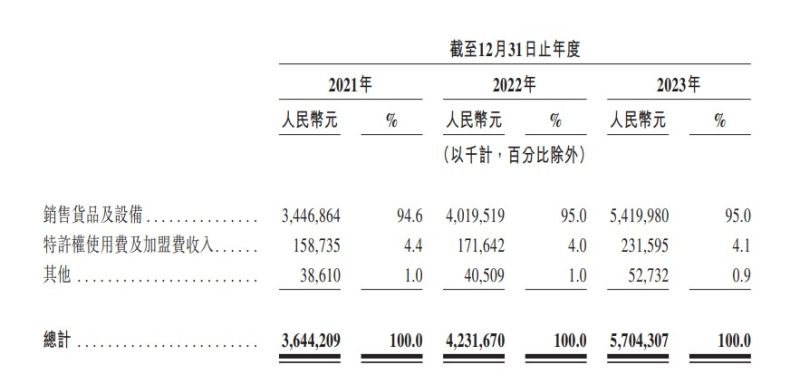

茶百道在国内的7927家门店中,仅有6家直营店,其余均为加盟店。从营业收入角度来看,茶百道真正的收入来自于加盟商而非消费者。公司收入来源主要是向加盟店销售货品设备、收取特许权使用费及加盟费,两项收入占比高达99%。

茶百道按产品及服务性质划分的收入明细;来源:招股书

茶百道按产品及服务性质划分的收入明细;来源:招股书茶百道门店数量高速增长、业绩表现亮眼的同时,在食品安全、加盟店管理方面也存在着诸多隐患。

今年3月14日,湖南经视《大调查》栏目分别报道了武汉及长沙两家门店,该店没卖完的食材不会倒掉,而是换一个新的有效期标签,以“合规”使用过期食材。随后,茶百道在官方微博发布致歉声明,承认两家门店存在违反公司规定擅自更改原料赏味期标签等问题。原料虽未过期,但已不是我们想要让大家尝到的味道。

此前,茶百道也多次因“奶茶喝出蟑螂”、“奶茶喝出钢丝球”等问题冲上热搜。蓝鲸财经记者在黑猫投诉平台上发现,有关茶百道的投诉量超过2000条,内容涉及“饮品内出现异物”、“喝茶百道导致肠胃炎”、“产品变质有异味”、“服务人员态度恶劣”等。不过,上述投诉真实性尚不清楚。

从新茶饮行业发展来看,当前正处于行业增速放缓、企业竞争加剧的阶段。艾瑞咨询预测,2023—2025年新茶饮行业的市场规模增速分别为13.4%、6.4%、5.7%。业内普遍认为,茶百道赴港申请上市也是为了在日益激烈的竞争中实现突围。

本文作者可以追加内容哦 !