全球半导体行业结构性复苏,国产半导体设备与材料依然面临机会。2023年以来半导体设备厂商与晶圆厂积极推进验证与导入,本轮半导体周期开启后国内半导体设备公司的签单有望再高增长。

有。

SEMI预计2024年全球半导体设备有望达到1053.1亿美元,同比增长4%,其中晶圆制造设备销售额有望达到931.6亿美元,同比增长3%,存储客户将是重要驱动,同比增长有望突破10%,国内半导体公司同样会受益于相应领域对半导体设备的需求爆发。

预期2024年国内大半导体制造商的资本开始将大幅提升,一方面是随着晶圆厂稼动率的修复,头部晶圆厂的招标量将会得到释放,另外一方面是随着国产设备的成熟,招标中国产设备的比例或将大幅度提升。

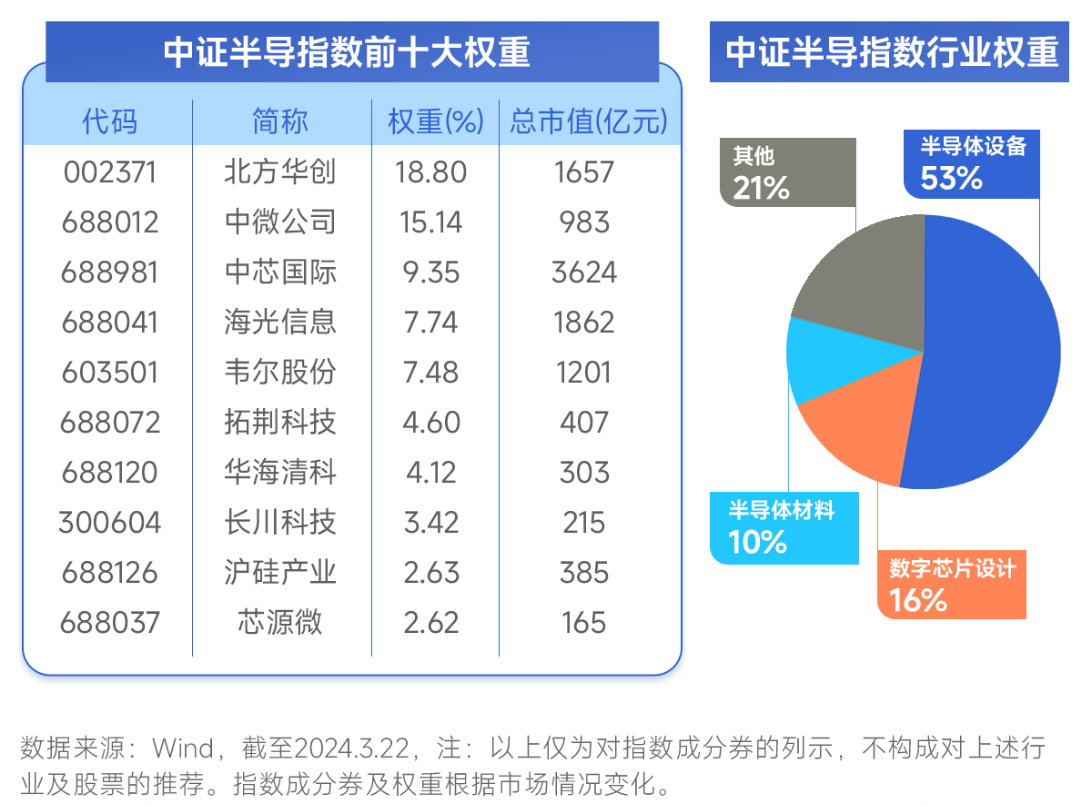

$半导体设备ETF(SH561980)$被动跟踪中证半导指数,该指数集中度较高,前十大成份股占比约76%,汇聚北方华创、中微公司、拓荆科技、华海清科等行业龙头。行业分布上更侧重上游设备、材料等,其中“半导体设备”占比近53%。从产业链角度看,上游的半导体设备和材料国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。

$北方华创(SZ002371)$$中微公司(SH688012)$

追加内容

本文作者可以追加内容哦 !