一、小作文害死人:

1、风格漂移资金回流赛道股,季度末了,公募基金要披露季报了,之前风格漂移的资金开始回流新能源。(宁德时代 大涨3%,锂电与固态大涨,而这个概率还是有的。)

2、CPO用量下降(如图看到肯定是假的影响。)

3、华为CPO新专利公布,可降低成本、增加功能、减小占用体积(图2,而这个是真的。)

二、CPO小作文思考与价值性:

1、以上小作文1个是假的2个是真的,但是其中就算是真的,华为出来了更好的CPO,但这里整体的供应量是不变的,因为需求随着人工智能需求放大,而算力放大,整体的服务器就要求越来越多,而CP0就是越来越。所以需求量不会下降,这个才是核心本质。

2、区别性:中际旭创 、天孚通信 等,这些当下主要供应就是英伟达 ,而不是华为,而且英伟达更不可能用华为的CP0,因为他们本身就是对手方式。所以今日这个下杀只是情绪影响,所以本质并没有大的变化。

3、价值性:虽然说国外的可能不会华为的,但是如果华为有了这个新事物之后,如果全面商业运用了,那国内可能会用,那这个还是有影响。但是总量不变的情况下,而且还在增长,对于华为供应商就有更大的利好,而这个就是为什么有一些大跌,有一些大涨。而稍后我们会写如些是华为的供应商。同时有一些CPO里的配件有稀缺性的反而可能因此而爆发。

三、华为供应商:

1、科瑞技术 :涨停+华为光模块+低空经济

公司主要为华为提供光通讯模组相关合或测试设备,以及用于其生产设备上的精密零部件,包括夹治具与模具等。

2、富信科技 :涨停+华为光模块+5G

公司光模块TEC子公司富信热电,远致星火(华为投资公司)持有18%股权,公司应用于400G、800G高速光模块的MicroTEC产品已切入华为。

3、云南锗业 :华为光模块+主板低市值+固态电池

云南锗业子公司获华为哈勃投资入股,子公司的化合物半导体产品为砷化家晶片、磷化锢晶片,磷化锢晶片主要用于生产光模块中的激光器。

4、华丰科技 :华为光模块+小流通市值+低空经济+铜缆

在售光通讯连接器等封装系列光模块,自研5G数据中心用高速背板连接器打破国外垄断56Gbps产品进入华为供应链并成为国内两大主供之一。

5、腾景科技 :华为光模块+光刻机

公司主营光模块、光纤激光的光学零部件,华为是公司第一大客户,公司为华为光模块供应关键元件。

四、下一个6倍剑桥科技 为什么可能是它:供不应求,才是牛股的温床!

1、驱动1:今全球缺货:MT插芯主要应用于MPO连接器,后者可以用于适配高速率100G/200G/400G/800G光模块与服务器、交换机的连订4接。福可喜玛总经理玄总表示,目前,MT插芯特别是多模12芯MT插芯,甚至出现了全市场缺货的现象。这主要是由于2024年后单模MT插芯的需求显著增长,但行业整体产能却相对较低。

2、驱动2:公司光模块MT插片月产销从2023年10月600万片扩张到每月1200万片,月产销量从全球第三变为全球第一。22年才200万只,也就是今年增长了10倍。

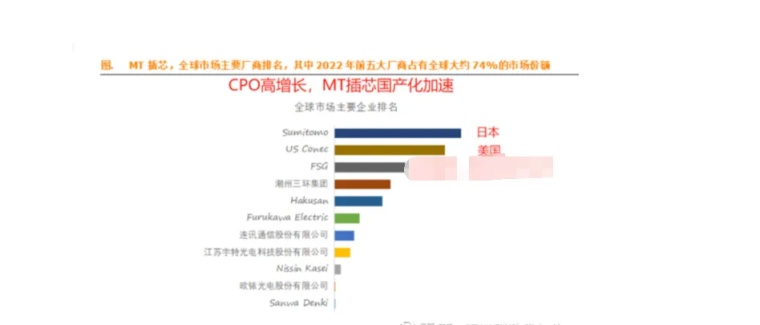

3、MT插芯格局?

在22年前,住友,conec, FSG(福可喜玛),三家市占率大概70%左右,国内公司大概在60%;因为公司扩产他们保守原因,很可能我们产能已经远远超过他们了。成了全球第一。

4、MT插芯门槛与竞争情况?

MT插芯目前市场有2,4,12,24和48芯5种,芯越多,传输速度越高效。上了24芯以后,技术门槛和产能扩充门槛相对较高,产能扩充难是因为设备依赖进口。同时产品稳定性的提升也需要时间的积累,比如公司48芯超短超薄插芯目前全球第一。但是公司还在追求60芯的突破。

5、订单和价格:

因为光模块和其他高速传输线缆原因,订单非常多,部分批号也缺货。公司在持续扩产和加班。具体价格看型号,公司也会视市场情况考虑涨价。

6、供不应求,一向是牛股的温床。

核心主线赛道的供不应求,就是天然的牛股诞生地,我们几乎找不出任何核心赛道上生产供不应求产品公司非牛股的存在。进一步的说,伴随产能扩张、价格上涨,牛股的概率更是无限趋近于100%。CPO全部是牛股,无一例外,但他们价格是下降趋势。AI赛道上出现MT插芯这样的细分领域,并且是全球龙头,如果我们不珍惜,那就暴殄天物了。最关键的是他还有唯一性与垄断性的特点,全球产能第一,看看剑桥、看看特特科技9倍。而且不管是你华为,还中际,多离不了开他的供应!所以CPO增长最确定的受益。

7、估值思考:(这里就不对外了,名字我们的去掉了,就是不想让一些的人还在哪里叫,而部份整体留给铁粉)(以上只是个人复盘思考,不做推荐,只适合学逻辑!)

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")