国泰基金的“深夜食堂系列”是我鲜少会追的基金公司访谈,晚上一个人坐在书房静静地听着,从中去更深度的了解一位位基金经理,去认识投资者的心理路程,也反思自身的不足。

前两天《深夜食堂第十季》上线,这次聊得一些内容和今年以来市场的波折带给我的感受共鸣感挺深的,和大伙唠唠。

这次做客的基金经理是国泰自主培养的中生代李海、两位基民,以及来自中国基金报的主持人应尤佳。

两位基民朋友特别有碰撞感,一位是98年就开始买基金的第一批基民,于老师;一位是00后新基民,鸽鸽,去年11月才开始做基金投资。

一、两代人投资的碰撞

从他(她)们的交谈中仿佛穿越了历史,也体会到随着时代的发展,不管是基金购买方式,还是对学习基金的方式等都不同,甚至在看待一些事物时的理念都有差异。

比如现在年轻人做投资多在网上,通过第三方软件,对一些理财知识的学习从网上去搜索,逛社区等等,消费中更看重性价比。

李海的解读我觉得很透彻,有些人觉得现在年轻人理性了,不追求名牌,消费的投资机会怎么找?但正如李海所言,“现在年轻人更自信,不再像以前由于内在的不自信,就会希望身上的物品或者穿的衣服、喝的饮料、喝的酒能够给我们增加自信心。性价比消费也是一种投资的机会,比如我们国产的品牌。”

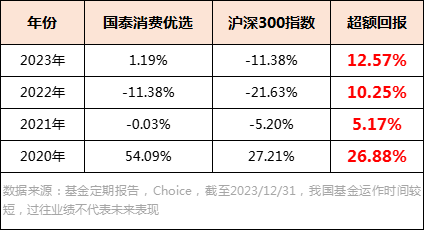

他所管理的$国泰消费优选股票(OTCFUND|005970)$就是一只聚焦消费行业的基金,从数据上看,任职回报64.83%,年化回报11.48%,超越基准回报42.57%。(数据来源iFinD,截至2024/3/18,国泰消费优选股票的业绩比较基准是中证内地消费主题指数收益率*85%+中证综合债指数收益率*15%)

李海管理最久的是国泰金泰,也是老基民于老师曾经持有的产品。

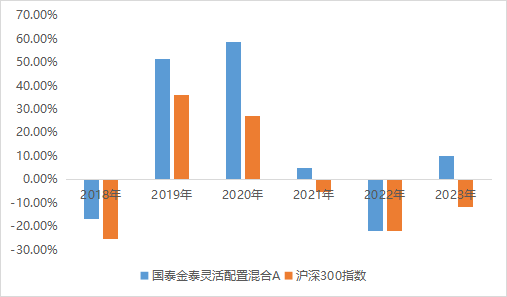

二、2023年逆势上涨10.37%,同类前4%

国泰金泰灵活配置混合,是一只历史悠久的基金,它是由国内最早成立的封闭式基金——“基金金泰”转型而来,自2017年1月24日掌舵以来,李海已经和它共处了七年,可以说是历经风风雨雨。

在李海的管理下,这只老牌基金净值稳步上涨,截至当下,任职期间累计回报82.37%,超越基准回报66.72%。(数据来源iFinD,截至2024/3/17,国泰金泰业绩比较基准:沪深300指数收益率50%+中证综合债指数收益率50%)

且在每一个完成的自然年度里,从2018年-2023年,连续六年跑赢同期沪深300指数。

数据来源:基金定期公告、Choice,截至2023年底

尤其是在市场宽幅震荡的2023年,国泰金泰于震荡调整的市场中逆势增长10.37%,同类排名前4%。(数据来源:基金定期报告,截止2023年12月31日,业绩经托管行复核,银河同类基金指灵活配置型基金(基准股票比例30%-60%)(A类),同类具体排名为15/421。我国基金运作时间较短,过往业绩不代表未来表现。)

能够做到这样的业绩,真的很不容易,2018年-2023年这六年间有太多主动权益基金起起伏伏,Choice统计显示,完整走过这六年的全市场主动权益基金(普通股票型+偏股混合型+平衡混合型+灵活配置型)共有1833只(不同份额合并统计),能够做到连续六年跑赢沪深300指数的只有60只,占比只有3.3%。

不仅仅是国泰金泰,李海管理的另外一只近五年的产品,国泰消费优选股票也是在任职后的每个完整的自然年度业绩全部跑赢沪深300指数(2019年8月15日起任职)。

在基金的投资管理中,李海很少做仓位变动,超额收益更多是来源行业及个股的选择。

他的投资理念概括为“以优质企业为底座,辅以中观行业研究”。

中观行业选择上,会从资本周期的角度,对中观行业进行研究,系统性回避资本过度追逐的行业,尤其是其中壁垒较低的环节,对于阶段性有机会的行业,用大仓位来配置。

不追热点、不炒主题、不跟风,时刻警惕市场泡沫。如2022年二、三季度,全市场的注意力几乎都投向新能源、逆变器的时候,李海没有跟风追逐热点,而是逆向加仓了比较看好的公司。

个股选择方面,精选估值合理的优质企业,由于暂时性原因导致低估的优质企业是最优选择,高ROE、高壁垒和长期可持续增长是优质企业的三点核心评判标准,此为重中之重。

一旦选定,李海的持仓便会非常稳定,部分重仓股持有时间会较长。

长期在A股做投资的人应该有这么个感触,敢于长期持有一只标的是需要多么强的信念,需要对这只个股做了怎样的深度研究去支持自己,毕竟A股风格转变之频繁,幅度之大,对一个人投资理念的挑战性太大。

当这个时候,李海谈到“时光穿梭机理论”。

三、用时光穿梭机理论看市场

未来无从可知,但历史总是惊人的相似,站在当下思考未来,有时候要反过来想,而且永远要反过来想。

为什么呢?比如说如果每天都盯着大盘,盯着股票,盯着身边的人,每天都会很焦虑,因为市场在持续地下跌,净值在持续地向下,而股票也没有什么起色,每个人的情绪相互传染,在这种渲染的情绪当中我们是很难真正客观理性地去认识问题的。我们要跳出来,才有可能知道我们自己目前所处的位置。

回看三年前,也就是2021年春节前后,大家看看朋友圈,看看股市,每天都在上涨,白酒、核心资产、中国版本的漂亮50每天都在涨。

可是,现在回头去看的话,那是一个泡沫时期。对比现在,再反过来想这个问题的时候,就会找到一些理性的线索。

现在可能会发现这些公司估值都很低,而那个时候那些公司估值都很高,市场情绪很亢奋。我们其实应该卖的时候反而天天在买,但这个时候估值很低我们应该买的时候,反而天天在卖。

所以,如果反过来想这个问题的时候,就会对当前这种市场的近况有多一些理性的看法。

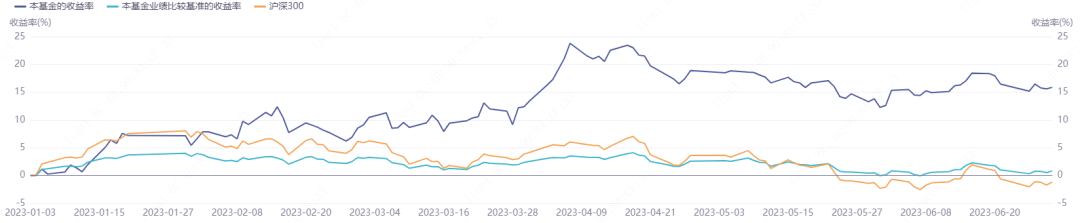

事实上,李海对于A股的波折应该感触很深,2022年-2023上半年,国泰金泰就走了一个过山车。

图:国泰金泰A在2023上半年的净值走势

来源:iFinD,截至2023/6/30

彼时李海没有惊慌,而是客观分析市场,逆势发现越来越多的优质企业的估值都下降到了非常具有吸引力的位置,而且这些公司经受住了最近几年的逆风冲击,竞争力越来越强,随着经济的持续复苏(弱复苏已经被市场充分预期,但复苏的持续性可能会超出市场预期),这些优质企业存在业绩和估值双击的可能性。

$国泰金泰灵活配置混合A(OTCFUND|519020)$在2023上半年取得了16.66%的回报,同期业绩比较基准收益率是1.08%,沪深300指数收益率是-0.75%。(数据来源:基金定期报告,Choice)

股语有谚,在别人恐慌时贪婪,在别人贪婪时恐惧,但真正能做到这点的凤毛麟角,不过这也体现出李海的难得可贵,更赋予了他敢在此时此刻逆势发行国泰优质领航混合(A类019999,C类020000)的勇气。

四、对李海的一些灵魂拷问

Q1:国泰金泰作为一只老牌基金,接手它有压力吗?

李海:压力肯定会有。国泰金泰在我国公募基金发展史上有这一定的代表性,当初在考从业的时候就有这么一道题,国内第一只封闭式基金是谁?这么重磅的产品,当时接手的时候就想,竭尽全力,延续投资者对这只基金的信任。

此外,希望在我的手上能够给居民能够真正的赚钱,因为本身我家里有些有比较多的财产也是投在这个基金上面,相当于说我是厨师,我做的饭我也要吃,我才敢给客户吃。

Q2:2023年国泰金泰是如何做到正收益的?

李海:市场就像一个奖罚分明的将军,在关键时刻,如果你逃跑了,那么他肯定要惩罚你。如果在关键时刻你在坚守,你在奋勇作战,他最后应该要奖励你,那么我们在什么时候坚守?

2022年的时候,有一个非常火的赛道,新能源,几乎所有的基金经理都往里头冲,但我们在做一个坚守的动作。我们认为我们买的这些高质量的公司,它在持续的下跌,但是我们认为下跌的过程中,它其实是更有性价比的,我们在做一个跟市场对抗的这么一个动作,我们在坚守,所以我们2023年的正的回报,理论上应该是市场这位将军再给我们一个奖励,坚守的奖励。

Q3:您一直做高质量公司的投资,在各个行业找好公司就涉及到能力圈的问题,是如何拓展自己的能力圈的?

李海:我们通常会把能力圈定义为要把这个东西给圈下来。

其实在巴菲特、芒格等投资人眼中,能力圈的定义它是反向的,就是说什么东西我不懂,不是我去圈这个东西,而是我把我自己圈住。类似于孙悟空给唐僧划了一个圈,你别跑出这个圈,这是你的圈,你不能乱跑出去。

我们核心的前提是要确定我们哪些东西不懂或者不能干,对我来说,我把我的能力圈在这些好公司里头,可能全市场就几十家我觉得还不错的公司,那么我就不要在那些乱七八糟的公司里头乱凑,先把符合选股逻辑的标的圈住,然后再从商业模式或者财务的角度去做对这些公司做一些分析。

Q4:有哪些行业是绝对不会碰的?

李海:没有绝对的标准,但是有些相对的比如说这个行业杠杆率太高,周期性太强,历史证明它的回报率不太高的情况下,我们就尽量的去少去碰这些行业。

五、基民的投资感触

1、坚持长期投资的理念,坚持价值投资的理念;

2、均衡的持仓,将自己的资金进行一个归类,进行一个合理的配置,从权益债券进行合理配置,根据市场的上行或者下行趋势,做一个配比的变化;

3、适当的对持有的基金会做一个波段,而不是一成不变的长期持有;

4、独立思考,不要人云亦云,这个市场永远都是28效应,80%人是错的;

5、假如你有信任的基金经理,你可以投给他,如果没有的情况下,直接就买指数,长期投资就可以了,其他的时间全部用在自己自我提升上,这才是最最有效的;

……

以上是我对自己感兴趣的一些做得梳理,但并不止于此,整个访谈干货太满,有兴趣的可以回听。

风险提示$国泰优质领航混合A(OTCFUND|019999)$$国泰金泰灵活配置混合C(OTCFUND|519022)$

文章观点仅供参考,不构成任何投资建议或承诺。基于市场环境的不确定性和多变性,所涉及观点和判断后续可能发生调整或变化。

截至2023年12月末,李海管理的公募产品各阶段业绩如下:国泰金泰A(成立日期2012/12/24,业绩比较基准为50%*沪深300指数收益率+50%*中证综合债指数收益率,李海自2017/01/24管理至今):该产品2019年-2023年A份额基金业绩增长率/业绩基准为51.54%/19.92%,58.73%/15.20%,5.03%/0.30%,-21.57%/-9.56%,10.37%/-3.41%;国泰消费优选股票型证券投资基金(成立日期2019/01/17,业绩比较基准为85%×中证内地消费主题指数收益率+15%×中证综合债指数收益率,李海自2019/08/15管理至今):该产品2019年-2023年A份额基金业绩增长率/业绩基准为:21.45%/40.18%,54.09%/54.62%,-0.03%/-9.70%,-11.38%/-13.80%,1.19%/-11.69%;国泰金福三个月定期开放混合型发起式证券投资基金(成立日期2021/01/07,业绩比较基准为90%*沪深300指数+10%*银行活期存款利率(税后),李海自2023/08/25管理至今):-11.93%/-7.80%,-17.02%/-19.53%,-10.39%/-10.20%。数据来源产品:定期报告。

国泰优质领航为混合型基金,理论上其预期风险、预期收益高于货币市场基金和债 券型基金,低于股票型基金。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金有风险,投资需谨慎。基金经理管理的其他基金的历史业绩不构成对本基金未来业绩表现的保证。

本文作者可以追加内容哦 !