文:向善财经$奇富科技-S(HK|03660)$$奇富科技(NASDAQ|QFIN)$

近日,互联网金融助贷科技公司奇富科技(原360数科)正式公布了2023年财报。

报告显示,2023全年,奇富科技实现营收162.9亿元,同比下降1.59%;净利润42.85亿元,同比增长6.49%。过往三年时间,奇富科技合计实现归母净利润140.91亿元。

或许是“有钱了就任性”,奇富科技2023年累计分红总额达1.7亿美元,再加上从去年6月开始的合计1.32亿美元回购,以及此次财报后又宣布的新增3.5亿美元回购计划。

有股民测算,如果回购计划顺利执行并注销的话,那么分红+回购合计就能带给投资者超20%的收益率。

此消息一出,虽然投资收益还没拿到手里,但还是引得奇富科技的股价开始连续暴涨。

不过,吃席归吃席。当资本市场冷静下来后,有投资者开始担忧,即便和老大哥银行一样,金融助贷玩家们也有服务实体经济的社会正向作用,但即使如此,各大银行也依旧知道要“藏富”,藏富于拨备覆盖率。

可奇富科技们却没法隐藏,虽然把钱分给了股民投资者们,但暴利赚钱的特性没有变,同时又时刻与“网贷”“高利贷”等负面词汇擦边,所以其整体的潜在风险似乎与投资收益成正比……

轻资本转型进度“倒退”,奇富科技走回高风险老路?

对于奇富科技,可能会有人觉得陌生,但实际上它却是金融助贷行业里的老面孔了。

天眼查APP显示,在P2P时期,它的名字叫360金融,旗下的拳头产品便是大名鼎鼎的360借条。

随后在P2P遭遇强监管后,360金融便踏上更名之路。2020年8月,公司品牌由“360金融”更名为“360数科”,去掉金融属性,贴上了科技的标签。去年2月,360数科再次宣布公司品牌更名为了现在的奇富科技,与360品牌进行了切割。

深扒历史,倒不是为了翻老底,而是想说正因为奇富科技知晓互联网金融贷款业务的监管打击的风险,所以从2019开始其就发起了一场针对自身业务模式的大变革。其中的关键便是从重资本模式向轻资本模式转型,由此产生的收入划分为“平台服务”。

所谓的轻资本模式,指的是以奇富科技为代表的助贷机构在与放款的金融机构合作时,只承担“导流+初筛”的职责,并收取相应的服务费,类似于银行和借款人之间的牵线“中介”。至于是否向借款人放贷、放贷多少,则由金融机构自行决定。

在这一过程中,奇富科技对贷款违约不提供担保或只提供部分担保。

相比之下,对于重资本模式下由信贷驱动服务的贷款,因为奇富科技在整个贷款流程中都处于高参与度,所以其需要承担信贷风险。

那么很明显,从业务拓展和风险平衡的角度看,“平台服务”营收结构无疑是越大越好。

但有意思的来了,在2019年—2021年,奇富科技来自平台服务的收入占比确实从13.1%提升至了38.75%,营收结构显著优化。

然而到了2022年,这部分收入占比却又倒退回了30.08%。截止到2023年末,则更进一步下滑至了27.94%。

过去一年,奇富科技“平台服务”分部录得收入45.51亿元,同比减少8.4%;对应的“信贷驱动服务”收入117.39亿元,同比微增1.3%,占公司总收入的比例拔高至72%。

也就是说,现在奇富科技的高营收、高盈利都是建立在高风险的重资本业务基础上,轻资本转型策略似乎失败了……

对于奇富科技为什么会从2022年开始出现“平台服务”营收占比倒退的问题,可能有监管的原因、有基准利率下降的原因,但更重要的是,放贷的供给端出了新变化。

自疫情以来,经济复苏缓慢、房地产行业持续萎靡,曾经以此为放贷大头的不少商业银行或金融机构们被迫开始陷入了“资产荒”。

在这种情况下,转战零售业务,也就是发力互联网消费贷,直接面向个体客户,而不是通过助贷公司渠道来推广和销售其消费贷产品,成了大多数商业银行选择的破局点。

理由很简单,一方面在零售业务上,招商银行等不少“白马股”们已经充分验证了这一条道路的增长想象力。

另一方面以前经济好时,放贷可以看做是增量市场,但现在进入了存量竞争阶段,所以银行或放贷机构们只有握在自己手里的用户资源,才算是自己的优势,假借于奇富科技等助贷机构们的,并不算是真正的护城河。

如此一来,曾经的合作方变成了现在的竞争者,那么这势必会侵蚀掉众多互联网助贷机构们作为“中间人”的平台服务营收份额,算是在一定程度上断掉了奇富科技们的一条成长性臂膀……

风控与监管威胁,奇富科技的未来增长挑战?

既然轻资本的路线暂时不好走,那么留给奇富科技的就只有重资本、高风险的信贷老本行了。

在这方面,得益于对信贷业务的加码,2023年奇富科技的贷款规模和用户规模也确实都实现了进一步扩大

报告期内,奇富科技总撮合及发起贷款规模为4758亿元,同比增长15.4%;年末贷款余额为1865亿元,同比增长14.07%。对应的潜在信贷需求消费者达到2.35亿名,同比增长12.8%;授信用户为5090万人,同比增长14.4%;成功提款人数为3040万人,同比增长12.7%。

但不出所料的是,随着“信贷驱动服务”营收规模的增长,奇富科技也遭遇了资产质量恶化的困境。

截止到2023年末,奇富科技平台金融机构发起贷款的90天+逾期率已经达到了2.35%。而在2020年—2022年,其90天+逾期率尚且为1.48%、1.54%、2.03%,整体呈连续上扬趋势。

其中,截止到2023年3月末、6月末、9月末、12月末,奇富科技的90天+逾期率分别为2.18%、1.84%、1.82%、2.35%。

很明显,奇富科技没能按时还款(超过3个月期限)的人数在去年第四季度出现了猛增,这说明平台积累的风险也正在一步步放大。

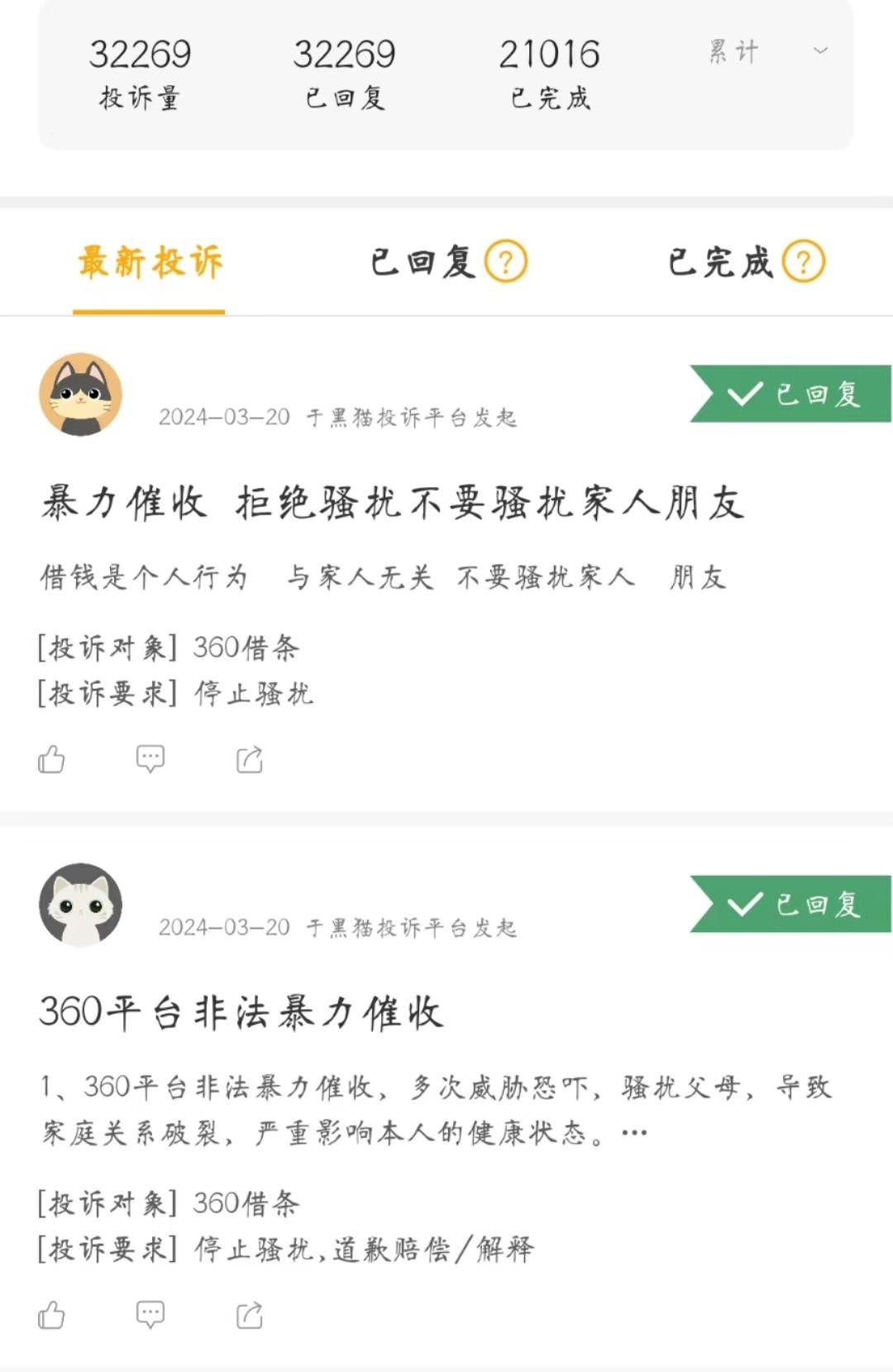

在这种情况下,为了提高偿付率,360借条不仅自身实施了有力的催收手段,而且外包给了鱼龙混杂的第三方催收团队,这也使得在第三方投诉平台上,奇富科技旗下的“360借条”投诉量已经超过了3.2万条。

其中,暴力催收、威胁恐吓的投诉占据了大多数。

虽然说“欠债还钱,天经地义”,但是贷款催收并非没有边界。有律师表示,根据《商业银行互联网贷款管理暂行办法》规定,商业银行应明确与第三方机构的权责,要求其不得对与贷款无关的第三人进行清收。

同时,《互联网金融逾期债务催收自律公约(试行)》也规定,从业机构无法与债务人取得联系时,为恢复与债务人联系,方可与债务人事先约定的联系人进行联系。催收人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息,法律法规另行规定的情形除外。

然而在360借条的不少投诉案例里,有相当一部分借款人表示自己没有失联,且有强烈的还款意愿,但还是遭到了暴力催收,并且波及到了亲朋好友和家人……

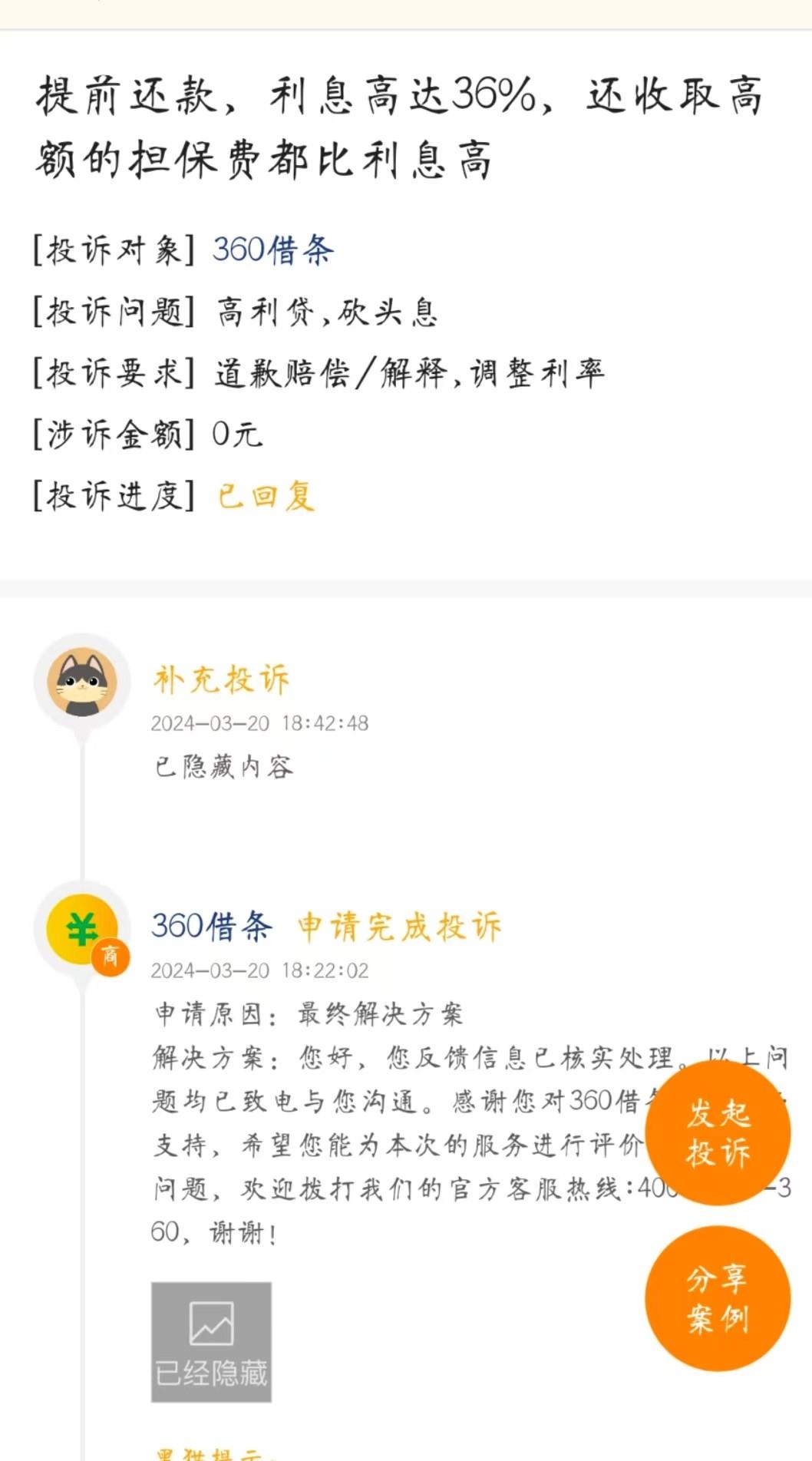

除此之外,在针对360借条的投诉中,也夹杂着不少对其网贷利息过高、网络高利贷和高额担保费等相关投诉。

虽然上述信贷投诉更多出现在第三方平台上,难以得到进一步证实,所以我们暂时也不宜妄下结论。但是对于360借条高利率和高担保费的投诉,北京青年报早在2022年就有文章指出,360借条在客户查询待还款金额时,除了展示总息费、年化综合息费率等信息,还用一行小字提示“如提前还款,将按实际使用天数最高0.0985%/日计算费用,最高不超年化36%。”

这意味着,如果客户的实际息费率低于36%,而实际使用时间较长,提前还款的金额比按期还款还要多。

不过对此,奇富科技在2022年报中表示“我们坚持的定价政策是,任何贷款的内部回报率均不应超过36%”,并在风险因素中表示“通过我们的平台撮合的贷款的定价可能被视为超过法规规定的利率限制”。

至于为什么要强调36%的利率?是因为在2015年最高人民法院发布的《关于审理民间借贷案件适用法律若干问题的规定》中,曾明确划出的两条网贷利率红线24%和36%。

其中,利率在24%以内的受法律保护支持;年利率在24%—36%之间是自然债务区,这类债务则依据当事人合同约定;而年利率36%以上的借贷合同为无效。

随后到了2020年,最高人民法院发布《关于审理民间借贷案件适用法律若干问题的规定》(简称《司法解释修正案》),以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原规定中“以24%和36%为基准的两线三区”的规定。

有媒体测算,在这套标准下,大多时候的借贷利率实际上要显著低于24%和36%的标准。

但对此,奇富科技在年报中解释称,《司法解释修正案》及《关于新民间借贷司法解释适用范围问题的批复》等法规不适用于持牌金融机构。不过同时,奇富科技也表示《司法解释修正案》的解释和实施仍存在不确定性。

如此看来,36%的高利率标准既是现在奇富科技斩获“暴利”的关键,同时也是一颗影响其未来想象力的风险隐雷,这不得不让投资者们谨慎对待。

当然,这些还只是奇富科技内部的潜在风险,对金融行业来说,最大的风险除了爆雷,就是监管打击了。

在监管方面,抛开P2P时期的无差别打击,以及2021年对包括奇富科技在内,国内规模较大的13家互联网金融平台监管约谈整改等,现在互联网信贷行业监管已回归了常态化水平。

不过,常态化并不意味着奇富科技们就可以借此“放肆”,毕竟互联网金融贷款平台所处的位置和社会舆论都太过敏感了,所以在今年年初,互联网贷款业务再遭监管“点名”。

金融监管总局下发了《关于商业银行互联网贷款业务检查发展主要问题的通报》,指出商业银行互联网贷款业务在经营管控、合作机构管理和消费者权益保护等方面,仍存在一些问题。

比如风控执行不到位,又比如未建立统一准入机制,即有的银行未将提供催收、科技、担保等服务的合作机构纳入统一准入管理……

很明显,随着监管层的不断趋严,不论是贷款利率还是贷后催收,奇富科技似乎都将面对进一步的调整和整改。如果再加上正在倒退的轻资本转型进度,奇富科技想要真正形成健康良性的高质量盈利体系,似乎还需要更及时的调整和更长期的努力。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !