记得点击上方蓝字关注我们~

NEWS

宏观丨汇率异动再起,对市场影响几何

3月12日至27日下午,人民币汇率累计贬值约0.62%,离岸人民币汇率累计贬值1.05%,美元兑人民币汇率再度跳上7.2关口,同期美元指数累计上涨1.46%。汇率异动成为股、债、商品市场的明显扰动。

本次人民币汇率贬值由外因驱动

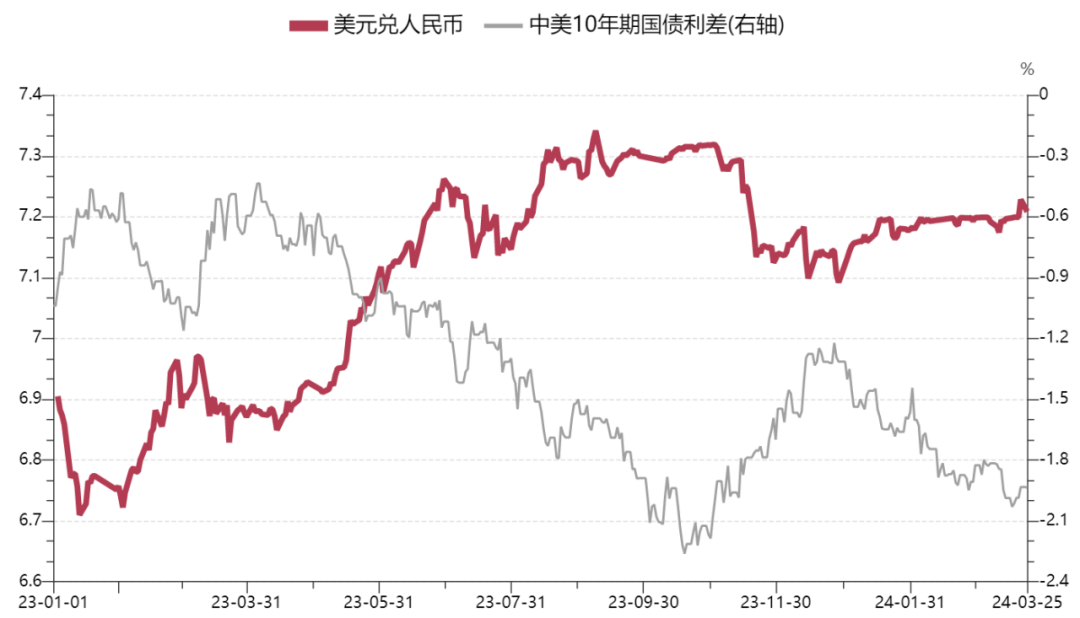

汇率是两种货币的相对价格关系,主要影响因素主要是两国经济走势及预期的相对变化,以及通胀相预期和利差水平。美元兑人民币汇率自去年5月破“7”,在8-10月维持7.30高位,后快速回落至年底7.10,今年以来波动率收窄,近期震荡上行至7.20水平。本轮人民币贬值周期的背后,一是货币政策周期错位导致中美利差倒挂现象持续,二是两国经济基本面预期的相对变化成为驱动汇率节奏的关键因素。

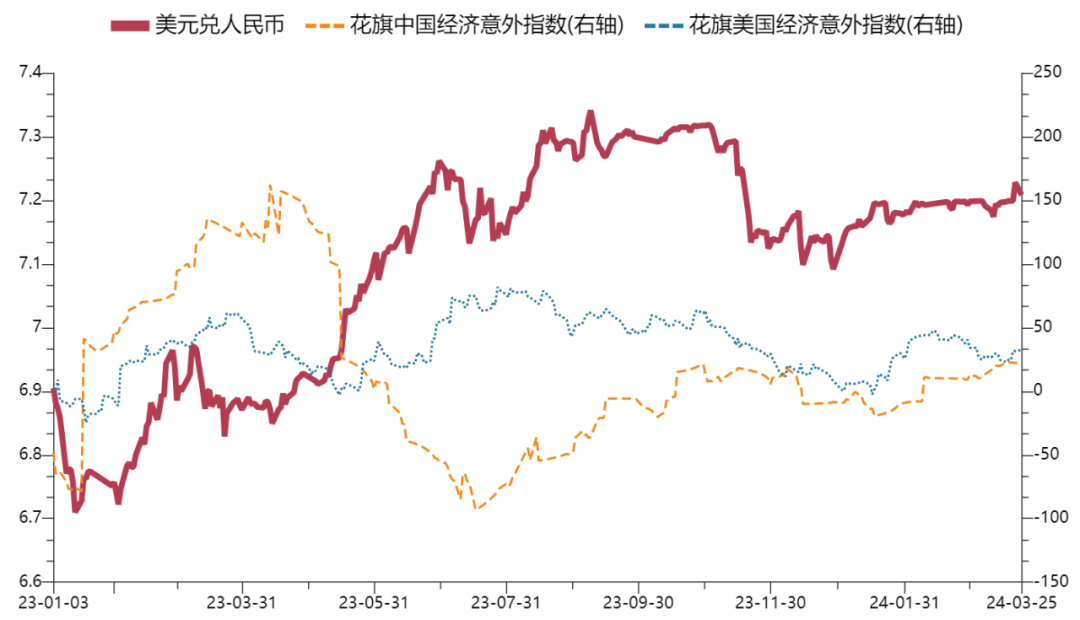

而最近一周美元兑人民币波动率明显放大,汇率重回7.20水平。本次人民币贬值从内在驱动看无明显变化,一是中美10年期国债利差倒挂持续但窄幅波动,且最近一周呈小幅回升态势,二是中美经济基本面预期变化不大,从花旗银行经济意外指数看,中美近期均处经济小幅好于预期的区间,相对优劣势不明显。

图、2023年以来美元兑人民币汇率与中美10年国债利差走势

来源:Wind、广州期货研究中心

图、2023年以来美元兑人民币汇率与中美经济意外指数走势

来源:Wind、广州期货研究中心

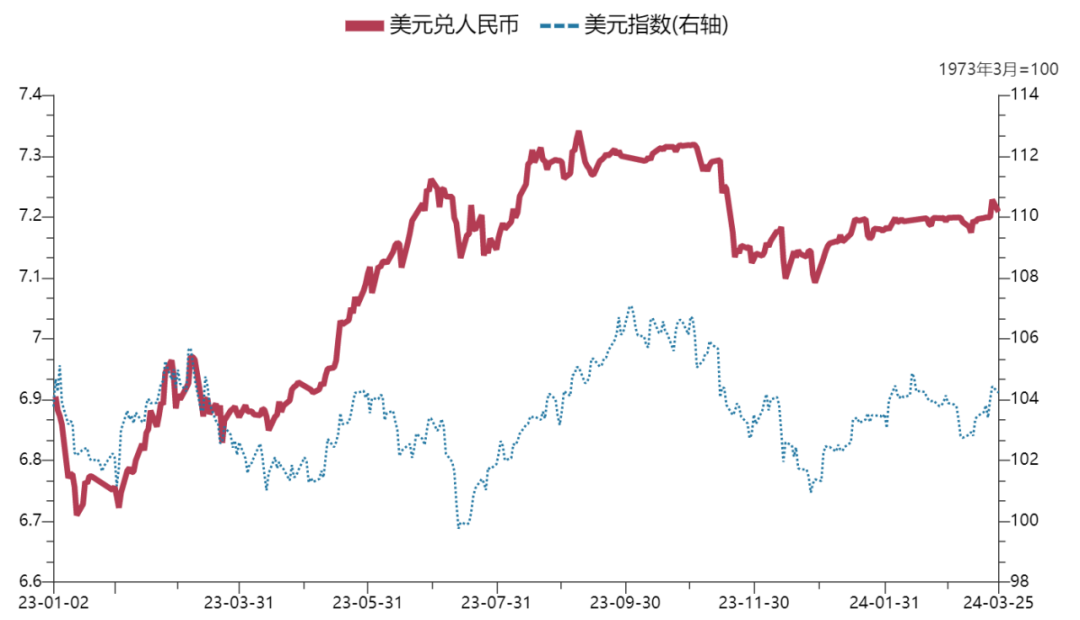

结合最近两周美元指数持续走强看,我们认为近期人民币汇率异动主要由外部驱动,体现为对美元指数的“跟涨”。美元指数货币权重中欧元占58%,英镑、瑞典克朗、瑞士法郎合计占约21%,日元及家园分别占13.6%及9%,因此欧洲占比近八成,美元指数主要体现欧美的经济相对优势及通胀和利差预期。从历史复盘看,当欧美经济走势方向趋同时,美元指数受美国经济超预期情况主导,当走势背离时体现两者经济相对优势。

而美元指数走强的背后,主要为欧元、日元走弱带动。一方面,欧美经济预期差预期加重。从3月PMI数据看,美国制造业PMI初值52.5,高于预期和前值,显示制造业重回扩张周期,而欧元区3月制造业PMI初值45.7,低于预期和前值,已连续两个月环比回落,显示制造业仍持续疲软。美国经济短期韧性仍存、制造业周期企稳回升,与欧元区制造业持续衰退、经济筑底回升速度缓慢,形成明显预期差,驱动欧元走弱、美元走强。

另一方面,上周超级央行周释放重要政策信号,市场对不同经济体的货币政策预期快速调整。3月19日,日本央行宣布加息10个基点,将政策利率从-0.1%至0上调至0%-0.1%;取消国债收益率曲线控制(YCC)政策,一年后将停止购买商业票据及公司债;停购日股ETF及房地产投资信托基金(REITs)。去年底来,日本央行调整YCC区间,已逐步向市场释放政策转向的指引。从基本面看,经济增长出现温和复苏,企业利润持续改善,通胀方面工资和物价之间的良性循环向好,3月初日本“春斗”谈薪涨幅5.3%可观,更是加大了市场对加息的押注。本次利率决议释放信号偏鸽,明确提出根据当前的增长和通胀预期走势,不会快速连续加息,而对于未来的利率路径并没有给出明确指引,对通胀目标的达成亦维持谨慎态度。因此,市场认为本次日本加息为意料之中,且紧缩节奏低于预期,因此会后日元汇率不升反跌。二是美联储议息会议市场近“鸽”远“鹰”信号。美联储3月FOMC会议基准利率维持在5.25%-5.5%区间,在通胀数据连续两个月超预期、就业及经济数据反复的背景下,委员上调了2024-2026年经济增速及2024年核心通胀预测,但点阵图维持年内利率中值4.6%、降息3次的预测,市场解读乐观。但从点阵图变化看,一是认为年内降息3次及以上的人数较12月的11人减少1人,认为降息2次及以下的人数较12月的8人增加1人,即委员对降息的预测是调低的,二是委员对2025、2026年利率中值预测明显调高,对应着上调经济增长预期,说明美联储基于经济韧性认为大幅降息的必要性下降。再者,瑞士央行意外宣布降息,将关键政策利率下调25个基点,从1.75%降至1.5%,打响G10央行降息“第一枪”,此前欧央行官员表态及市场预期首次降息时间为6月,会后市场对于欧央行提前降息的预期也明显加强。

综上,近期欧美经济基本面相对变化以及日本央行加息节奏低于预期、欧央行提前降息预期导致欧元、日元走弱,美元走强,人民币汇率出现跟随式贬值。

图、2023年以来美元兑人民币与美元指数走势

人民币汇率短期看仍相对承压

从我国基本面走势看,1-2月经济数据强于预期,但内需相对不足、结构分化仍然凸显。两会后中央及部委就房地产、消费、对外开放等关键发力点表态积极或陆续出台政策,随着稳增长政策效果逐步显现,国内经济将延续稳中向好及相对温和的复苏态势。从中美经济预期差相对优势看,我国短期基本面走出“独立行情”的概率较低,因此我们认为后续人民币汇率跟随美元指数的概率较大。从上半年看,欧元区衰退及提前降息预期一致性较强,欧元走弱对美元指数形成主要支撑,日元短期看基本面及货币政策或已充分预期,若无超预期数据或事件发生,对全球流动性冲击有限。下半年,随着美联储降息周期开启、美债收益率回落,美元指数有回落压力,但幅度及节奏仍主要取决于欧美经济相对走势。

从政策导向看,自去年四季度以来,央行对汇率稳定的重视明显提升。政府工作报告及近期国新办央行潘功胜行长发言均强调,“保持人民币汇率在合理均衡水平上的基本稳定,平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”。结合国内经济基本面预期平稳修复,人民币汇率贬值突破前值的概率不大,预计随美元指数走强而高位震荡。而结合离岸/在岸人民币汇率的分化,不排除短期在岸人民币贬值压力或还有释放。

汇率贬值压力对资本市场的扰动

对期债市场而言,在“恐高”行情中,汇率制约成为边际利空因素。去年底以来,期债市场持续走强并屡创历史新高,主要受货币政策宽松预期、基本面长周期定价及机构“资产荒”行为所驱动。近期包括汇率在内的多重扰动使得期债高位震荡,止盈压力及波段交易放大了双向波动。一方面,国新办央行潘功胜行发言在明确货币政策空间主要体现为“我国法定存款准备金率仍有下降空间”的同时亦强调了人民币汇率合理均衡目标和外部均衡的问题,随着人民币汇率贬值压力再现,市场对短期内除降准外的货币政策宽松空间预期明显下修。另一方面,房地产新一轮支持政策即将出台,二季度财政扩张预计提速,信贷及包括特别国债在内的债券供应节奏以及人民币贬值问题使得市场对资金面边际收敛有所担忧。我们维持前期观点,认为期债牛市未完但短期上行空间明显受限,关注期限结构调整及波段交易机会。

对权益市场而言,汇率变动的影响直接体现为北向资金流向对资金面的影响。而自1月中旬以来,北向资金止跌回升,2月实现明显净流入,在最近30日资金流向中19日实现净流入。上周五汇率异动时北向资金出现净流出,但本周一已重回明显净流入。因此,外资对我国经济温和复苏已有一定预期,对短期汇率波动未出现过激反应。

对商品市场而言,人民币贬值的短期影响体现为资金净流出和汇率计价影响,长期影响实质上利好出口和经济,反之亦然。从长期市场表现复盘看,美元兑人民币汇率与商品整体呈弱正相关但不显著,即人民币汇率与商品规律性不突出,贬值对应商品上行的次数较多,体现了商品背后以欧美总需求为主驱动的通胀逻辑。分板块来看,与贵金属板块的正相关性略强,主要受汇率计价影响,与有色板块呈弱负相关,即人民币汇率贬值对有色板块有一定向上支撑。

向上滑动阅览

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:王荆杰

F3084112

Z0016329

wang.jingjie@gzf2010.com.cn

研究中心简介

广州期货研究中心秉承公司“不断超越、更加优秀”的核心价值观和“简单、用心、创新、拼搏”的团队文化,以“稳中求进、志存高远”为指导思想,在“合规、诚信、专业、图强”的经营方针下,试图将研究能力打造成引领公司业务发展的名片,让风险管理文化惠及全球的衍生品投资者。

研究中心下设综合部、农产品研究部、金属研究部、化工能源研究部、金融衍生品研究部、创新研究部等六个二级部门,覆盖了宏观、金融、金属、能化、农牧等全品种衍生工具的研究,拥有一批理论基础扎实、产业经验丰富、机构服务有效的分析师,以满足业务开发及机构、产业和个人投资者的需求。同时,研究中心形成了以早报、晨会、周报、月报、年报等定期报告和深度专题、行情分析、调研报告、数据时事点评、策略报告等不定期报告为主体的研究报告体系,通过纸质/电子报告、公司网站、公众号、媒体转载、电视电台等方式推动给客户,力争为投资者提供全面、深入、及时的研究服务。此外,研究中心还会提供定制的套保套利方案、委托课题研究等,以满足客户的个性化、专业化需求。

研究中心在服务公司业务的同时,也积极地为期货市场发展建言献策。研究中心与监管部门、政府部门、行业协会、期货交易所、高校及各类研究机构都有着广泛的交流与合作,在期货行业发展、交易策略模式、风险管理控制、投资者行为等方面做了很多前瞻性研究。

未来,广州期货研究中心将依托股东越秀金控在研究中的资源优势,进一步搭建适合公司发展、适合期货市场现状的研究模式,更好服务公司业务、公司品牌和公司战略,成为公司的人才培养基地。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本文作者可以追加内容哦 !