作者|路世明

编辑|大 风

近日,飞书CEO谢欣发布全员信,宣布适当精简规模,进行新一轮组织调整。据知情人士表示,“此次调整规模涉及1000人,内部转岗也不是很好找到合适岗位。”谢欣在全员信中表示:“经过反复多次的讨论和非常慎重的抉择,我们决定做一些调整,会适当精简团队规模。非常遗憾,有部分同学会因此不得不离开我们。同时,我们也会为受到影响的同学提供补偿方案或转岗机会的支持,帮助平稳过渡。”在外界看来,飞书这场裁员的确有些突然,但在业内的视角里,飞书业务调整其实早已成为共识,只不过是何时调整、调整程度的问题。对于国内的企服市场来说,飞书无疑是重要的一份子,在过去几年里取得了不错的成绩,也一定程度上推进了企服软件的发展。但从其自身发展情况来看,却存在人员臃肿、效率低下、业务增长不及预期等等一系列问题。通过此次裁员,飞书能够轻装上阵实现高效增长?就眼下企服市场现状而言,答案仍然值得商榷。 人很多、钱不多在国内企服市场,飞书无疑是投入最大的一家。从内部信来看,此次飞书将裁员1000人,约占当前飞书总员工数量的1/8。而2023年谢欣对外辟谣称飞书没有8000人,人数为6000多人。但若是算上本轮裁员涉及1000人,在2022年至2023年初曾经裁员超过10%,达到1000人以上,飞书员工或将达到8000人以上。如此庞大的团队规模,的确能看出飞书在企服市场的决心,但现实总是骨感,这样的决心并未给飞书带来数据层面的高增长。钉钉、企业微信作为国内企业协同办公的前二,与排名第三的飞书,展现出了截然不同的效率。

人很多、钱不多在国内企服市场,飞书无疑是投入最大的一家。从内部信来看,此次飞书将裁员1000人,约占当前飞书总员工数量的1/8。而2023年谢欣对外辟谣称飞书没有8000人,人数为6000多人。但若是算上本轮裁员涉及1000人,在2022年至2023年初曾经裁员超过10%,达到1000人以上,飞书员工或将达到8000人以上。如此庞大的团队规模,的确能看出飞书在企服市场的决心,但现实总是骨感,这样的决心并未给飞书带来数据层面的高增长。钉钉、企业微信作为国内企业协同办公的前二,与排名第三的飞书,展现出了截然不同的效率。  官方披露截至2023年底,钉钉用户数已达7亿,包括企业、学校在内的各类组织数达2500万;付费DAU(日活)为2800万,软件付费企业数达12万,但未披露盈利相关情况。 重要的是,钉钉的员工数量仅约1600名左右。再看企微,今年1月9日,在合作伙伴内部交流会上企业微信副总裁李致峰表示,2023年企业微信DAU增加了,虽然具体行业侧上,教育企业合作数量下滑,但零售类企业增长。此外,企微中的新增用户可搜索应用1399个、新增代开发应用模板3734个、新增代开发应用交付214084个,另外三方付费企业新增超30万、三方付费账号新增超1亿。而据了解,腾讯企微、腾讯会议和腾讯文档加起来的团队规模为2200多人。相比两位早入场,同样“背景强大”的竞争对手,飞书在数据层面似乎有些“不够看”。据Quest Mobile2023中国移动互联网年度报告显示,截至2023年9月,中国互联网APP用户规模增长排行榜中,飞书位列第25位,9月MAU(月活)1211.8万,同比增长44.2%,主要基于其较小基数原因。企服软件的核心数据沿袭自此前移动APP的惯例,主要看DAU和MAU(月活)。 不过,在谢欣看来ARR(年度订阅收入)才是关键指标。谢欣表示:“中国企业服务市场谈DAU太多,谈ARR太少,其实DAU越多,成本越高。”

官方披露截至2023年底,钉钉用户数已达7亿,包括企业、学校在内的各类组织数达2500万;付费DAU(日活)为2800万,软件付费企业数达12万,但未披露盈利相关情况。 重要的是,钉钉的员工数量仅约1600名左右。再看企微,今年1月9日,在合作伙伴内部交流会上企业微信副总裁李致峰表示,2023年企业微信DAU增加了,虽然具体行业侧上,教育企业合作数量下滑,但零售类企业增长。此外,企微中的新增用户可搜索应用1399个、新增代开发应用模板3734个、新增代开发应用交付214084个,另外三方付费企业新增超30万、三方付费账号新增超1亿。而据了解,腾讯企微、腾讯会议和腾讯文档加起来的团队规模为2200多人。相比两位早入场,同样“背景强大”的竞争对手,飞书在数据层面似乎有些“不够看”。据Quest Mobile2023中国移动互联网年度报告显示,截至2023年9月,中国互联网APP用户规模增长排行榜中,飞书位列第25位,9月MAU(月活)1211.8万,同比增长44.2%,主要基于其较小基数原因。企服软件的核心数据沿袭自此前移动APP的惯例,主要看DAU和MAU(月活)。 不过,在谢欣看来ARR(年度订阅收入)才是关键指标。谢欣表示:“中国企业服务市场谈DAU太多,谈ARR太少,其实DAU越多,成本越高。”

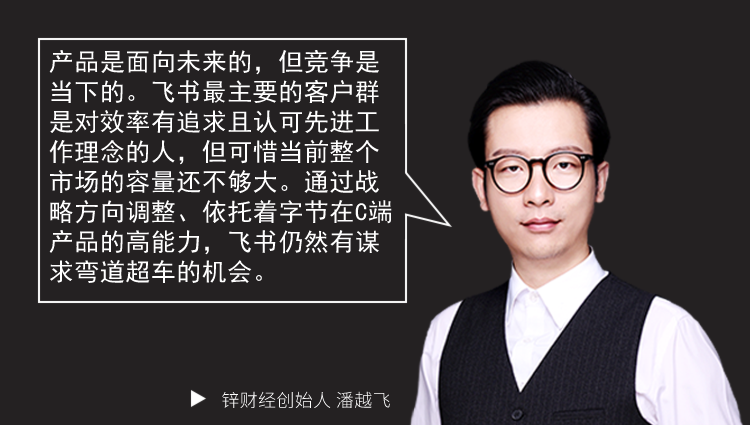

图:飞书CEO谢欣

此前,飞书披露了2022年ARR超1亿美元、2023年超2亿美元的规模。但即使以5000人计算,2亿美元摊下来,飞书每人每年带来的订阅收入也只有约28万元人民币,低于字节支付的平均工资成本。

在字节降本增效的大旗下,如此巨大的冗余让飞书不得不进一步通过裁员,来提高人效。 ToC产品做不好ToB生意字节在任何领域的打法似乎都极为相似,总是坚信大力出奇迹的思路,然后从C端用户下手,改变用户习惯,从而占领市场。但这套打法,在飞书所做的ToB市场,失效了。事实上,庞大规模支撑下,飞书的确获得了不错的产品力。在C端,几乎很少听到关于飞书的负面评论,反而收获了不少好评。按理说,这么好用的一款办公类IM软件,理应收获更好的成绩,但为何会走到这一步?业内人士普遍认为,飞书应该是一款B端产品,而非其他。对于中小企业来说,在企业服务市场,决定采购哪家生产力工具,基本还是要看老板的理念,而不是员工。至于软件好不好用,老板并不关心,老板考虑更多的是,采购这个工具花了多少钱?怎么才能给赚回来?然而,飞书的All in one是从底层打通文档、邮件、视频会议等基础应用,让所有的企业业务应用都可以无缝集成,从而达成效率办公和协同创作。换句话说,飞书更侧重的是“更好地让员工协作”,而不是“更好地管理员工”的逻辑。

ToC产品做不好ToB生意字节在任何领域的打法似乎都极为相似,总是坚信大力出奇迹的思路,然后从C端用户下手,改变用户习惯,从而占领市场。但这套打法,在飞书所做的ToB市场,失效了。事实上,庞大规模支撑下,飞书的确获得了不错的产品力。在C端,几乎很少听到关于飞书的负面评论,反而收获了不少好评。按理说,这么好用的一款办公类IM软件,理应收获更好的成绩,但为何会走到这一步?业内人士普遍认为,飞书应该是一款B端产品,而非其他。对于中小企业来说,在企业服务市场,决定采购哪家生产力工具,基本还是要看老板的理念,而不是员工。至于软件好不好用,老板并不关心,老板考虑更多的是,采购这个工具花了多少钱?怎么才能给赚回来?然而,飞书的All in one是从底层打通文档、邮件、视频会议等基础应用,让所有的企业业务应用都可以无缝集成,从而达成效率办公和协同创作。换句话说,飞书更侧重的是“更好地让员工协作”,而不是“更好地管理员工”的逻辑。

图:飞书PC端工作台页面

此外,飞书的宣传语是“先进企业用飞书”,主要客群画像是已经拿到信息化红利的企业,对公司本身数字化的要求程度高、对效率和规模效应管理要求也高的企业。

比如电商公司,面对海量的商品SKU和订单、日常商品进销存以及大量供应商货款、小时达和次日达追求的高效率,非常需要借助SaaS产品来实现内容管理、数据分析、用户运营等功能。但必须要承认的是,国内现在大部分企业还不够“先进”。我国企业99%以上都是中小企业,除直播、电商、营销、财税、人力等细分领域企业,大多数企业仍然处于信息化、数字化的启蒙阶段,根本难以适应飞书的“先进”。 与老板们的传统理念相反,与大多数企业契合率低,在这两个基本问题之上,飞书还进行了一次涨价。去年三月,发布了新收费标准。如不按照新标准付费,飞书文档的存储空间会从50G变10G,妙记存储空间变为2G,多维表格中甘特图功能也不再免费使用。聊天记录的储存从永久免费,变成也只有180天。飞书的这波操作,加速劝退了不少中小企业。不免感叹,一个ToB业务把ToC做的再好,也是枉然。

与老板们的传统理念相反,与大多数企业契合率低,在这两个基本问题之上,飞书还进行了一次涨价。去年三月,发布了新收费标准。如不按照新标准付费,飞书文档的存储空间会从50G变10G,妙记存储空间变为2G,多维表格中甘特图功能也不再免费使用。聊天记录的储存从永久免费,变成也只有180天。飞书的这波操作,加速劝退了不少中小企业。不免感叹,一个ToB业务把ToC做的再好,也是枉然。 企服市场泡沫开始破裂2018年后,国内SaaS行业迎来了盛春。无论是政策对数字经济的推崇,还是经济内生模式的数字化升级、一级众多产业的集体数字化和智能化改造,都为SaaS产品和服务的渗透和普及,提供了极为便利的客观环境。不管是玩家还是VC、PE,彼时大家都抱着国内商业市场需求极大、有充分“互联网化”的商业前景,有美国庞大而兴旺的SaaS行业在前,哪怕抄作业也不会亏的心态,阔步涌入了这个赛道打算分一杯羹,而这其中就包括了字节。2019年2月,字节正式推出飞书。作为字节跳动撬动产业互联网的重要布局,飞书一直被内部寄予厚望与抖音、大力教育、朝夕光年、火山引擎和TikTok平行。上线次年,恰逢疫情,借着远程办公、在线教学模式的东风,以及宣布免费向全国所有企业和组织开放的魄力,飞书用户量迎来了大涨,一跃成为国内企服市场第三。但疫情过后,包括钉钉、企微、飞书在内,几乎所有SaaS企业却陷入了增长焦虑。 这时大家突然发现:中国愿意采购办公软件的企业数量未必多于美国,中国的企服市场也没有当年想象的那么庞大。一个深刻的案例是中国最大云端人力资源管理(HCM)解决方案提供商北森的上市。作为一家被一级市场的众多基金投了7轮的明星企服公司,北森估值曾经超过40亿美金,但公司却一直处于亏损状态。后来,为解除早期投资人回购,北森硬着头皮上市,然而股价却一路狂跌,首日跌去50%,次日再跌50%......如今市值稳定在35亿港币左右,仅为当年估值的十分之一。

企服市场泡沫开始破裂2018年后,国内SaaS行业迎来了盛春。无论是政策对数字经济的推崇,还是经济内生模式的数字化升级、一级众多产业的集体数字化和智能化改造,都为SaaS产品和服务的渗透和普及,提供了极为便利的客观环境。不管是玩家还是VC、PE,彼时大家都抱着国内商业市场需求极大、有充分“互联网化”的商业前景,有美国庞大而兴旺的SaaS行业在前,哪怕抄作业也不会亏的心态,阔步涌入了这个赛道打算分一杯羹,而这其中就包括了字节。2019年2月,字节正式推出飞书。作为字节跳动撬动产业互联网的重要布局,飞书一直被内部寄予厚望与抖音、大力教育、朝夕光年、火山引擎和TikTok平行。上线次年,恰逢疫情,借着远程办公、在线教学模式的东风,以及宣布免费向全国所有企业和组织开放的魄力,飞书用户量迎来了大涨,一跃成为国内企服市场第三。但疫情过后,包括钉钉、企微、飞书在内,几乎所有SaaS企业却陷入了增长焦虑。 这时大家突然发现:中国愿意采购办公软件的企业数量未必多于美国,中国的企服市场也没有当年想象的那么庞大。一个深刻的案例是中国最大云端人力资源管理(HCM)解决方案提供商北森的上市。作为一家被一级市场的众多基金投了7轮的明星企服公司,北森估值曾经超过40亿美金,但公司却一直处于亏损状态。后来,为解除早期投资人回购,北森硬着头皮上市,然而股价却一路狂跌,首日跌去50%,次日再跌50%......如今市值稳定在35亿港币左右,仅为当年估值的十分之一。

来源:雪球

从这个层面来看,SaaS泡沫的破裂,也是造成飞书持续亏损的一个重要原因。但敢做就要敢亏,况且目前还有机会,比如通过裁员增强人效,通过商业化决策增加营收。

就目前来看,即便此次裁员完成,对比钉钉和企微,飞书团队依然有冗余。这也意味着,未来飞书还会进一步裁员。当然,包括此次裁员都会有个过程。即便是雷厉风行的马斯克,Twitter裁员时也裁了好几轮才完成。当然,对于现在的飞书来说,其实裁员并不重要。关键在于,在面向中小企业的商业策略上,飞书会有怎样的抉择呢?拭目以待。

本文作者可以追加内容哦 !