01债市展望

上周跨季,央行公开市场投放力度一般,跨季资金有所收紧;本周4月第一周扰动因素较小,当前看市场资金量仍较为充足,预计资金面维持平稳。本周利率债收益率整体下行,曲线走陡;近期长端利率在消息面和止盈情绪共同推动下已有所回调,预计进入震荡阶段,二三季度政府债供应压力下仍有小幅调整可能性;建议把握短端交易性机会,同时考虑中长久期信用债,提高配置收益。本周转债市场收跌,转债估值回归中性区间但整体弹性不足,后续操作建议维持中性仓位,着重挖掘结构性机会。

02债市回顾

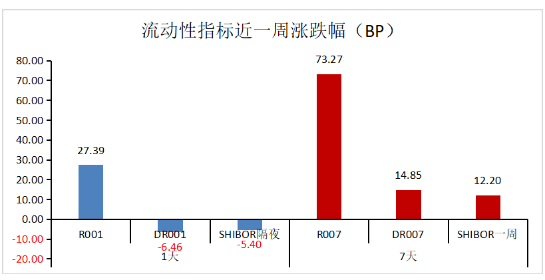

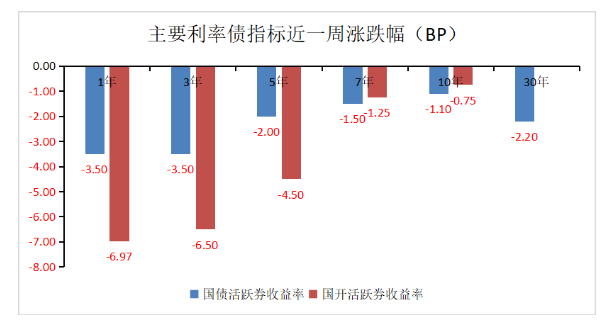

上周利率债收益率整体下行,其中1年国债活跃券下行3.50BP至1.72%,10年国债活跃券下行1.10BP收至2.29%。本周跨季,央行公开市场投放力度一般,跨季资金有所收紧;截止周五隔夜R001加权收至2.17%,R007加权收至2.81%。

本周央行开展7天逆回购操作8500亿元,7天逆回购到期220亿元;央票3个月互换到期50亿元,等量等价续作,国库定存到期500亿元未续作,全周公开市场操作净投放7780亿元。本周跨季,央行公开市场投放力度一般,跨季资金有所收紧。本周日本央行17年来首次上调了政策利率,人民币汇率压力加大;跨季期间央行逆回购投放延续削峰填谷思路,投放力度一般;债券市场流动性维持平衡,跨季资金价格抬升。截止周五隔夜R001加权收至2.17%,R007加权收至2.81%。

下周公开市场逆回购到期8500亿元,其中周一至周五分别到期500亿元、1500亿元、2500亿元、2500亿元、1500亿元;1个月国库定存到期800亿元,关注续作情况。下周国债计划发行2600亿元,还有一期91天贴现国债尚未公布具体计划,国债到期435.29亿元;地发债计划发行194亿元,到期1160.36亿元,政府债已公布发行合计1198.36亿元,下周发行和缴款压力均不大。一季度政府债发行进度低于预期,预计二三季度政府债供应仍有压力。下周跨季后第一周,当前看市场资金量仍较为充足,预计资金面维持平稳。

$金鹰添盈纯债债券A(OTCFUND|003384)$

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添瑞中短债A(OTCFUND|005010)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !