奇致激光有望成为

“医美光电第一股”

根据德勤与艾尔建美学发布的《中国医美行业2023年度洞悉报告》,中国医美市场规模预计在2023年超过2000亿元,同比增速可达20%左右,之后四年将保持15%左右的年复合增长,增长速度远高于全球市场。

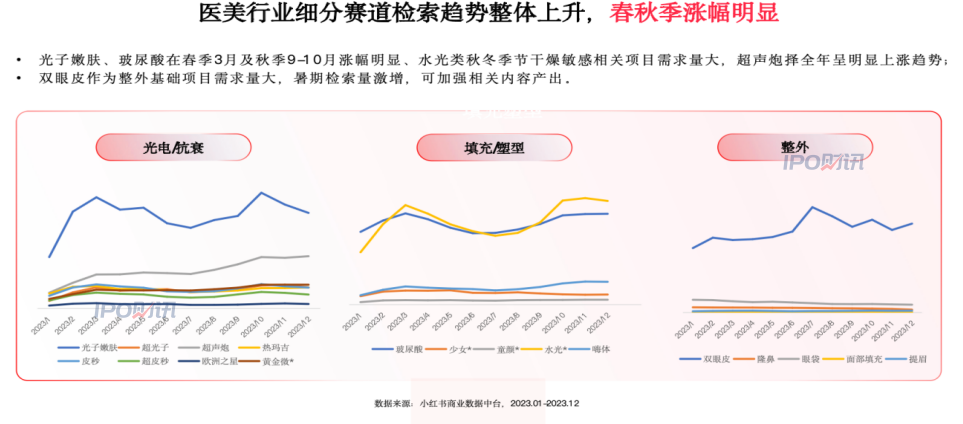

根据小红书《医美行业2023年度报告》显示,医美行业细分赛道检索趋势整体上升,尤其春秋季涨幅明显。其中,光子嫩肤、玻尿酸在春季及秋季涨幅明显,水光类秋冬季需求量较大,检索涨幅高于其他项目。

正在排队IPO的奇致激光主营业务为激光及其他光电类医疗设备的研发、生产、代理及销售,同时,向客户提供备品备件销售及维保服务。 主要产品包括面向皮肤科、泌尿外科和眼科等领域的激光医疗设备。其客户主要包括各级医疗机构、医疗器械经销企业等。

根据《2022年中国激光产业发展报告》,我国激光和其他光电类医疗设备市场参与主体数以百计,市场参与主体按综合竞争力可分为两大梯队。其中,第一梯队以外资企业和国内少数优势企业为主,其产品占据我国激光和其他光电类医疗设备行业的绝大部分中高端市场,包括各级医疗机构,随着本土优势企业研发技术的不断突破,部分产品品质与国外产品的差距正逐渐缩小;第二梯队以国内若干小型制造企业为代表,这类企业普遍起步较晚,技术积累较少。根据奇致激光招股书介绍,目前其已跻身于第一梯队。

奇致激光主要采用贸易模式,该销售模式收入占比在50%左右。在贸易模式下,其通过买断式销售的方式将产品销售给合格贸易商,贸易商通过商务投标或商业谈判等方式将产品销售给终端客户。

根据奇致激光申请文件及首轮问询回复信息显示,2020年至2023年一季度,奇致激光贸易商数量分别为348家、424家、489家、213家,贸易商新增退出较为频繁,主要系贸易商采取报单制,贸易商不签订经销协议,贸易商通常在获取终端客户订单后向公司进行采购,贸易商数量减少主要是因为当年未获取终端客户订单所致。报告期各期新增贸易商收入占比40%左右,而减少的贸易商收入占比在30%左右。

对于奇致激光的贸易模式,北交所有所疑虑, 其在问询中要求奇致激光说明:“中间商及终端客户各年频繁变动是否具有商业合理性,是否符合行业惯例,与同行业可比公司是否存在较大差异,说明中间商穿透后的终端客户的具体构成、地域分布、采购频率等情况。” 还要求其说明中间商及终端客户均频繁变动的情况下如何保证收入的稳定性,并针对性进行风险揭示。

此外,奇致激光中间商销售模式下,主要经销商和贸易商自身并不对货物进行存储,不存在库存情况,能实现即时对外销售。 北交所要求其说明:“贸易商及经销商均无库存是否符合行业惯例,发行人产品是否全部直接发给终端客户, 结合发行人与中间商具体合同中的结算时点、退换货、销售折扣或返利、售后服务等条款,说明中间商在销售过程所起的角色;结合货物流转、管控、资金流、货物质量控制相关安排说明买断式销售的认定依据,销售流程与买断式销售是否存在矛盾。”

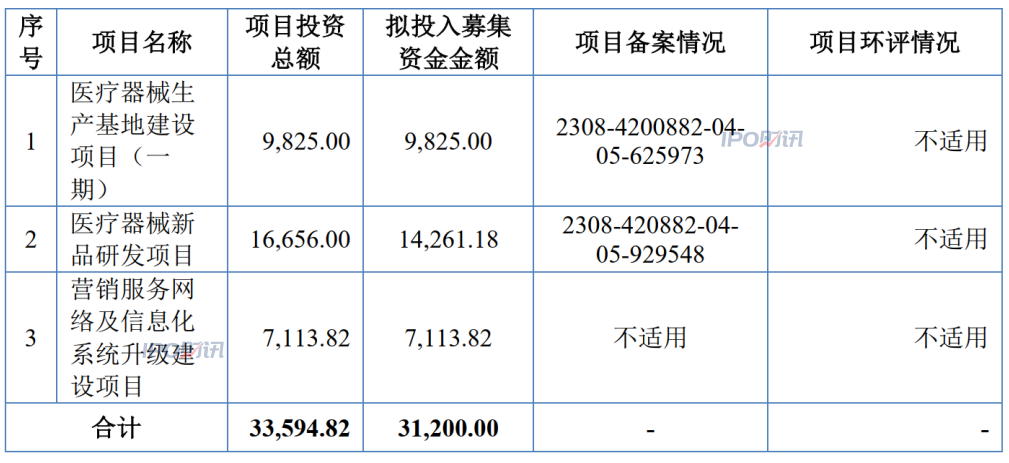

奇致激光募集资金项目 单位:万元

来源:奇致激光招股书

此外,在两轮问询中北交所均提到募投项目的必要性和合理性 ,根据首轮问询回复,奇致激光本次拟募集资金3.12亿元,其中,9825万元拟用于医疗器械生产基地建设项目(一期),1.43亿元拟用于医疗器械新品研发项目,7113.82万元用于营销服务网络及信息化系统升级建设项目。2020年至2023年一季度末,其货币资金余额分别为1.51亿元、1.78亿元、1.82亿元以及1.25亿元,余额较大。并且,医疗器械生产基地建设项目(一期)拟生产的医疗设备与其现有设备存在区别,设备取证时间预计为 2024年至2027年之间,故目前尚无在手订单。

北交所要求奇致激光结合最近一期期末货币资金的情况及后续使用规划进一步说明募集资金的必要性和合理性。此外,说明发行人拟生产及在研的医疗设备进展,是否存在无法取得相应许可证的风险。

奇致激光在招股书中也提示了募投项目相关风险,其表示,本次公开发行募集资金主要用于医疗器械生产基地建设项目(一期)、医疗器械新品研发项目和营销服务网络及信息化系统升级建设项目,上述项目的预期效益体现为未来新产品研发成功并注册上市后预期销售收益。由于产品研发具有一定的不确定性,募集资金投入后将无法给公司带来直接经济效益,而研发费用则会有所上升,故本次募投项目短期内可能会给公司的经营业绩带来不利影响。

本文作者可以追加内容哦 !