最近两个交易日,A股非常强。

尤其是昨天,没外资参与,A股更是飙涨,喜迎4月开门红。

三大指数大幅上涨,板块和个股普涨,超4400只个股上涨,其中91只涨停,两市成交额接近万亿,

市场的人气,再次被进一步激发。

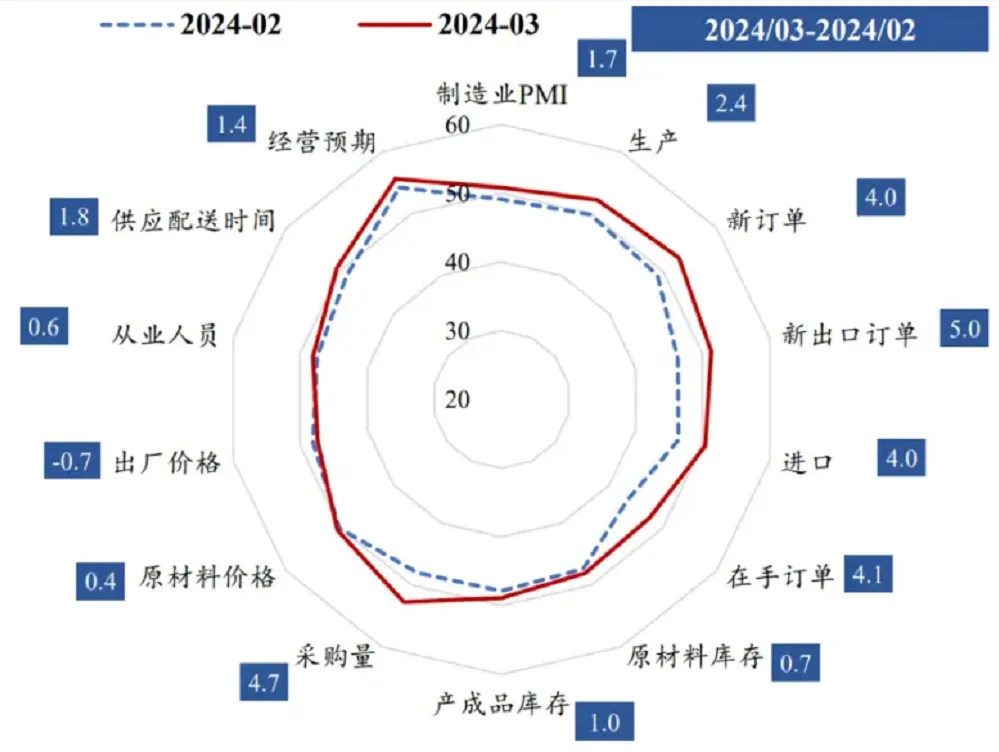

昨天市场的好转,是被重磅数据带起来的,3月制造业PMI高于50,大大高于市场预期,“扭转”了去年10月以来PMI持续低于50的局面。

感觉A股要挡不住了,应该积极一点去布局,真的没必要悲观了,否则容易错过底部区间。

为何这么说呢?

1.经济新周期正在启动。

对于3月份的PMI数据,市场分歧还是很大。

有人担心这是季节原因,只是短期的脉冲,很可能会像去年3月那样,再次回落。还有一些人认为,分项中的产品出厂价格没涨,下游需求还是不行。

我个人有着不一样的看法,个人觉得目前国内宏观经济处于新周期的启动阶段,复苏已得到了数据验证。

因为,从制造业的PMI分项数据来看,新订单改善非常明显,3月新订单分项为53.0%,是制造业PMI提升的主要因素。

还有一个很关键的数据,就是新出口订单达到了51.3%,环比上升5.0个百分点,再次重返扩张区间,增幅高于新订单。

这个数据说明,国内的出口在以肉眼可见的速度好转,外贸新增订单在持续增加,而且回暖的力度非常的大,接下来出口会持续的企稳回升。

我国是外向型经济,贸易顺差是经济的引擎。

因为,我国是世界工厂,很多产能都是面向全球的,通过参与全球贸易,赚取贸易中的钱,然后用赚到的钱在国内消费和投资,地产是周期放大器,加快了经济增速。

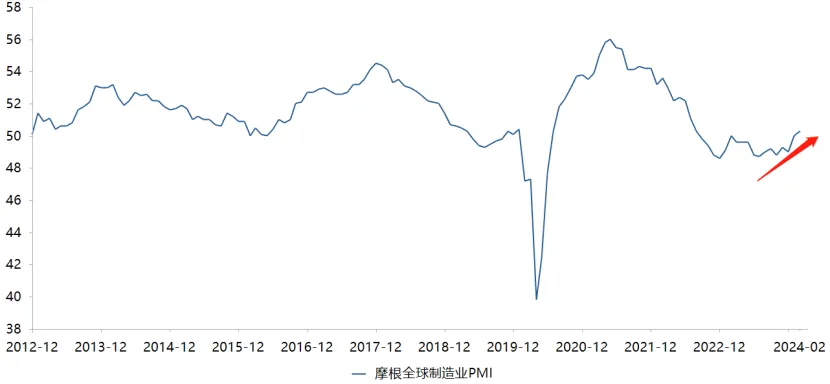

在去年,全球制造业都不怎么好,摩根制造业PMI大部分月份都在50以下,说明处于是在衰退当中,外部的需求不好,国内制造业自然也就好不了,所以业跟着一起下滑。

不过,今年1月和2月,摩根制造业PMI已经回升到50以上了,提升幅度比较大,外部需求是在不断好转的,这会增加对国内出口的需求。

另外就是,全球痛苦的滞涨阶段,也快要过去了,下半年全球又会再次进入大宽松周期,流动性会进一步泛滥。像瑞士央行在3月意外大幅降息,打响了全球降息第一枪,美国下半年也会降息。

宽松的流动性,自然会进一步的刺激需求,很多国家都会再次补充库存,再加上本来库存就在低位,这大大的有利于国内的出口,经济也可能会再次被拉起来。

此外,除了出口带动经济好转之外,宽松的流动性也会刺激资产价格上涨,A股后期的机会其实是很多的,这也会把场外的资金吸引进来。

2.A股顽疾在被清理

不知道大家注意到没有,计划募资650亿元的先正达,主动撤回了IPO,本来都已经过会了,就等上市了,但是却终止了IPO。

大环境不好是一方面,更多是因为换了。

要知道的是,

先正达背景很硬,是一家国资控股的全球农业科技巨头,本来是计划在A股上市,但是被给摁住了,上市计划也就流产了。

除了先正达终止上市之外,大大减缓了IPO速度,从上任以来,基本是暂停了IPO,已经连续6周没有新股首发上会了。

这堵住了A股失血口,对市场情绪提振很大。

也从侧面反映出,管理层是想把市场搞上去的,再加上做空动能的减弱,雪球基本已经敲完,量化基金被限制了,市场已经进入了一个新的稳定状态。

相当于,下有保底,上涨空间大,所以这里没必要悲观,应该积极的做多中国资产,毕竟这种低估的机会真的不多见,要好几年才会出现一次。

在配置上,应该要从过去的防守思维,开始转为进攻,考虑降低价值板块的配置,同时提高成长板块的持仓比例。

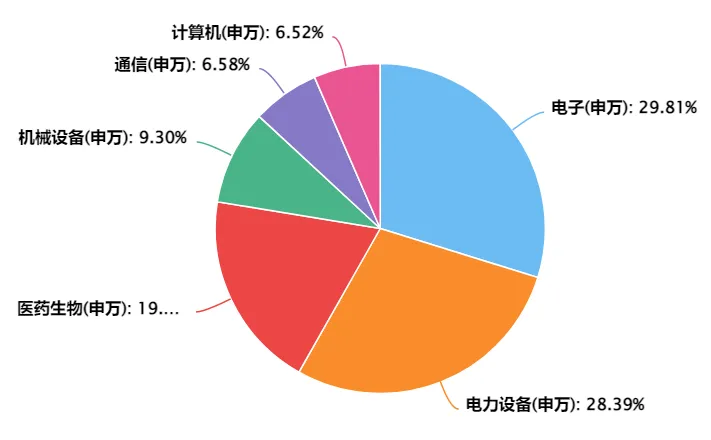

比如说,科创创业指数ETF(588400),能一键打包了创业板和科创板的科技个股,场外则可以买联接(A:013315,C:013316)。

从成份股来看,定位定位就是偏硬科技、前沿科技,行业主要分布于电子、电力设备和医药和机械设备这些,都是大家熟悉的,主打的就是省心省力。

其实,从最近各板块的表现来看,市场风格有切换的迹象,大盘成长的涨幅明显要好于大盘价值,有很多资金已经在往成长方向转移了。

因为在经济回升阶段,成长板块的业绩弹性会更高,再加上前几年的跌幅比较大,所以后面上涨的弹性会更大,这相当于是一张上涨的期权。

现在真的没必要再悲观了,很多数据表明经济在回暖,尤其是出口的好转,对经济是大有好处的,而且很多央行都在转向宽松,流动性宽松对A股是利好。

$上证指数(SH000001)$#“卖出印度,买入中国”成共识,A股机会来了##高管被举报、评级遭下调,万科怎么了?##贵州茅台首次实现营收利润“双千亿”#$嘉实中证科创创业50ETF发起联接A(OTCFUND|013315)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$

本文作者可以追加内容哦 !