振华股份是一家从事军用防伪涂料的上市企业,公司的产品还能应用在锂电池和钒电池上,所以其还具备新能源概念。凭借着在该领域的强大竞争力,这家公司不仅获得了全国社保基金的战略入股,而且社保基金在去年第三季度还进行了加仓,加仓比例超过了30%。

在大上周,这家企业的成交金额只有1.75亿元。而在上周,公司的成交金额就达到了2.8亿元。这家企业只用了三个交易日几乎实现了周倍量,这或许说明其获得了关注。

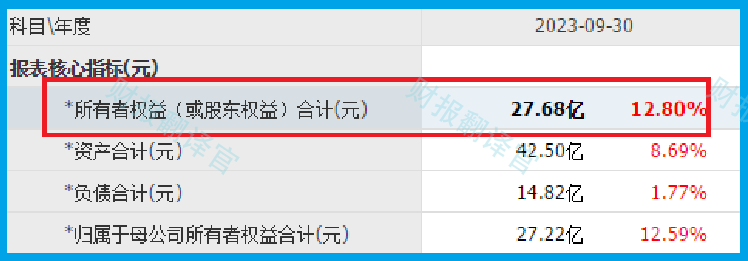

2023年第三季度,这家公司的净资产,也就是成本为27.68亿元。而同期这家企业的总市值,也就是市场价格为47.4亿元。

这说明如果把这家企业的资产都处置了,理论上说还能换回27.68亿元的现金,但如果把公司在二级市场上卖了,却能换回47.4亿元的现金。

而用总市值除以净资产等于1.74倍,这就是这家企业的市净率,也被称为安全边际。安全边际最早是由巴菲特提出来的,股神认为这个倍数越高其风险越大,越低其风险越小。

而公司的安全边际,在国防军工概念板块351家上市企业中从低至高排列,位居第75位。这个名次很高,说明其风险相对来说并不是很大。

下面我们来分析一下公司的资产负债表,并判断出这家企业的资产质量,以及它的风险系数。

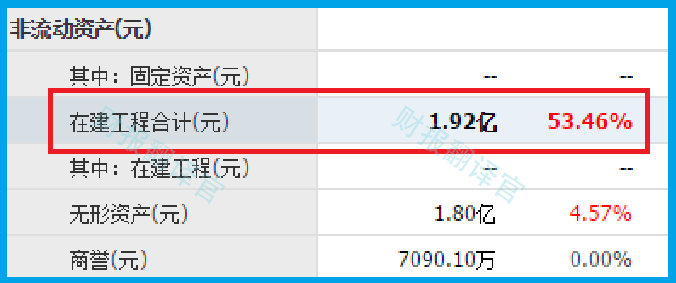

2023年第三季度,这家企业的流动资产为19.24亿元,非流动资产为23.26亿元。非流动资产大于流动资产说明公司属于生产型企业,厂房和生产设备比较多。

因为流动资产是一年内可变现的资产,所以流动资产占比大更有利于企业的估值,这点是需要我们注意的。

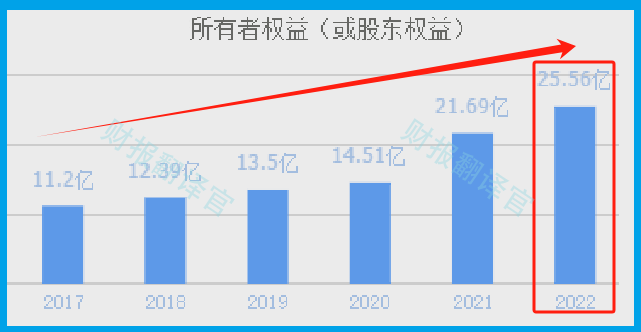

通过进一步分析翻译官发现,这家企业的净资产,也就是公司的成本从2012年开始,已经连续11年实现了增长,并在2022年以25.56亿元的净资产创出了历史新高。

如果成本能持续上涨,理论上说公司的市场价格也会随着提高,而市场价格也就是总市值等于股本*股价。

而对净资产增长贡献最大的就是未分配利润,所谓的未分配利润就是公司赚到利润后,除去分红所剩下的累计余额。

如果这家企业的净利润能出现增长,那么未分配利润就会提高。而未分配利润提高了,公司的净资产就会增加。下面我们再来分析一下这家企业的在建项目,并判断出公司未来的净利润是否能出现增长。

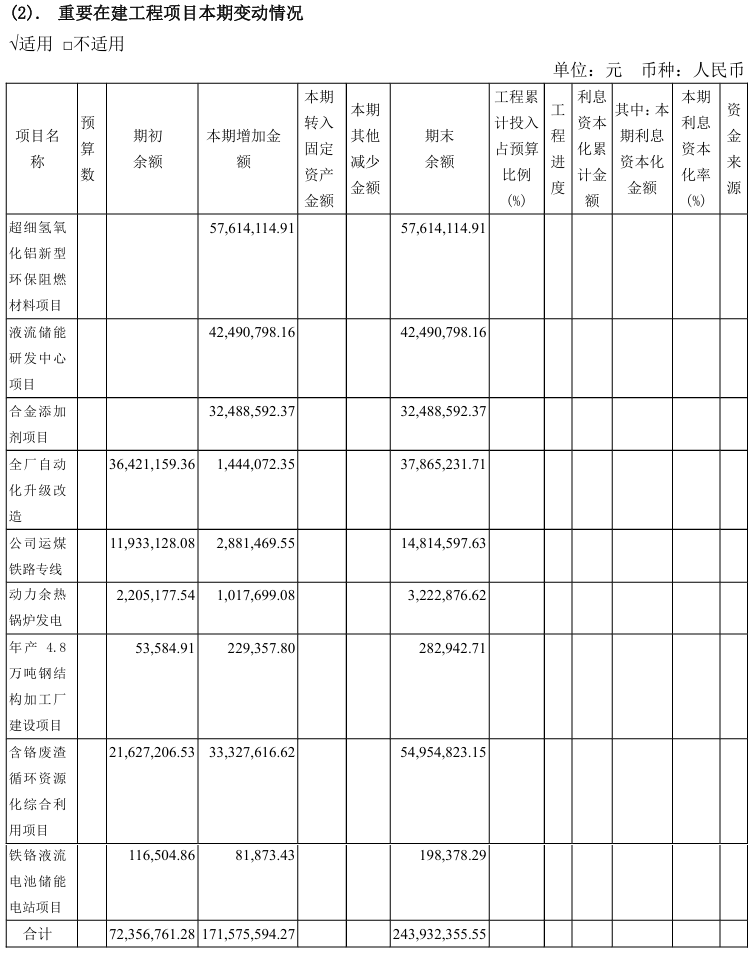

通过分析翻译官发现,目前这家企业有8个生产项目正在建设中,但是在财报中并没有给出这些项目的预计投资总额。

而在公司的资产负债表中翻译官却发现,2022年第三季度,这家企业的在建工程为19.2亿元,同比大幅增长了53%。

在建工程就是公司为了建设这些项目所花的钱,所以翻译官猜测,这些项目的预计投资总额应该在5亿元左右。

如果这些在建项目都能竣工的话,公司的产能也就是生产能力将提高30%以上,这也为其未来净利润的增长打下了基础。

通过上述分析我们了解到,目前这家企业的估值并不是很高,再加上公司的这些在建工程,翻译官判断这家企业的净资产在未来将持续增长,所以其风险相对来说并不是很大。

如果把上市公司的估值情况从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !