#铜价大涨,有色板块迎上车机会?##华尔街大佬预言黄金“下一站”3000美元#

连雨不知春去,一晴方觉夏深。

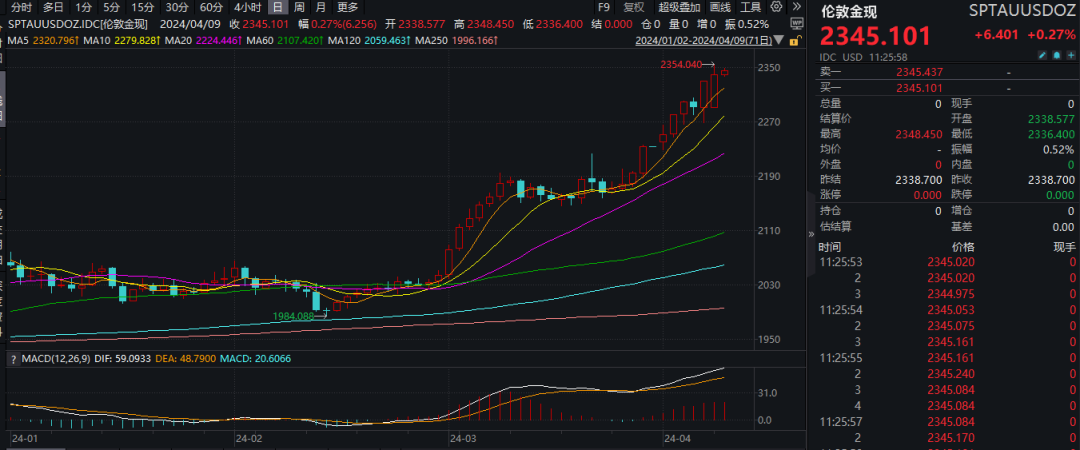

缓过神来的时候,发现黄金的行情已经极致演绎。

伦敦金现价格已经突破2300美元/盎司,刷新历史新高,较年初涨幅约15%。(数据来源:wind,截至20240409)

图1:年初至今伦敦金现走势

在黄金极致的行情中,质疑大妈,理解大妈,成为大妈。

在演绎什么逻辑?是否还能上车?

在此前的文章《黄金分析框架进阶版及2024年金价展望》中,我们为客官们分析了黄金的三种属性:商品属性、货币金融属性(其中包含抗通胀属性、避险属性)及投资属性。

图2:黄金分析框架

本轮行情的推手或主要为避险及投资属性。

避险属性:无论是俄乌冲突的演变,还是新一轮的“巴以”冲突,还是新一轮美国大选的不确定性,都强化了黄金作为避险资产的价值。

投资属性:各国央行对于美元信用的担忧,替代性持有“天然是货币”的黄金。

世界黄金协会的数据显示,全球央行2022年和2023年的黄金总购买量均超过1000吨,正成为黄金需求的重要一环;中国央行也不例外,中国人民银行的最新数据显示,3月末黄金储备为7274万盎司,较上月末的7258万盎司增加16万盎司。2022年11月至2024年3月,中国人民银行已连续17个月增持黄金。

放大看,本轮黄金行情的启动,正是始于2022年10月末,和各国央行的行为时间线也大体契合。

图3:本轮黄金行情启动于2022年10月末

框架之外,也不排除有短期情绪的因素,如同年初溢价爆买日经ETF、纳斯达克ETF的行情一般。

那么行情演绎到这里,各位客官一定想问,黄金是否还能上车?

说实话,黄金本轮的涨幅,的确有超出我们的预期,但是站在此刻(虽然有可能被打脸),我们依然认为:中期有机会(避险属性及美国经济走弱,详见我们此前的文章),但是不建议短期追高(短期价格可能已超预期演绎)。

与本轮黄金行情同步而来的还有上游资源品的上涨,尤其是被称为“黑色黄金”的石油。

畏高不敢投黄金,“黑金”或许也是一个比较好的选择。

毕竟:黄金黑金,能赚钱就是好金。

怎么看“黑金”板块?

相对于黄金来说,石油板块的分析更多还是基于供求视角。

短期供给:

更多受地缘政治冲突的影响。继乌克兰袭击俄罗斯能源系统之后,4月初又发生了以色列空袭伊朗驻叙利亚使馆事件,中东局势再度升温。俄乌及中东地区均为重要的石油产出区域,地缘政治冲突加剧了市场对于能源安全的隐忧,催化了石油的短期行情。

长期供给:

主要取决于沙特、俄罗斯、美国的边际增量。

1、沙特:从2022年开始要减产,且真做到了实质性的减产。据沙特能源部报道,沙特自2023年7月开始实施的日均100万桶的自愿减产措施将延长至今年6月底,该减产措施延长后,沙特石油日产量将在900万桶左右。较常规1000万-1300万桶左右的产量有明显下降。

2、俄罗斯:出口从俄乌战争以来经历了下滑后——恢复——重新下滑的过程。下滑是因为很多欧洲国家禁止进口俄罗斯的原油,恢复则是因为印度等国家承担了部分的转口贸易,通过炼化成制成品的方式消化了俄罗斯的原油出口,但目前这些国家的消化能力有限,俄罗斯的出口又重新回到下滑的通道中,所以俄罗斯的出口也很难有大幅增量。

3、美国:去年原油的价格重新回到100以上时,美国页岩油的增量却不及2014年的一半。核心原因在于页岩油企业经历过上一轮的破产危机后,没有意愿做大额的资本开支;第二个因为美国通胀上行过快,所以看到这两年页岩油企业的资本开支也在增加,但是扣除了通胀后的实物工作量却没有增加,因此谨慎增产。

因此从供给端来看,边际供给仍然受限。

我们再看需求端。

需求端的一个亮点:中美的原油表观需求在2023年几乎都创了新高。

我们采用统计局的数据测算中国2023年的表观需求不仅比去年的要高,而且甚至高于2019年,主要在于汽车渗透率的不断提高及带来的拥堵所导致的能耗增加,另外由于疫情放开,无论是出行还是经济活动都更为活跃,表观需求十分旺盛;

美国因为经济的韧性以及居民消费的旺盛,所以今年美国的原油表观需求也显著的高于去年。

预计在此后的一段时间,原油相关需求将保持韧性。

如何把握黑金板块的行情?

石油距离我们二级市场投资者稍觉遥远,另一种形式是则是投资石油相关的股票或者相关基金产品。

油气开采公司和原油的价格是高度相关的:从2009年到现在标普油气指数与油价的相关性高达73%,在有些阶段甚至高达接近100%,因此看好石油板块后续机会的,可以通过投资标普石油天然气勘探及生产精选行业(SPSIOP.SPI)指数,可以把握“黑金”行情。

$金ETF(SH518680)$

$标普油气ETF(SH513350)$

$山脉资源(NYSE|RRC)$

以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。

基金所跟踪的标的指数的历史表现不预示其未来表现,不构成对基金业绩表现的保证,请投资者关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

本文作者可以追加内容哦 !