2023年,我国汽车市场迎来明显复苏,产销量分别完成3,016.1万辆和3,009.4万辆,同比分别增长11.6%和12%,连续15年稳居全球第一。国内整车销量达2,5万辆,同比增长5.9%,其中乘用车2,247万辆,同比增长4.3%。

行业回暖的同时,华域汽车的这份年报却显得有些不尽人意,全年公司共实现营业收入1685.94亿,同比增长6.52%;净利润72.14亿,同比增长0.15%;扣非净利润65.03亿,同比增长0.62%;净资产收益率13.03%,同比下降1.08pct,主打一个原地踏步。如果光是原地踏步也就算了,结果分红还减少了,从每十股派8.8元下降至每十股派7.5元,着实让人有点无语。

业绩为什么会如此疲软呢?主要原因在于:1、2023年的车市复苏依然以新能源汽车为领军主流,全年国内新能源汽车销量834万辆,同比增长33.7%,市场占有率持续提升至 31.6%;传统燃油车销量仅1,763万辆,同比还下降了3.6%。华域汽车虽然也有一定的新能源相关业务,但母公司上汽集团的基本盘仍在燃油车这一块,自然吃不到大肉,反而会因此受到连累。

2、2023年车市的回暖很大程度上得益于降价促销,那么这种普遍的降价行为,在确保销量的同时,也必然会对整车的利润空间造成挤压,从而将这种压力传导至上游的零部件行业。

不过除此之外,公司的其他槽点还不算太多。首先,2021-2023年这三年上汽关联收入占总营收的比值分别为46.1%、43.8%、41%,下降趋势甚为明显,意味着公司身上的上汽烙印正在减弱,客户结构多元趋势不断加强。

其次,2023年在公司新获取业务生命周期订单中,新能源汽车相关车型业务配套金额占比超过65%,国内自主品牌配套金额占比超过 40%,新能源转型方面取得了明显的进步。

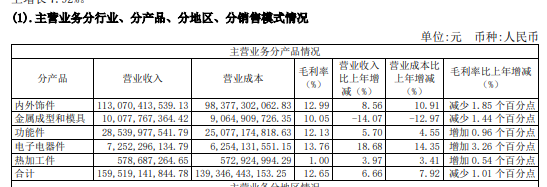

其三,分业务看,公司两大支柱性业务内外饰件、功能件大体维持着平稳发挥状态,表明基本盘市场份额甚为稳固。比较显眼的是电子电器件收入72.52亿,同比增长18.68%,且毛利率也提高了3.26个百分点,意味着公司正不断向电动化、自动化配套方向迈进。

综上所述,当前的华域汽车不算太烂,也不算太好,所处行业本身缺乏想象力,但公司的行业竞争地位却始终较为稳固,总体上给人一种食之无味,弃之可惜的感觉。当然,目前在我看来公司最大的优点还在于便宜,纵向比较之下7.6倍PE、0.95倍PB,基本算是处于历史最低估值区间。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !