一、背景

清华大学机械工程专业学士、清华大学与德国亚琛工业大学联合培养管理工程专业硕士。曾先后任职于IMI亚太总部、招商证券,2014年3月加入诺安基金,历任研究员、投资经理、基金经理,2023年2月加入招商基金。

2017年12月任职基金经理,管理规模24亿元。

二、投资方法

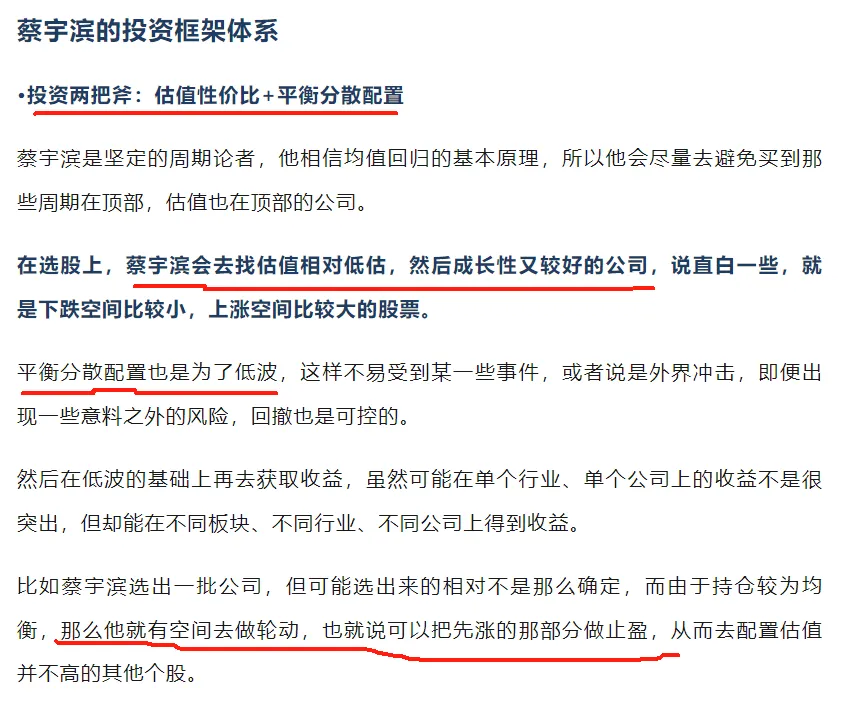

平衡分散配置+估值性价比(轮动)

平衡分散配置是为了低波。

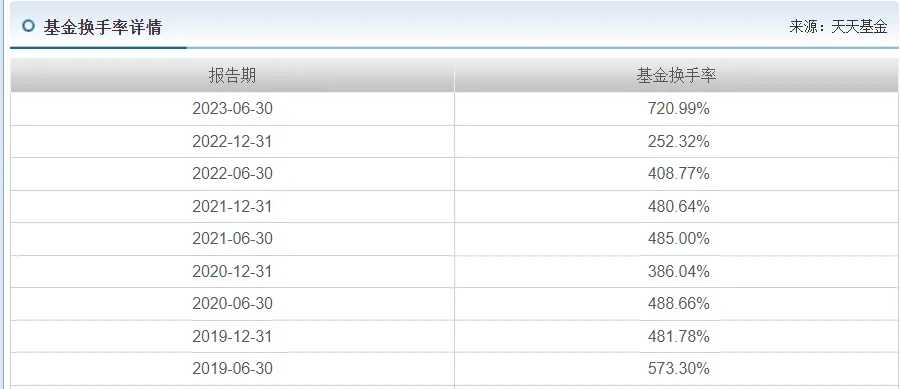

蔡宇滨会去找估值相对较低,成长性又好的公司做轮动,换手率400%。

三、业绩

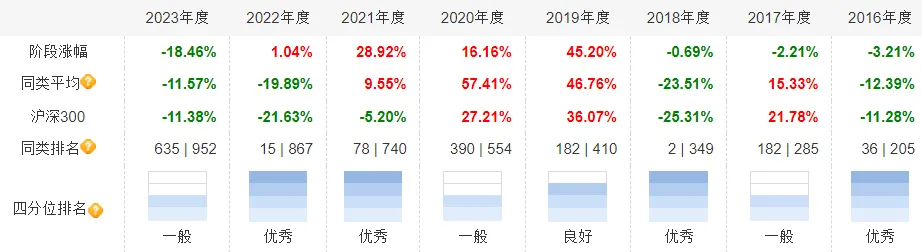

任职期间收益124.06%,诺安策略精选2019-2022年连续4年正收益,善于控制回撤。

蔡宇滨任职期间招商品质生活下跌10.86%,和偏股混合型基金指数接近。

四、持仓和业绩剖析

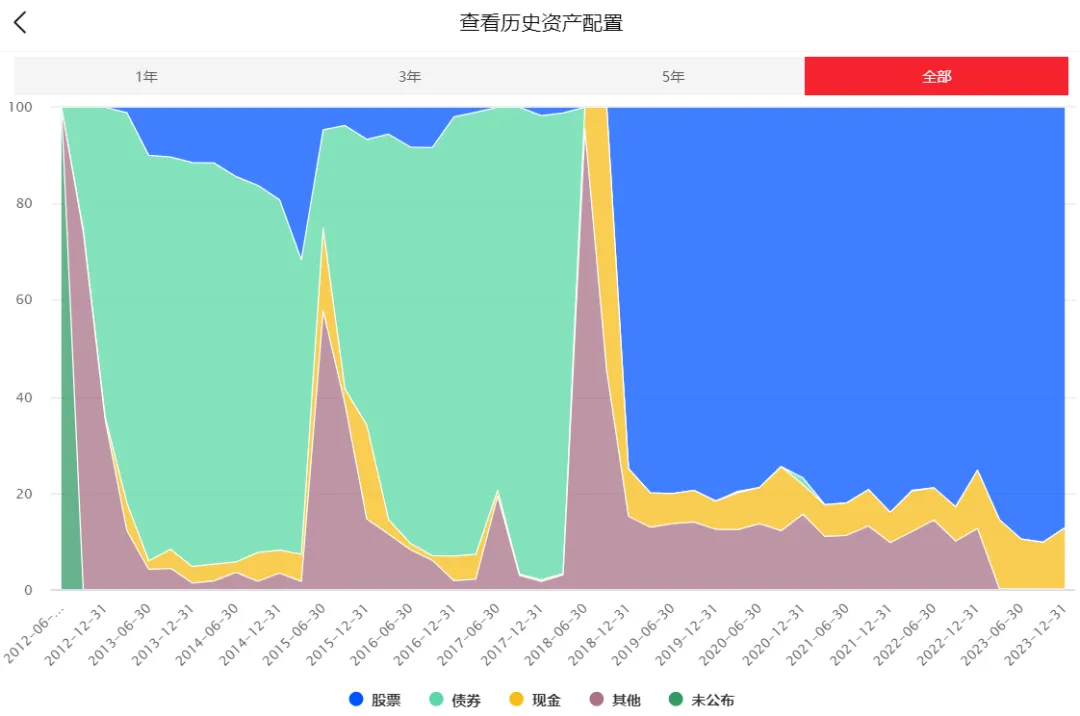

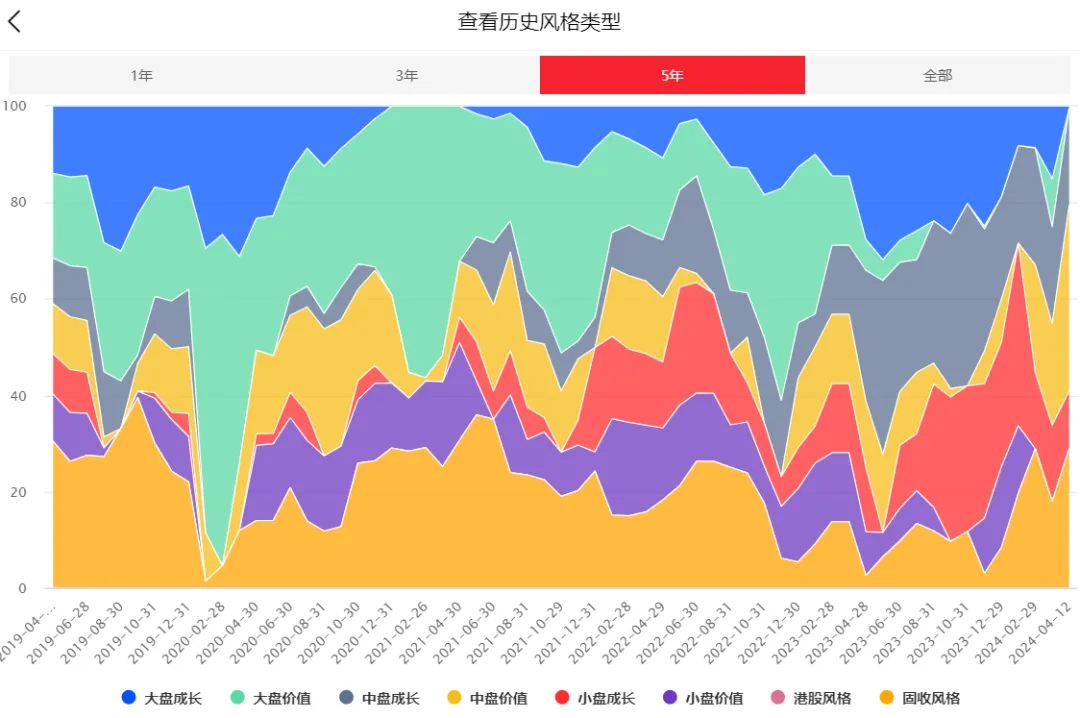

均衡分散,蔡宇滨小幅度择时。

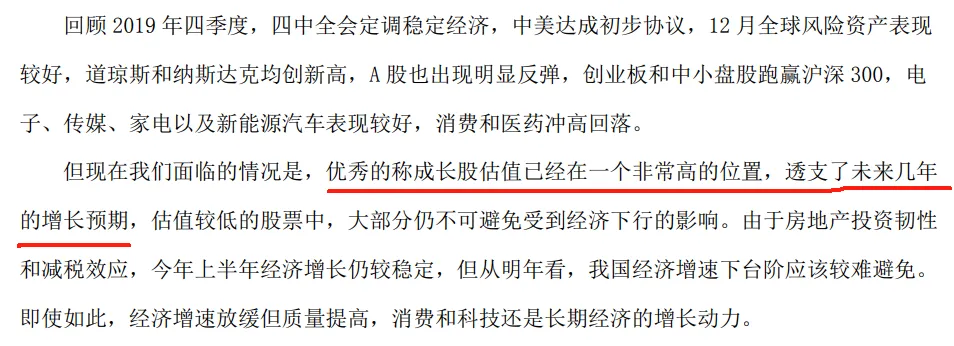

2019年报中蔡宇滨认为优秀成长股估值已经在一个非常高的位置,透支了未来几年的增长预期,配置较多价值股,这直接导致2020年诺安策略精选表现一般,也决定了2021年2022年表现较好。

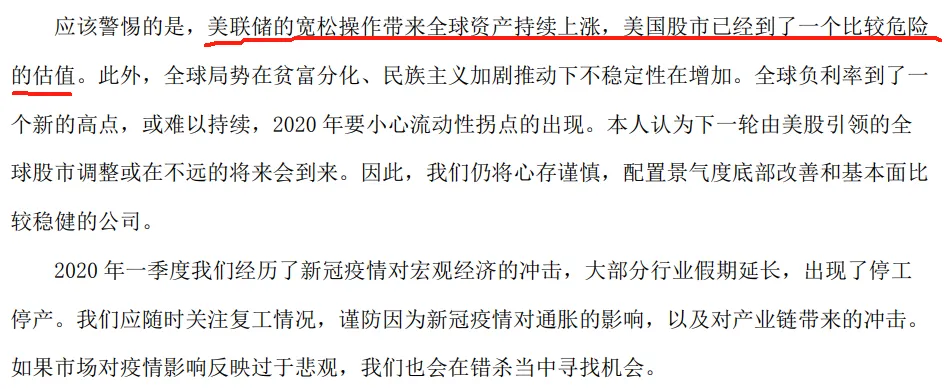

2019年年报中蔡宇滨还认为美股已经到了一个非常危险的估值。

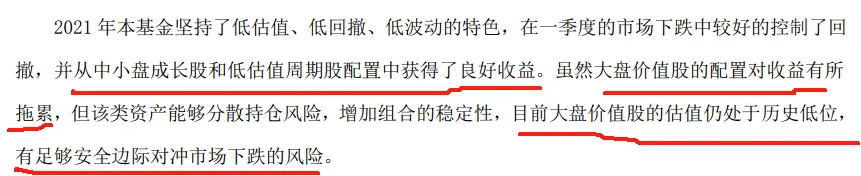

2021年蔡宇滨排名优秀,中小盘成长股和低估值周期股贡献较多收益,大盘价值股的配置对收益有所拖累。2021年报蔡宇滨认为大盘价值股估值仍处于历史低位,有足够的安全边际对冲市场下跌的风险。

2022年报中蔡宇滨对2023年的行业也相对乐观,事后证明这个预期是错误的。蔡宇滨还看好中特估,既然提出了构建中国特色估值体系,央企国企或会成为新的价值发现机会。

五、最新观点

至2023年底,招商品质生活基本上TMT、制造业、消费和周期板块基本均衡,偏向中盘价值和中盘成长风格。

2023年报中蔡宇滨认为,A股经过了2年的调整和估值消化处于相对低点,预期2024年表现很差的概率并不高。因此基金保留了成长股仓位,保持一定弹性。

六、自持

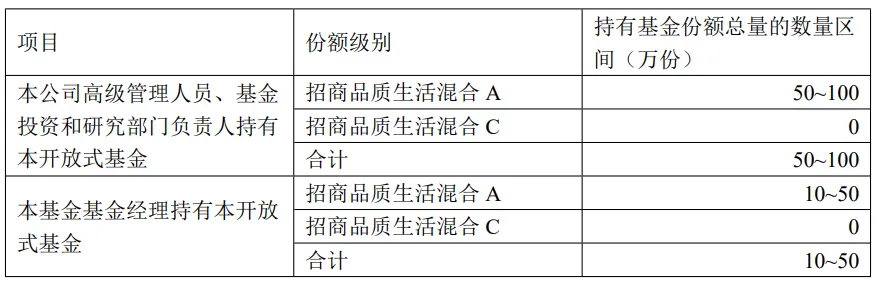

机构持有份额占比14.61%,基金经理持有10-50万份。

七、总结

蔡宇滨的投资方法是平衡分散配置+估值性价比(轮动)。蔡宇滨会去找估值相对较低,成长性又好的公司做轮动,换手率400%。但从整体表现看,把他看成一个深度价值基金经理就好。蔡宇滨对估值的容忍度不高,2019年底开始看空成长股行情,可能吃到成长行情的初期,但吃不到后面,把他看成一个深度价值基金经理就好。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变。

$招商品质生活混合A(OTCFUND|012196)$ $招商安益灵活配置混合A(OTCFUND|001531)$ $诺安低碳经济股票A(OTCFUND|001208)$

本文作者可以追加内容哦 !