定焦(dingjiaoone)原创

作者 | 苏琦

编辑 | 金玙璠

近几年,“万店”成了一个非常时髦的词。正新鸡排、华莱士、绝味鸭脖、蜜雪冰城、瑞幸咖啡、锅圈之后,肯德基在中国也迈过万店门槛。

在这些万店品牌之后,又一家餐饮连锁品牌也在悄悄做万店梦,它就是塔斯汀,由福建老板魏友纯创立。

魏友纯曾是华莱士加盟商,在2011年至2013年陆续开了7家华莱士,期间自创品牌塔斯汀,卖的是中式披萨,也就是在披萨上撒中式食材,但生意一直不温不火。

转折点发生在2018年,塔斯汀研发出“现烤手擀堡胚”,配合中餐口味的梅菜扣肉、北京烤鸭等食材,打出“中国汉堡”的品牌定位,迅速与麦当劳、肯德基和华莱士拉开差异化。塔斯汀从江西南昌起家,主攻三四线及以下城市,用“农村包围城市”的路线一路向北发展,去年8月进入北京市场。

目前,塔斯汀共开出了7254家门店,在不考虑闭店率的情况下,其门店数量在国内汉堡赛道已经排名第三,仅排在华莱士(19976家)和肯德基(10749家)之后,高于麦当劳(6706家)。

因为同样主打低价、主攻下沉市场、依赖加盟商,塔斯汀被业内称为“汉堡届蜜雪冰城”。在营销方面,它也十分卖力,在肯德基的“疯狂星期四”和麦当劳“周一穷鬼套餐”的造节运动中,塔斯汀有“会员星期二”,并在抖音、小红书和B站等年轻人聚集的平台发展起“塔门文学”。

在不少业内人士看来,塔斯汀是一个聪明又幸运的品牌。它借助疫情期间的低价房租快速拿下店铺点位,同时踩中了线下加盟热潮和用户追求性价比的趋势,借助已经成熟的西式快餐赛道的势能,凭借微小的定位创新,快速拓展规模。

但处在快速扩张阶段的塔斯汀,也需要面对服务差、食品安全问题频发、门店运营粗放、利润空间薄等争议。

留给塔斯汀的时间并不多,其代表的中式汉堡生意在今年暂停了融资进程,有投资人指出,“年轻人普遍没忠诚度,中式汉堡是又一个被资本催生的赛道”,如果塔斯汀的运营能力长期跟不上门店扩张速度,年轻人和资本的转身,是可以预见的。

县城汉堡,攻得下北京吗?

去年8月8日,塔斯汀正式进入北京市场,在西站南广场开出北京首店。截至目前,它已在北京开出18家门店,还有2家显示待开业。

近日,「定焦」实地探访了塔斯汀位于北京的两家门店。

其中一家位于双井,装修风格类似于新中式烘焙流行过的“国潮风”。店内共有11张小桌,明档厨房的设计让顾客可以看到后厨手擀饼皮、炸制食物的过程。

据「定焦」观察,这家店在用餐高峰期有8名工作人员,1人擀堡胚、3人炸制、3人分餐装袋接饮料,1人负责收银,偶尔出来收拾餐桌。

晚上7:30,这家店内上座率不到一半,客源多是带着孩子的家长、情侣及附近工作的白领。相比堂食,店内的外卖单量占比更高,这也影响了出餐效率,从点餐到叫号,等待约10分钟。

另一家店位于地铁17号线周家庄站附近,紧挨着这家店,还开有一家华莱士以及一家中国汉堡品牌燃熊,竞争更为激烈。

这家塔斯汀店里共有16张桌子,中午12点左右,店内只有8名顾客,等餐却用了十分钟。这家店出餐高峰期有7位工作人员,1人擀堡胚、3人炸制、2人配餐、1人收银+店内服务。

北京的门店并不如想象中的热闹,或许是因为,塔斯汀的两大特色“中国汉堡”和“高性价比”,在北京区域的竞争力并不明显。

一方面,塔斯汀只切开饼皮一侧,夹入不同肉类食材,形式更像肉夹馍。外卖平台的销售数据显示,店内卖得最多的是传统的香腿堡,而非中式汉堡。随着肯德基去年11月推出“饼汉堡”,将堡胚换成“现烤饼皮”,以及其他中国汉堡品牌的竞争,“塔斯汀等于中国汉堡”的用户心智并不稳固。

另一方面,近年来各大汉堡品牌也纷纷促销降价,并重视美团、抖音、快手等渠道,塔斯汀汉堡的价格优势受到挤压。

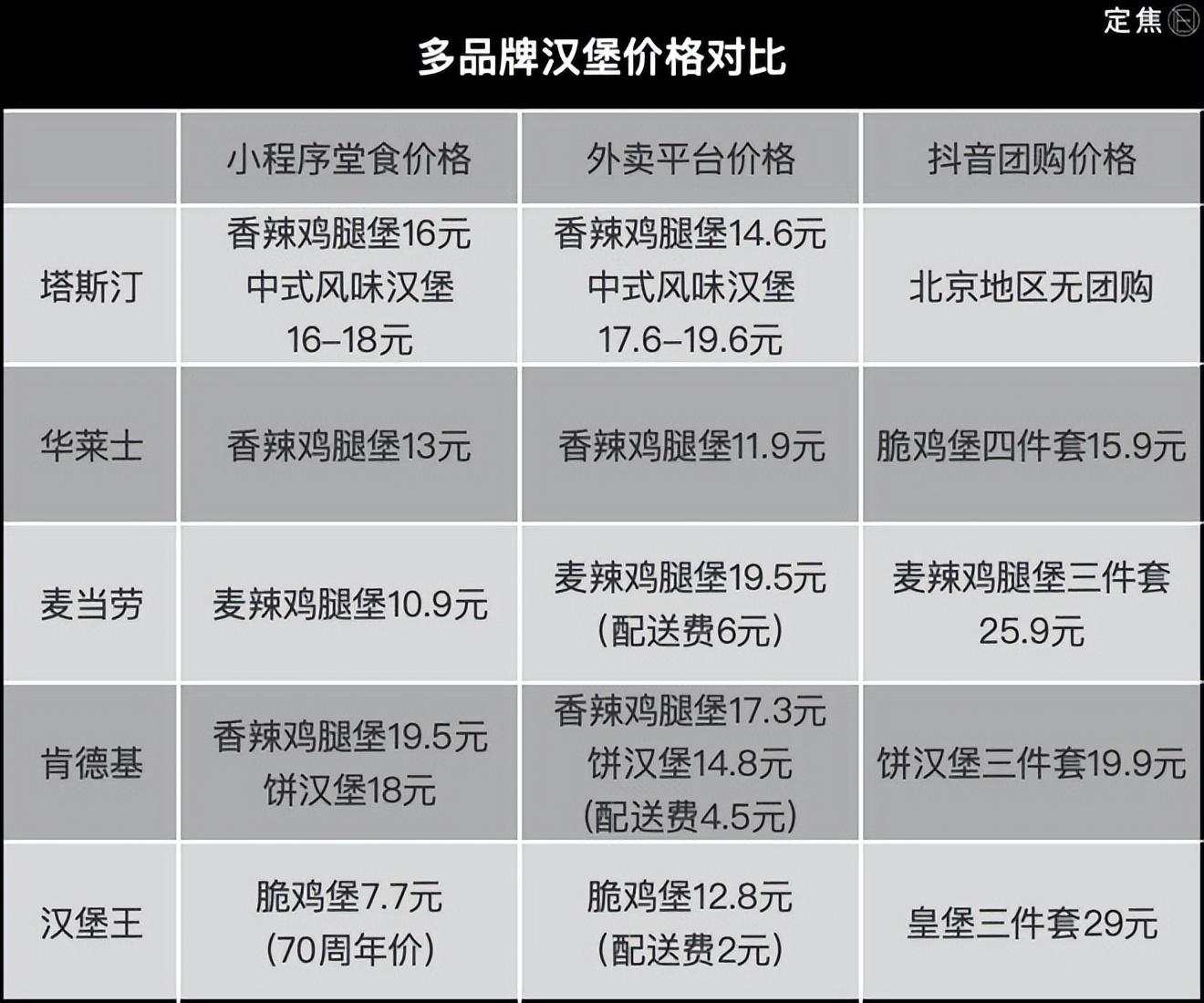

「定焦」对汉堡品牌的不同渠道价格进行了对比,发现塔斯汀在北京地区的价格优势并不明显。小程序上,华莱士、麦当劳和汉堡王,都推出了价格更低的香腿堡,肯德基的饼汉堡价格与塔斯汀的中式汉堡定价一致。外卖平台上,汉堡王和华莱士的香腿堡价格低于塔斯汀。在北京地区,这几个品牌中,只有塔斯汀没有开放抖音团购渠道。

放眼全国,根据飞瓜数据显示,“塔斯汀(中国汉堡)美食局”抖音账号粉丝数约471.6万,近30天共开播39场,最高一场的团购预估销售额达100万-250万。“肯德基食货局”、“华莱士·全鸡汉堡”抖音账号的粉丝数分别为634.5万、359.5万,近30天最高一场的团购预估销售额分别达750万-1000万及250万-500万,均高于塔斯汀。

塔斯汀在北京的门店都是直营店,但或许是因为开业时间较短,店铺还在运营优化中。

「定焦」探店期间,均有“督导”正在店内指导,恰逢轮班,一家店内最多时有13名工作人员,其中有几个老员工疑似正在培训新人。有顾客现场抱怨,桌上留有上一位顾客的食物残渣和油渍。店内看上去忙且乱,整体服务意识有待加强。

扩张较快的店铺,店里看到的员工数未必是日常真正维持运营所需要的人数,可能涉及到新店人员储备和带教,单一店铺的人员波动会比较大,十分考验店长的排班能力。“从基础设施和服务SOP的角度讲,塔斯汀还没有肯德基和麦当劳那么完善。”消费行业投资人、播客《吃喝玩乐了不起》主理人陈默默解释。

既然打出“中国汉堡”的旗号,用户难免抱着对比的心态前来尝鲜。海豚社联合创始人那明远称,塔斯汀们的挑战是,用户期待你比肯德基和麦当劳惊艳,但是超预期是很难的,扩张太快又加深了交付的不稳定性。

利润来自加盟商:门槛变高,赚钱变难

塔斯汀近期再次被外界注意到,是因为门店数迅速达到7254家,逼近万店。

有业内人士告诉「定焦」,塔斯汀目前的成功有运气的加持。

一部分是借助“天时”,在疫情期间低价拿下房租,并借助抖音本地生活前期发展的红利,迎合“性价比消费”的消费趋势,拉高了单店GMV;另一部分是借助“地利”,在肯德基、麦当劳下沉不到的地方快速开店。还有部分是“人和”,塔斯汀卡在华莱士的价格带上,又打出了产品定位的升级。

窄门餐眼数据显示,2020年-2023年,塔斯汀新增门店数分别为316家、450家、2289家与3000家。其目前开出的7254家门店,覆盖全国22省份342地市,其中三线、四线及以下城市门店占比约48%。作为对照,截至2023年12月,肯德基中国在三线及以下的门店占比约37%。

和蜜雪冰城一样,这家看起来向消费者卖中式汉堡的企业,实际赚的是加盟商的钱。有媒体报道称,塔斯汀2022年度2亿左右的利润,主要来自加盟费和营业额抽成。

随着门店数量增加,加盟一家塔斯汀的费用和要求正在变高。据「定焦」了解,目前塔斯汀的加盟重心转向山东等北方市场,加盟商年龄要求在23-40岁,店铺可用面积需要大于65平方。加盟费、保证金、品牌使用费、设计费、装修费用、设备费用、材料费用等共约45万,加上房租和转让费,整店落地成本约75万-80万元,一线城市会更高。

对于加盟商而言,加盟门槛变高了,盈利门槛却没有降低。根据杭州一位塔斯汀加盟商的说法,目前店面综合毛利55%-65%,外卖毛利45%-55%,客单价25元,日销250单,刨去房租水电和员工进货成本,日营业额6000多元,勉强回本,他这家店的回本周期在一年半到两年。

此外,塔斯汀会对加盟店每月的实收营业额进行阶梯式抽点,根据他的说法,没达到13万不抽点,达到13万抽3个点,超过20万的部分抽6个点,这位加盟商说,“利润太薄,赚不到什么钱”。

回到塔斯汀的商业模型,线下餐饮加盟模型天然存在人效比低、非自建供应链等难题,进一步提高了单店的盈利难度。

虽然叫“中式汉堡”,但塔斯汀所在的是西式快餐赛道,其标准化程度已经很高。但塔斯汀模式讲究现制,烹饪步骤决定了员工现场制作的需求,增加了履约的非标化、降低了人效比。

陈默默认为,在预制菜流行的当下,现制切中了消费者的需求,是餐饮品牌溢价的一部分。但手擀堡胚会影响出餐速度,还会增加人力成本和店铺面积(明厨)成本。

西式快餐的供应链,尤其是汉堡、鸡肉类的供应链在国内发展也很成熟,这助推了中式汉堡的发展。不过,前期塔斯汀并没有自建供应链。

中式汉堡品牌吉华士创始人张玉强告诉「定焦」,他们的腌料、鸡肉、堡胚,几乎能和塔斯汀做到口味一样,但由于是自建供应链,成本也会更低。“现在塔斯汀一个汉堡的成本是3-5元,我们能控到更低,一个香腿汉堡的成本能做到2元多,其他肉类的汉堡成本高一些。”

陈默默认为,品牌快速扩张时,自建供应链的难度很大,这个阶段考验的是品牌能否用规模带来更好的价格或更好的条件去拿到供给,但从长期来讲,供给尚不成熟的非标品自建供应链可以构成竞争力壁垒。塔斯汀目前更大的挑战是,低价模式下,快速扩张带来的成本控制、供货不及时和供应商不受控等难题。

接近万店规模,怎么平衡加盟店和直营店的关系也是一门课题。有加盟商反映,曾和直营店因选址、竞争等问题发生过矛盾。

融资暂缓,中式汉堡能上市吗?

一年开店几千家,或许是因为留给塔斯汀的时间不多了。

加盟商们的角色并不只是帮助塔斯汀扩大收入,还能帮助品牌拿下更多好位置、扩大品牌规模,冲击上市。早在2021年,塔斯汀CEO杨兵就表示,“魏董(魏友纯)带领的管理团队,计划未来三年门店开到5000家,未来五年争取上市”。

那明远表示,今年消费赛道多家线下零售品牌都传出了冲击上市的消息,比如奶茶、折扣商店等,塔斯汀不排除也有试图赶上这波窗口期,抓住上市或被收购的机会。

但是万店开出来到底表现怎么样,到底对于融资和上市是加分项还是减分项,难以预估。陈默默称,一种比较常见的方式是,品牌方在上市前对一些比较好的加盟店进行回购,转为直营店,整合到母公司里面,同时也会周期性将不太好的加盟店进行闭店。“企业要的其实是更具确定性盈利能力的店铺的资产滚动,而不是一味开新店。”

那明远表示,短短一两年期间开几千家门店,实际的闭店率难以预估。“可能有过联系的、交了意向金的、还在装修的、或者快干不下去的、或者已经关店的,都算在这个数据中。而且一般品牌扩张越快,服务跟不上,闭店率越高。”

资本对于这个赛道的态度也在发生变化。2023年,这个行业的玩家如塔斯汀、肯卫汀、林堡堡等,集中拿到了一批融资。但今年,鲜有资本光顾中式汉堡玩家了,这批玩家中,除了塔斯汀之外,其他的规模也停留在20家左右难以扩张。

据媒体报道,塔斯汀在去年11月传出将完成约70亿元估值的新一轮融资,潜在投资方为红杉中国、老股东源码资本,随后被品牌否认。在上一轮融资时,门店数量500家的塔斯汀估值为30亿元,今年塔斯汀门店数量距离万店越来越近,被业内视为“用门店数博更高估值”。

有餐饮行业人士告诉「定焦」,不是门店数量越多,估值就越高,项目的成长性才是估值的关键。而资本暂停输血,或许是出于对这个赛道现有品牌盈利数据以及快速扩张带来问题的担忧。

一个切面是,中式汉堡头部品牌“贾国龙中国堡”,曾在北京开出53家直营店,而到今年3月全部关店,其中20多家则原地变身,做起了“小锅牛肉”生意。

塔斯汀加盟店从去年开始也多次被曝出食品安全问题,有消费者在食用汉堡时吃出了生鸡肉,还有门店使用的煎炸用油抽检不合格、冷藏柜中存放的牛肉风味能量棒超过保质期等。

留给塔斯汀的时间不多了,还因为现在市面上同类品牌越来越多,品牌同质化严重。未来会不会形成“塔斯汀+地区小连锁”的市场格局?陈默默表示不看好,因为中式汉堡赛道的品类差异化并不显著,供应链差异化不足,早期红利带来阶段性的集中,很难有长期、高度的集中,哪怕集中了,在整个餐饮行业中市占率也非常低。

相比中餐赛道,中式汉堡所在的西式快餐赛道,已经是品牌连锁化率较高的赛道。塔斯汀们前期可以借助西式汉堡积累的成熟供应链供给和前端行业势能快速发展,但需要面对的问题是,用户对中式汉堡这个新品类的心智还没有完全形成,同时要面对西式快餐巨头、做肉夹馍的中餐烹饪品牌的竞争。

在陈默默看来,如果塔斯汀想上市,较大的压力来自于上游集中和下游竞争给自己预留的毛利空间较低、行业市场占有率的空间不够大,口味和性价比的差异化还需要进一步优化到极致。

那明远也持相同观点,他认为做餐饮核心是四个词:好吃、便宜、安全、营养。企业做得好,高复购率是核心。现在不少餐饮只能做到好吃和便宜。中式汉堡的噱头解决了用户因为好奇心下首单的问题,但是能否留得住用户,靠的还是好吃,用户记得住,才愿意复购。

实际上,中国的肯德基和麦当劳的SKU的迭代速度远远高于国外市场,因为中国人会吃,中国商家会卷,塔斯汀的产品研发的成熟度,还有待加强。

不可否认的是,塔斯汀已经是中式汉堡赛道中跑得最快的企业了。塔斯汀创始团队持续拓店至万店或许不难,难的是做成一个真正意义上的全国性品牌。

*题图来源于塔斯汀中国汉堡官网。

本文作者可以追加内容哦 !