尽管说今天有超4000只股票下跌,且在早晨开盘后还出现了流动性危机,但盘面还是非常清晰,至少涌现出了两条主线,即以“中”字头国央企为代表的红利板块,和以家电、工程机械等为代表的制造业出海板块,这两条主线,大概率会成为今后中长期的投资主线,why?

其一,在周末的文章《为什么我支持基金经理薪酬封顶300万》中,,剁手从资金层面,梳理了未来市场资金的流向逻辑,汇总成一句话就是,降低资金内卷,拥抱高质量发展,“追求有利润的收入,有现金流的利润”。

其二,新时代监管,将会锁死绕道减持通道,强化股东回报(分红、回购),因此,董监高想要变现,只能通过分红来进行了,在《银行的大分红时代》这篇文章,有聊过分红和回购的区别与意义:低估值的红利股,分红可以提高ROE和降低估值,如银行、电力等;高估值的科技股,分红会拉高估值,降低科技属性失去吸引力。

其三,中国经济经过40年的发展,多数行业已迈过1-10的成长阶段,转向提质、增效的高质量发展阶段,要知道,所谓的成长股投资,就是行业的1-10的成长阶段,而非10-100。

这是支撑红利板块成为中长期投资主线的三条大逻辑,出海改天再聊,今天就接着红利的话题,来聊下红利板块中,电力的投资逻辑,迟交的作业,梳理了几个问题。

目录:

1、什么是电力?

2、电价的组成部分?

3、火电的投资逻辑?

4、水电与核电的投资逻辑?

5、光伏与风电运营商的投资逻辑?

6、当前看好电力的逻辑与原因?

聊的可能不够细致,专业老师请略过,内容可能有点长,建议收藏、转发再看,感谢!

正文:

1、第一个问题,什么是电力?

从产业上讲,广义的完整的电力产业链,包含发电、输变电、配电和售电(发输配售)四个环节,也可以简单的理解为:发电机-电力网络-负荷,和人体的心血管系统比较像,心脏-血管-器官,提供动力的(发电机=心脏),提供渠道的(电网=血管),消耗动力的(器官=负荷)。

不过呢,股票市场所指的电力,它就比较狭隘了,仅指“发电”环节,就像此前种草的电力ETF(561560),它的成分股,也都是电力运营商,发电厂,因此,我们今天讨论的「电力」,均为狭义的电力。

这是第一点,先带各位认识下二级市场的电力,也就如我们看公司财报,先要看“释义”一样,对齐颗粒度。

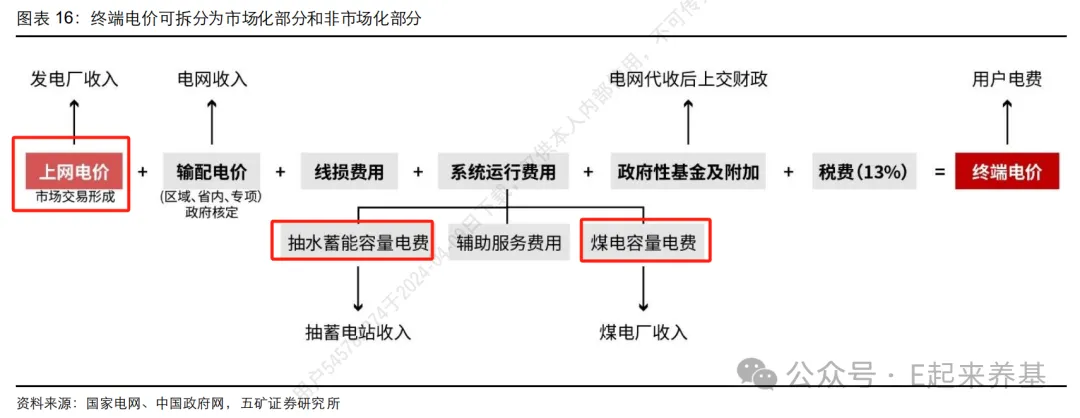

2、第二个问题,电价的组成部分?

电价是电力的利润源头,电改是围绕电价进行改革的,因此,知道电价的组成部分,才能更好的理解电力价值,看清电力价值,才能知道未来。

首先,电,作为一种特殊的商品,具有不易储存、无形性、同质性等物理特性,电力的生产、交割、消费,即发输配售用,几乎是同时完成的,且要求电力系统必须保持实时平衡。电网负荷过重,犹如高血压;电网负荷过轻,犹如低血压,所以,负荷过高、过低都会影响电网的运行安全。因此,电力作为商品,具有能量价值。

其次,电力行业是关系国计民生的基础性行业,电价,承担着多重使命,要替government实现既要又要的目标,既要保障民生和电力供应安全,又要激发市场积极性,保证“发输配售储”各参与方均能获取合理的投资收益。因此,在过去几十年,我国电价一直执行的是由政府定价的目录电价的计划模式。

近年来,我们大力发展新能源发电,但新能源发电有个缺点,不靠谱,想发就发,这就让电网很难受。中午,光伏集中干活,为保障电网实时供需平衡,让谁停止工作呢,它的损失谁来补?晚上,光伏下班了留谁来“加班”,加班费谁给补,等等,都是问题,所以,我国在2015年启动了新一轮电力体制改革,原则就是“谁受益,谁承担”。因此,需要保证电网供需平衡,参与调峰的电力具有灵活性与可靠性价值。

最后,我们作为负责任的大国,要积极参与到全球气候治理拿下话语权,“碳排放权就是发展权”,所以我们必须要稳步推进完成“双碳”目标,如新能源发电。因此,绿色电力具有绿色环境价值。

新能源发电够“绿”,但不够灵活和可靠;化石能源(煤、气)发电虽然稳定,但却不够绿色,所以,如何同时实现绿色、安全、经济,构成了电力系统的不可能三角。

因此,需要火电、水电、核电、风光发电协同出力,构建安全、稳定的电力供应系统,所以我国目前的电价组成就是这样的,上网电价+输配电价+系统运行费用+税收,其中,上网电价就是电力股的利润源头,请记住上网电价和容量电费所处的位置,下文要着重讲。

3、第三个问题,火电股的投资逻辑?

火电,是燃料(煤、天然气)在锅炉中燃烧加热水产生水蒸气,水蒸气推动涡轮机做功,将热能转化为电能,这是火电的能量价值,因为,只要发电设备不坏,火电就可以全年365天工作,这是火电的可靠性价值;

此外,电厂可以通过调整炉膛的温度,调整涡轮机转速,保障电网可以实时平衡,光伏出力的时候少发电,光伏罢工时多出力,因此火电还有灵活性价值。

但是,火电不够绿色,发电过程中碳排放较高,绿色环境价值为负,为保证碳中和,它就需要购买碳排放额度,目前每年会分配一定的碳排放额度,未来随着碳配额的减少,火电就要花钱购买碳排放额,当然,羊毛出在羊身上,到那一天,电价肯定得上浮。

理解了火电的价值,我们来看下当前火电股的投资逻辑。

第一条逻辑,煤、气跌倒,火电吃饱。俄乌冲突爆发后,全球能源(煤炭、天然气)价格跳涨,国内又因为16年开启的供给侧改革与煤炭领域反腐,关停了一批小煤矿和违规开采的煤矿,压减产能,且在疫情期间,煤炭进口不畅,国内煤炭供给短缺,煤价疯涨,电厂亏钱发电,所以,2021、2022年很多火电股是亏钱的。

火电厂,多一半都是地方国资委控股的,本还想指望火电厂盈利分红,去补贴地方化债呢,现在别说化债,自己每天都亏钱,于是在2021年,发改委发布了《关于进一步深化燃煤发电上网电价市场化改革的通知》后,大部分省份上网电价上涨10%~20%不等。

首先,去年,在发改委的推动下,大部分电厂与煤场签订了长期供货协议(长协),煤炭价格要低于市场价;其次,从去年以来,煤炭与天然气价格就开始回落,像国际天然气价格,已经回到疫情前,所以动力煤的长协价和市场价均在回落;最后,电价的上网电价基本没有变。

所以,去年至今,火电股投资逻辑之一,就是交易扭亏为盈,业绩反转。$皖能电力(SZ000543)$

今年,印尼煤的产量增加了两亿多吨,国内,2021、2022年审批的露天煤矿等,也相继达产,剁手认为,煤炭价格将会承压,煤炭的利润将持续向火电股转移。

第二条逻辑,在电改之后,火电的可靠性价值与灵活性价值显现,火电价值重估。在电改之前,火电只体现出了能量价值,火电的可靠性价值和灵活性价值一直是被忽视的,几乎为零,why?

过去十年,因为要发展新能源,火电不得不给新能源发电让路,国内火电利用小时数,已经从“十二五”前的 5000 小时降至 4500 小时以下,它们为保障电网安全做出的牺牲,从未收到补贴。

从去年开始,国内煤电容量电价政策适时出台,给灵活性与可靠性赋予金钱价值,通过按比例回收固定成本保障火电机组盈利,简单理解,就是旱涝保收,强制休息和加班都会给补贴。当然,有了容量电价,上网电价就要低一点,但二者想加,还是要比之前高一点,更重要的一点,有了旱涝保收兜底机制后,火电的周期性就要被弱化,估值中枢将被上移,这是煤炭股的第二条投资逻辑。

梳理下就是,双碳发展目标提出后,煤电机组具有一定的稀缺性;电改推出容量电价后,火电的可靠性价值和灵活性价值被发现,火电股有望迎来价值重估;另外,随着煤炭价格不断下行,国内经济发展耗电量上升,火电股盈利稳步提升。

4、水电与核电的投资逻辑?

水电与核电商业模式、投资逻辑有一定的相似之处,所以把它们俩归类到了一起讨论。水电与核电,全生命周期可分为建设期和运营期,建设期5-10年,这个阶段,主要为资本开支的净流出,运营期又可以分为三个阶段,偿贷+折旧期,折旧期,净回报期,先来说水电。

个人认为,水电的投资逻辑非常简单,一是赚利润增长的钱,二是赚估值稳步提升的钱。

利润增长,来源于几个点。第一,财务费用逐年减少,国内水电站建设高峰已过,现在已经进入“偿贷+折旧期”,折旧是固定的,但是贷款逐年减少,财务费用也会逐年减少;第二,资本运作,企业在分红和还债之后,公司可以用剩余现金流,进行低成本负债进行投资,比如建设“抽水储能”电站,按照国内现在的政策,抽水储能的电价安排,按经营期内资本金内部收益率的 6.5%核定,这可比银行理财、水电股息率高多了。第三,参与调峰,就像长江电力,现在“六库联调”,每年可以多发100亿度电。

估值扩张,首先,水电资产是一种稀缺性资源,在红利投资时代,首先就具备一定的拔估值逻辑;其次,水电站和抽水储能的折旧是按照50年算的,但是像长江大坝这种,都是按照150年设计的,有近100年的净回报期,因此,长期看,水电股的估值是稳步提升的。

然后再来看核电,核电的逻辑,除过像水电一样,赚利润增长的钱和估值扩张的钱,它还具有一定的成长性!

受福岛事故和自主核电技术不成熟的双重影响,2011-2018 年是我国核电发展的“停滞期”,8 年时间,我国仅核准 11 台机组。2019年之后,随着国内三代核电技术成熟,核电核准提速。2019 年到 2021 年,每年核准4-5 台核电机组,2022年到2023年,每年核准10台核电机组。

截至2023年底,$中国核电(SH601985)$,在建及核准待建机组 15 台,装机容量 1756.5 万千瓦,全部投产后,公司装机容量较当前将有 74.0%的提升。中国广核,在建及核准待建机组 11 台,装机容量 1324.6 万千瓦,全部投产后,公司装机容量较当前将有 43.3%的提升。

核电的消纳顺序优先于火电,不参与电网调峰,大部分核电站均执行计划电价,且部分地区有超额收益回收机制,所以,核电的潜在装机容量,就是未来的业绩增量。

这是水电与核电的投资逻辑,如果是长钱,比如像保险、理财子的长钱,非常适合投资水电与核电,买入等着分红即可,当前估值又不贵,别看长电涨了很多年,都是业绩增长的钱,与估值中枢扩张没半点关系。

5、光伏与风电运营商的投资逻辑?

光伏与风电运营商的看点不大,所以我聊简单一点。

目前,在新能源电站没有配储能前,风电光伏发出来的电,是几乎没有灵活性价值和可靠性价值的,所以被称为“垃圾电”,尤其随着系统新能源占比上升,新能源的消纳已成严重问题,见此前的文章,《取消95%的消纳红线,光伏好日子就来了?》

新能源发电出力具有同质性,比如光伏发电集中在中午,风电集中在夜间,这就导致,电网电能供给,一会过剩一会“不足”。但是,过剩的时候让谁别发电呢、不足的时候又让谁来多出力呢?那就只能通过价格来调整,所以,在电改之后,光伏、风电集中出力时,价格就被压的极低,甚至是负电价,就是花钱上班的意思。

另外,新能源发电贼不靠谱,所以在参与电力现货报价时,就会产生大量偏差费用,直接影响综合结算电价,上述两点导致新能源电站运营商,参与参与市场后电价下降明显。

也就是因为这两点,过去两年,新能源电站运营商的估值,不断被压缩,比如像三峡能源的估值中枢,已从3倍 PB 降至目前目前1.6PB左右。

尽管说,风光运营商具备较高成长性和绿色环境价值等优势,长期的盈利能力没问题,但当下,看不到反转的可能性,所以,在个股投资上,不建议大家投绿电运营商。

6、最后一个问题,当前看好电力的逻辑与原因是什么?

首先,看好红利风格,在文章的最开始就说了,我们将迎来红利投资的大时代,那像水电、核电这类能带来可持续的“有利润的收入,有现金流的利润”的稀缺性资产,每年可以稳定分红,注定会被各路资金追逐,按照底仓配置。

其次,看好火电股价值重估的逻辑和今年的业绩弹性,剁手认为,今年煤炭价格,会持续承压,周末文章有讲,火电股的利润有望超预期,尤其是长协比例签订较低的火电股。

最后,冬炒煤来夏炒电,迎峰度夏,“厄尔尼诺”的高温影响每年都会被炒几次,这算是电力行业炒作的情绪催化剂。

一点看法,不一定对。

目前,市场上共有10余只电力主题ETF,分别跟踪中证电力指数和国证绿色电力指数,其中,中证电力指数含火量高于国证绿色电力指数,所以我更倾向于$华泰柏瑞中证电力全指ETF发起式联接A(OTCFUND|018172)$,显著跑赢国证电力指数,这就是我建议大家关注的原因。

全文完,码字不易,求赞、在看

本文作者可以追加内容哦 !