最近石油、黄金等大宗商品的大涨,带动了相关以石油、黄金为主营产品的公司股价也跟着扶摇而上。

而除了金矿本身的价格上涨所带来的繁荣之外。金价、油价上涨,也会同样带动相应开采力度的加大,进而带动相关采掘服务业景气上升。

今天就来看看,我国四大央企油服公司,它们各自的优势亮点,以及最新含金量成色如何。

先看第一家,海油发展,以海洋石油生产服务为核心,发展相关服务。

优势:公司持有的 FPSO 数量位列亚洲第三、全球第四,在中国近海 FPSO 生产技术服务市场居主导地位。FPSO即浮式液化天然气生产储卸装置。

亮点:公司以保障油气田增储上产,提升海洋石油生产技术服务能力为核心,具备从勘探开发至弃置全过程的钻完井设计。可以说公司从事的是服务于石油开采的服务。

中油工程,主营油气工程和新能源新材料工程综合服务。

优势:公司是国内最大的油气工程综合服务商之一,业务范围覆盖油气工程的上中下游全产业链以及环境工程、碳捕捉、新能源新材料工程等绿色低碳和新兴业务领域。

亮点:公司的油气工程建设能力始终处于国家队地位, 综合能力国际领先水平。在陆上油气田地面、长输管道、油气储库、炼油化工以及 LNG 工程设计施工方面均处于国内领先地位。

海油工程,主营海洋油气资源开发提供设计、陆地制造和海上安装等专业工程和技术服务。

优势:公司以总承包或者分包的方式承揽工程合同,参与海洋油气田工程、LNG、海上风电等项目建设,为客户提供“交钥匙”工程。目前公司正向国际工程总承包商加速转型。

亮点:公司是国内唯一的大型海洋油气工程总承包公司,是世界海洋石油工程业界代表我国海洋石油工程技术水平的领军企业。

中海油服,公司提供中国近海油田服务,包括钻井、油井技术、船舶、物探勘察等服务。

优势:公司是全球最具规模的综合型油田服务供应商之一,拥有完整的服务链条和强大的海上石油服务装备群,是全球油田服务行业屈指可数的有能力提供一体化服务的供应商之一。

亮点:公司具有比较完整的业务链条及一体化服务优势,大型装备规模全球排名靠前,技术产品向世界一流发展,应用效果显著,业务链条向新能源领域扩展。

看完了公司的优势亮点,接下来,将以经典的“杜邦分析法”,对公司最新财务经营核心数据进行拆解,进一步发现公司的真实含金量情况,

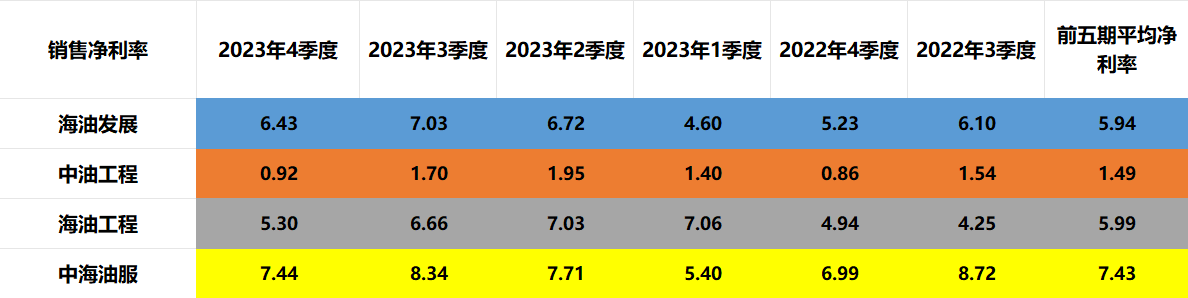

先看第一个拆解关键数据,销售净利率,

评估公司产品业务利润空间,数值越高,含金量越高,

净利率含金量最高,中海油服,最新年报净利率为7.44%。

其次,海油发展,年报净利率为6.43%。

再次,海油工程,年报净利率为5.3%。

最后,中油工程,年报净利率为0.92%。

对比上一年,四家油服公司的净利率都同比上升,这从侧面反映石油行业的景气度可能正在提升。

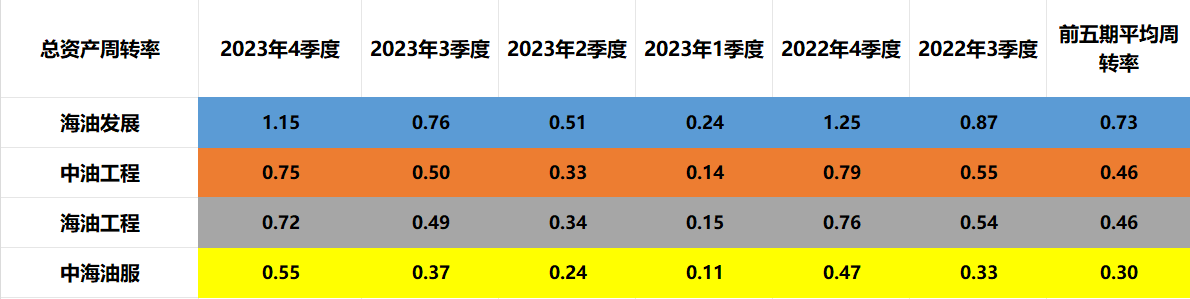

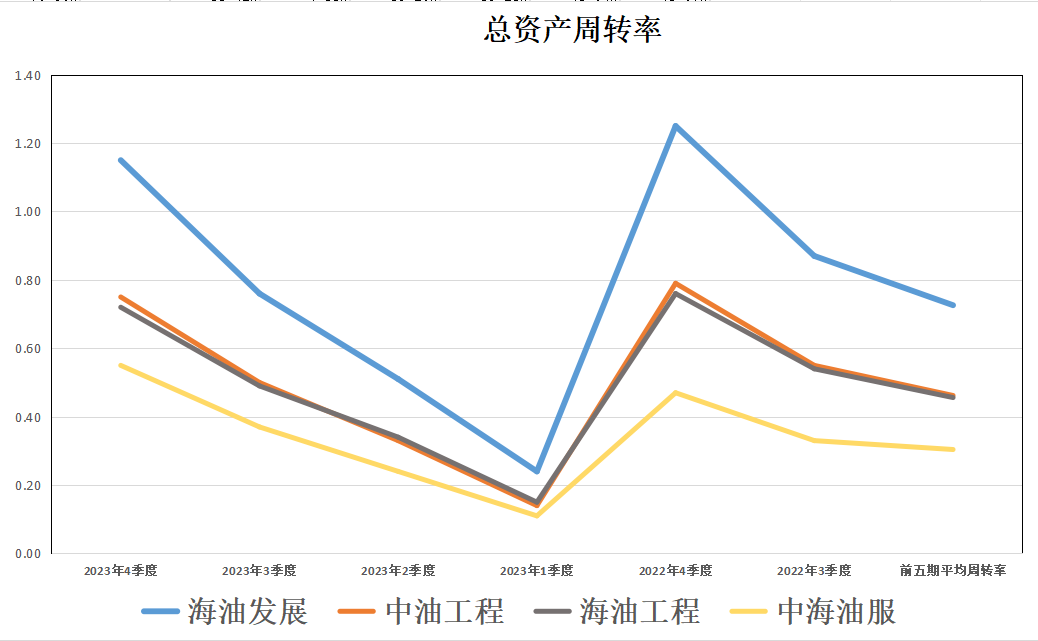

第二个拆解关键数据,总资产周转率,

周转率含金量最高,海油发展,公司全年资产周转115%。

第二,中油工程,公司全年周转75%。

第三,海油工程,公司全年周转72%。

第四,中海油服,公司全年周转55%。

对比上一年,除了中海油服,其余三家的周转率均有不同程度的下降。

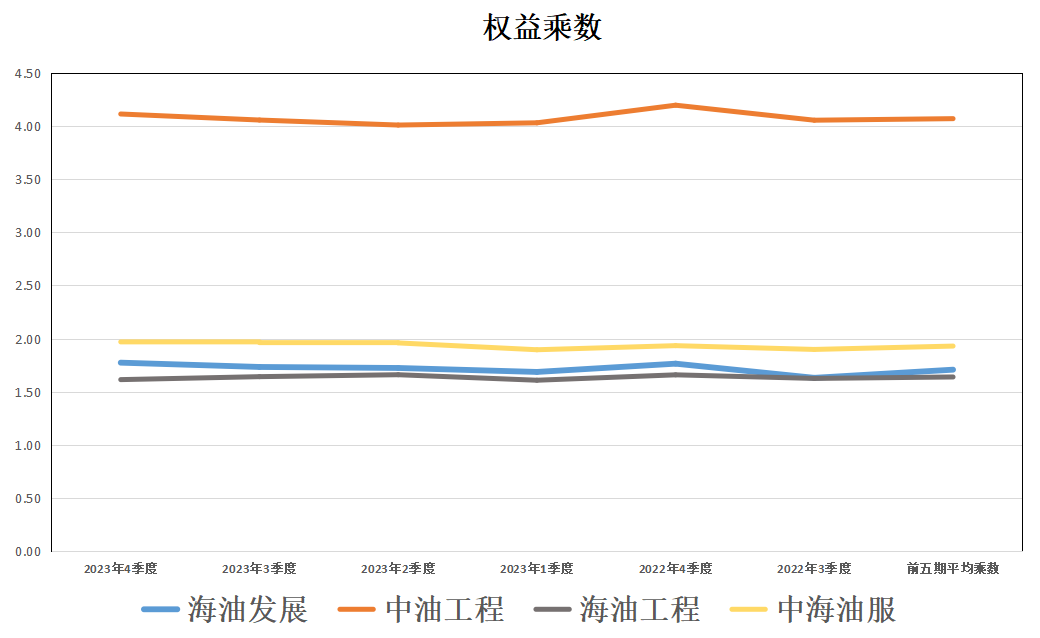

第三个拆解关键数据,权益乘数,

评估公司目前的财务杠杆情况,数值越高,财务杠杆越高,以负债拉动收益的程度就越高。

财务杠杆最高,中油工程,公司负债率高达75%以上,财务杠杆4.11倍。

第二,中海油服,财务杠杆为1.97倍。

第三,海油发展,财务杠杆1.77倍。

第四,海油工程, 财务杠杆1.62倍。

对比上一年,仅中海油服一家,财务杠杆有所上升。

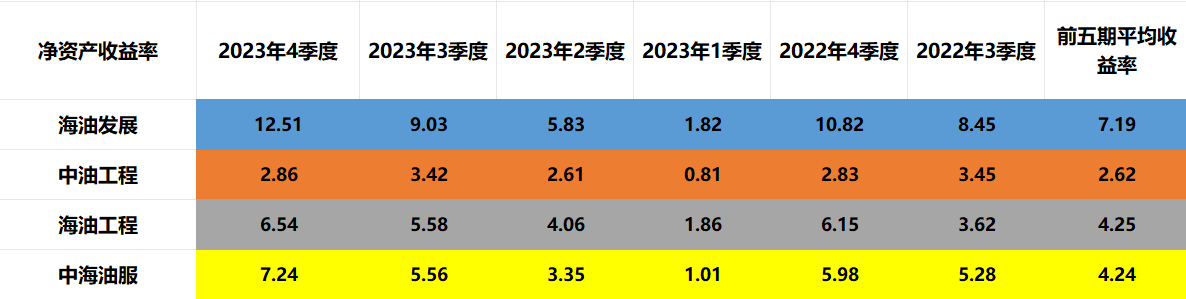

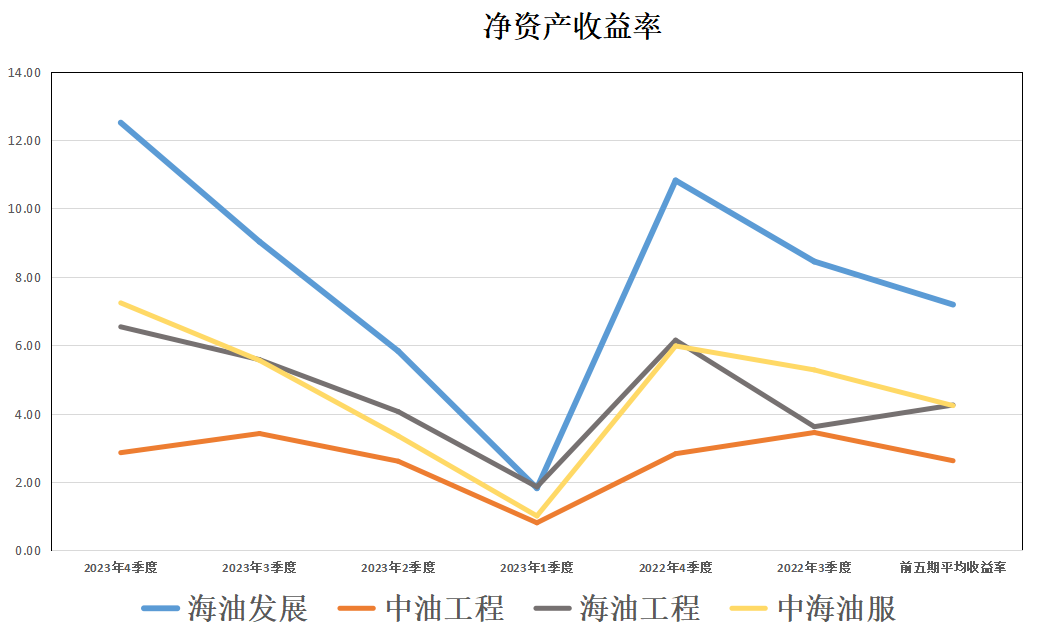

最后,结合公司的最新财务核心数据,净资产收益率,来对公司的含金量做一个综合对比评估,

综合含金量第一,海油发展,公司具有排名第二的销售净利率以及排名第一的资产周转率,更难得的是公司的财务杠杆仅排第三,并不高。亮点在于公司的明显领先其他三家的周转率。

综合含金量第二,中海油服,公司净利率排名第一,但周转率排名第四,财务杠杆第二,较低的周转率拖了收益的后腿。

综合含金量第三,海油工程,公司净利率第三,周转率第三,财务杠杆第四,公司各方面表现较为平均。

综合含金量第四,中油工程,公司财务杠杆第一,周转率第二。但净利率第四,且和其他三家,差距过大。明显偏低的净利率导致公司排名靠后。另外,明显高于其他三家的负债也是隐忧。

大家更看好石油开采板块中的哪家公司呢,欢迎在下方留言讨论!

本文作者可以追加内容哦 !