#大金融助力A股冲上3100,仙人指路?#

2022年下半年开始,面对全球增长乏力、需求不足、贸易摩擦增加的复杂外部环境,国际贸易活动放缓,我国出口增速也有所回落。2024年来,全球制造业PMI步入上行周期,中国“新订单PMI”改善明显,往后看,出口链哪些行业的投资机会值得关注?

企业出海,时代的选择

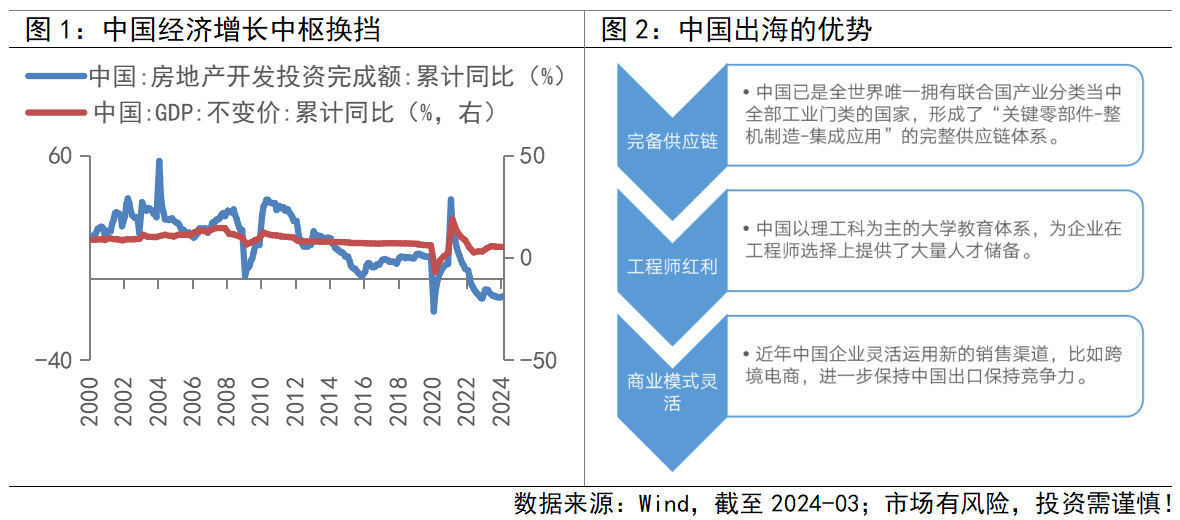

随着国内宏观经济增速中枢换挡,整个市场蛋糕的增长也在变慢,竞争会变得更加激烈,因此,走出去是必经之路。而参与国际竞争,不仅可以提升收入天花板,同时有望提升估值。日本企业在“失去的三十年”,积极布局海外,带动了企业的第二增长曲线。对中国而言,其一,中国制造业规模位居全球之首,有大、长、全的产业链优势;其二,中国庞大的人才储备和持续增长的研发投入促使“人口红利”转向“工程师红利”。中国在全球产业链有着独特的地位,或推动制造业进一步“出海”。

企业出海,时代的变迁

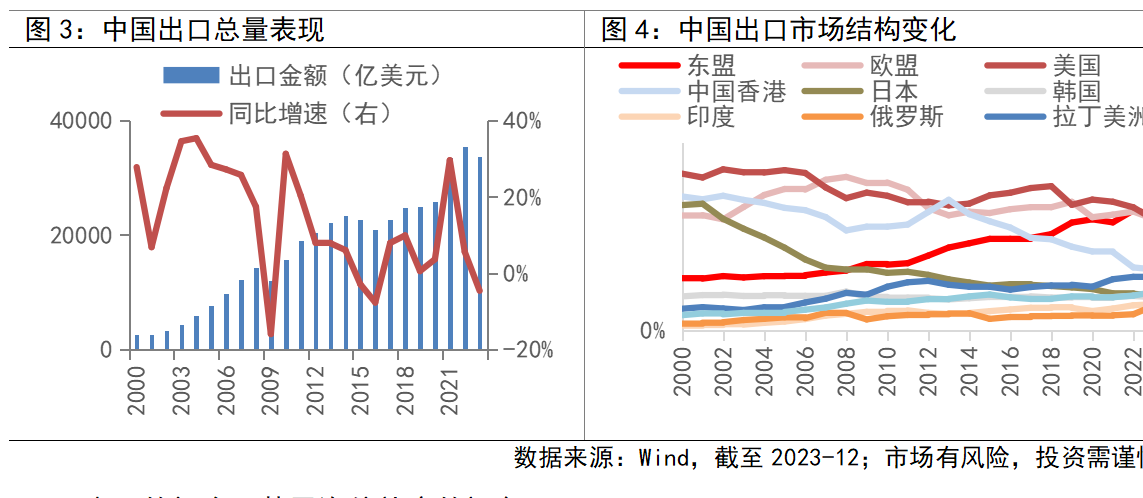

2001年自中国加入WTO以来,中国出口整体呈现高速增长的趋势。从产品结构上看,机电产品一直是中国出口的基本盘,出口份额占比近60%,近年出口向中高端制造领域转型渐显,机电产品以及车辆、航空器、传播及运输设备等中高端制造品类贸易竞争优势在不断提升,出口“新三样”(电动汽车、锂电池、太阳能电池)占比从2020年的1.5%快速上升至2023年的4.5%,背后是全球竞争形势变化和我国人口红利转向之下的国内产业结构升级。从区域结构上看,2018年以来,我国出口市场结构发生了明显改变,欧美市场在我国总出口中占据的份额在震荡下行;与之相对的是,新兴市场出口份额上升,东盟成为我国第一大贸易伙伴,“一带一路”沿线国家对出口的驱动力不断加强,出口市场结构呈现东盟、欧盟、美国三足鼎立的格局。

出口的机会,基于海外补库的视角

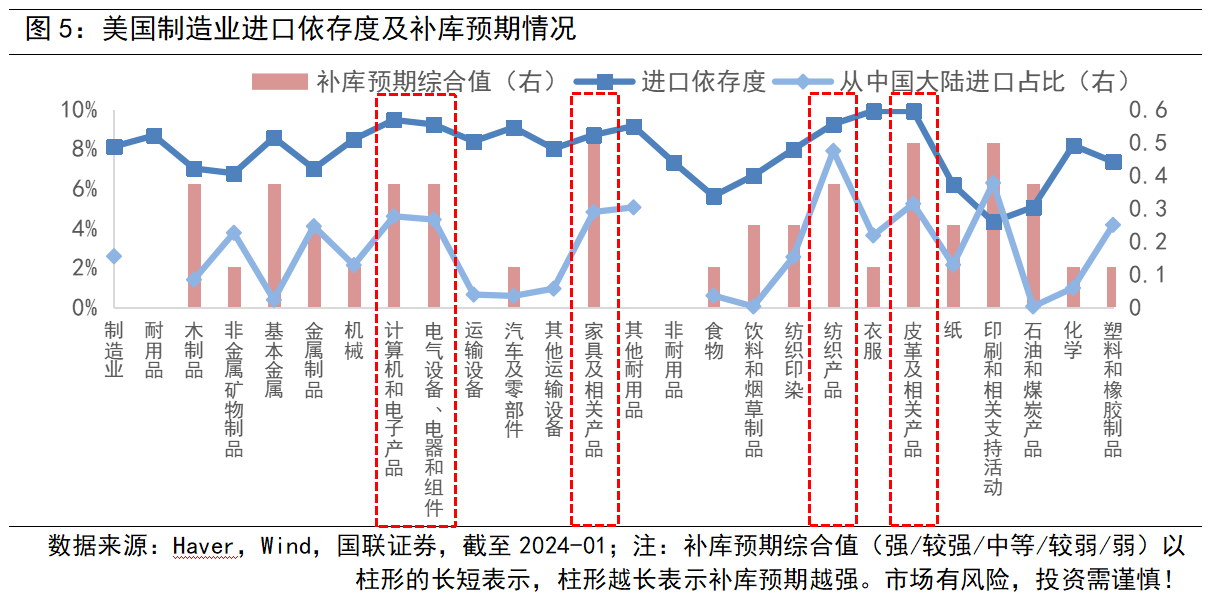

虽然目前东盟是我国第一大贸易伙伴,但作为典型的外向型经济,东盟进口需求主要由面向欧美的出口需求拉动,因此基于欧美补库视角挖掘出口链的机会依然是一条合适的路径。结合美国制造业进口依存度及库存情况,计算机和电子产品,电气设备、电器和组件,家具,纺织和皮革等行业有望在未来美国库存周期转入补库阶段的带动下,迎来结构性改善机会。从最新出口数据看,今年一季度我国出口表现亮眼的行业主要有通用机械(制造业复苏周期)、家具家电(美国地产后周期)、集成电路(半导体周期)、船舶(高景气)。未来出口链的结构性行情或也集中在受益于海外库存回补的行业以及加速出海的中高端制造。

$家电ETF(SH561120)$

$美的集团(SZ000333)$

$智能汽车ETF(SH515250)$

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。

本文作者可以追加内容哦 !