文 | 谢泽锋

编辑 | 杨旭然

如果要问谁是中国上市公司中最懂诗情画意的掌门人,利亚德董事长李军也许能拔得头筹。

利亚德2023年财报开篇致辞中,李军再次作诗一首:

羞愧难当发年报,业绩锥心责难逃;知耻后勇齐协力,发奋图强看今朝。

从诗中可以很明显看出,他对于公司过去一年的表现并不满意,自觉难辞其咎,并列举了五大失误供投资者批评指正。

自2016年起,李军几乎都会在公司财报中秀一秀自己的才华,虽然这些诗并不一定符合七绝的各种规则,但并不妨碍投资者们从中窥见公司的业绩变化。

从意气风发,挥斥方遒到羞愧难当、度日如年,利亚德的业绩和股价走出了一条标准的抛物线——从上市到2017年,是发展的高速成长期,2018年陷入增长困局,2020年因突发事件影响导致巨大商誉减值引发亏损,后续几年重回盈利,但如今再度失速。

足够努力,足够真诚,但时运不济,大势不在,难怪这位“诗人董事长”意难平。

01 一份不满意的财报

李军的自责来源于2023年的财报。

2023年,利亚德营收下降了近7%,仅收获76.15亿元;净利润微增1.6%,达到2.86亿元。无论是和历史业绩相比,亦或与者同行对比,都不太合格。

上市以来,利亚德的业绩画出了一条弧度陡峭的抛物线。2012年上市到2017年,在上一轮经济黄金期,受益于夜间消费、文旅、市政工程的红利,利亚德利润增长了近20倍,总资产膨胀了12倍。

在这期间,公司股价最高攀升13倍(后复权),实现了标准的戴维斯双击,一个妥妥的高成长股榜样。

彼时的李军豪情万丈:“业绩翻番何所惧,开疆拓土何人敌。”2024-2016年,利亚德连续三年净利润翻番,2017年,增速依然高达80.88%。李军又写道:“去年峥嵘创伟绩,八成增长太不易;景观亮化井喷至,智能显示我第一。”

李军将当时的利亚德比作“稚嫩而纯情的少女”。在他看来,LED显示主要聚焦在B端和G端市场,未来将取代投影、液晶拼墙,进军更广阔的C端市场,加上夜游经济、文旅产业、VR和国际业务的布局,利亚德前景无限。

他甚至在财报中喊话投资者:“您可能错过了海康威视从四百亿市值到四千亿的投资,我希望您别错过第二个海康——即利亚德从三百多亿到数千亿市值的历史机遇!”

谁曾想,其预言遭遇了反向应验。就在2017年财报发布后三天,利亚德股价站上历史最高峰,随即便是一波猝不及防的下跌。到2018年9月,由于股价持续下跌,李军将愤怒的情绪发泄到一位抛售公司股票的基金经理身上:

某位基金经理,在最艰难的时候抛弃我们,给我们炼狱般的磨难……我们会以全面健康靓丽的业绩给他一个后悔药,这可能是他职业生涯的一大败笔。

此后,李军和妻子纷纷增持,并号召员工买入自家股票,并承诺兜底。但最终这位基金经理的操作被市场印证为正确——2018年利亚德利润仅增长3%,2019-2020年持续下跌。李军的”千亿市值目标”比之前更遥远了。

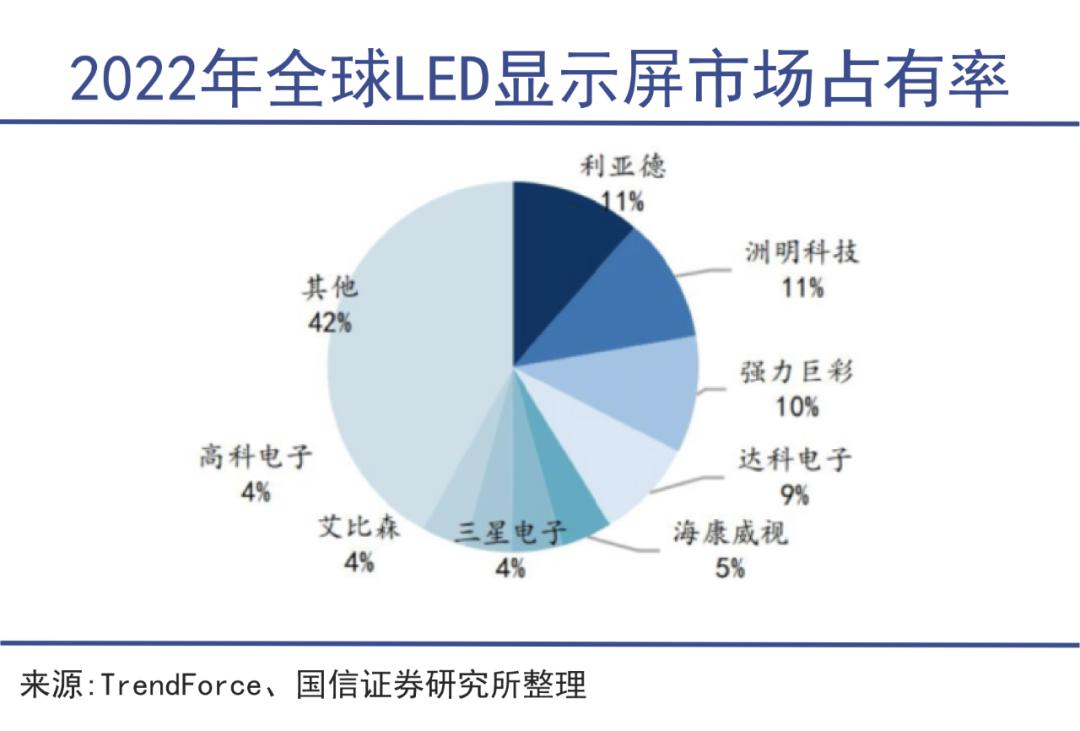

商场上的悲喜并不相通,利亚德的竞争对手艾比森目前的海外业务风生水起,2023年净利润达到3.23亿元,同比增长58.92%,而其营收不到41亿元。也就是说,艾比森用将近一半的收入创造了利亚德1.13倍的利润,且市值不到利亚德的一半。

另一家企业洲明科技还未公布年度报告,但目前,利亚德是三家同业公司中估值最高的,可见其股价回调仍然面对压力,这对于李军来说更加不是好消息。

翻阅利亚德的财报,堪称笔者阅读过的最为详细真诚的报告,除了基本的财务数据外,行业分析、技术趋势、核心竞争力、业绩拆解等等都细心撰写。

可以看出,虽然近些年公司业绩波动,但李军董事长颇为重视企业形象,也足够重视市值管理,将股价表现和投资者回报放在了非常重要的位置。这是非常值得被市场和投资者认可的。

面对如此负有公共责任心的企业家,理性的投资者和舆论不应奚落嘲讽,更应该在低谷期给予足够的支持鼓励。

02 经济学企业家

李军毕业于中国人民大学经济学博士专业,23岁时就在中央财经大学任教,是那个时代令人艳羡的天之骄子。

任教期间,他参与创办了校办企业北京蓝通公司,1991年底,李军放弃铁饭碗,毅然到蓝通担任销售副总。

4年后,李军决定自己单干,正式创办了利亚德。在利亚德的发展历程中,李军是绝对的精神图腾和企业领袖,他凭借深厚的经济学专业功底,敏锐的市场洞察和前瞻性的产业判断,让利亚德驶入高速发展的快车道。

类似芯片行业的“摩尔定律”,LED产业也有一个“海兹定律”,即每18-24个月,LED亮度约可提升一倍,每经过10年行业将产生一个巨大的技术革命,LED输出流明将提升20倍,成本将降低1/10。

李军几乎踩中了行业变革的每一个风口,这是利亚德前期快速发展的核心原因。

1998年,利亚德研发出国内首个全彩屏,乘着市政基础设施改造和体育赛事的发展机会,利亚德的开局一帆风顺。

十年后,一个改写公司历史的机遇落在了李军头上。北京奥运会筹备期,总导演张艺谋定下LED超大地面显示屏方案,利亚德最终入选,在开幕式上一亮相便惊艳全球,一时间名声大噪。

但彼时的LED显示屏依然无法满足高端客户的需求,有一个例子是,当时的LV找遍全球,也没能找到一块足够细腻的高水准屏幕,来展示自己的产品。李军认为,至少要把灯珠之间的间距缩小到3毫米以下,但那样的结果就是,每平方米屏幕里要挤下10万多颗灯珠,以当时的价格计算,每平米成本就接近30万元。

几乎所有的业内玩家都没有考虑过这样的做法。但李军偏向虎山行,一是需求井喷,二是他认为成本一定能够下降。

2010年,利亚德成功研发出全球首个2.5mm小间距高清LED,成功打入宝马、奔驰等高端客户供应链。

作为小间距产品的定义者,行业就将点间距在P2.5(mm)以下的产品称为小间距显示屏。那段时间,利亚德难寻对手,几乎包揽了所有市场。

这时,“海兹定律”应验,灯珠成本不断下降,从2元大幅降到几分钱。自2011年量产后,利亚德小间距产品不断迭代,间距缩小到P1以下。

经此一役,利亚德彻底走出了丛林,问鼎全球LED显示市场第一名。

并非技术出身的李军,凭借自己深厚的经济学理论知识,帮助利亚德完成前期的战略部署,并迅速突出重围,成为世界第一,不可谓不快。

但面对下一代Micro LED,群龙环伺,竞争更加激烈。李军过往所操盘的十几起并购,也逐渐有负面影响开始展现。这也是行业逐级升级变化的过程中,企业所必须要迈过的一个坎。

03 强敌四起

成败皆萧何,企业功过得失与一把手的战略休戚相关。上市以来,李军就制定了“内生发展+外延式并购”的发展策略,这让企业能够迅速扩展边界,持续发展:

上市次年,利亚德收购互联亿达,将触角延伸到广播电视领域;2014-2018年,利亚德先后将深圳金达照明、励丰文化、金立翔艺彩科技、厦门合道、中天照明、蓝硕科技、万科时代、普瑞照明等企业收入麾下;2015年,李军将目光投向海外,当年豪掷10亿元收购国际显示巨头美国平达电子,要知道当时的利亚德营收才11亿元;2017年,又以1.25亿美元收编美国NP公司。

一番操作下来,利亚德业务范围延伸至演艺、文旅、夜游、VR、AI空间计算等等领域。经济学出身的李军深谙此道,他本意是以并购实现业绩和股价的双向奔赴。

但他对于未来似乎过于乐观。到2018年末,公司账面积累了27亿元的商誉,随着PPP项目去杠杆,这些利润助推器反手成为大杀器。2019年,利亚德计提商誉减值3.42亿元,导致当年利润暴跌44%。

2020年受疫情影响,文旅、夜游经济遭到重创,当年商誉减值13.07亿元,造成了近10亿元的年度亏损。时至今日,该业务板块的问题仍未解决,这也是李军陈述的五大“失误”之一。

当前,“海兹定律”再度生效,Micro LED被视为终极显示技术。相比传统的LED,Mini LED是点间距在75-300m的显示屏,Micro LED的点间距则在75m以下。

Micro LED的诸多优点,使其突破了大屏商用的限制,更能适用于智能手表、VR/AR、智能手机、车载等近距离观看的领域。而李军的策略是,跳过Mini LED的过度阶段,直接上马Micro LED。

2020年,利亚德推进Micro LED技术落地,两年后又推出Micro LED黑钻系列。但从B端G端市场切入C端,要遭遇更多强大对手的抢食,除了洲明科技、艾比森,传统面板及终端企业京东方、海信视像、三星电子都在布局Micro LED。

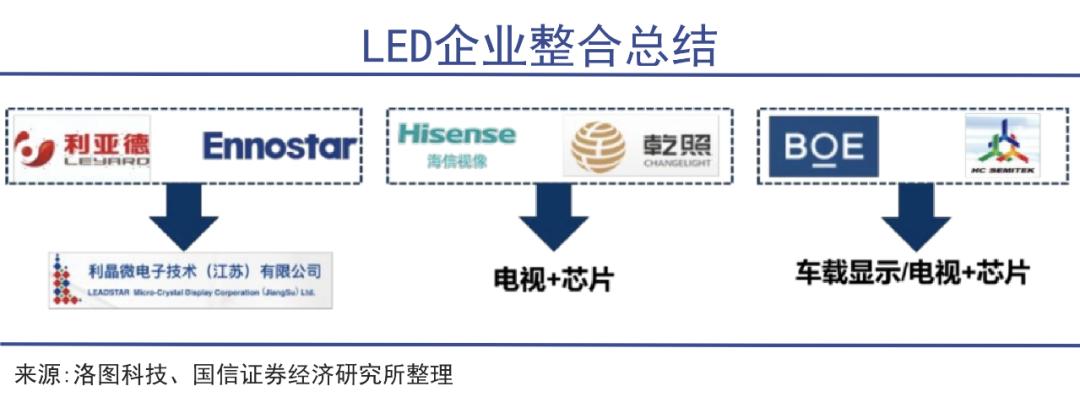

由于新技术涉及芯片、全新封装等技术,行业纵横捭阖、强强联合的趋势愈发明显。2020年,利亚德和富采控股合资成立利晶,实现了上游芯片-中游封装-下游应用的全产业链布局。

无独有偶,2022 年 3 月,海信视像以4.96亿元认购乾照光电增发股份,之后,持续增持,目前已是后者控股股东成为第一大股东,属于“电视+芯片”强强联合的典型代表。

同年11月,京东方以20.84 亿元认购华灿光电发行股份,成为其第一大股东,这是“面板+芯片”联手的代表。

诸多企业加入战局,利亚德的优势领域小间距LED的价格战愈演愈烈,到去年底,小间距LED价格较2020年下滑近56%。

如今,这个小间距的创造者,开始面对越来越多强者的竞争。这并非李军愿意看到的,但却已经是其无法回避的现实问题。

04 写在最后

技术的尽头是成本之战。

LED显示产业虽是技术和资本密集型产业,但它不像CPU、移动芯片和AI芯片那般,拥有极高的壁垒。因此,无论小间距LED、Micro LED、Micro OLED ,都会像光伏产业那样陷入成本竞争的终极之战。

李军与利亚德在行业萌发期,靠着超前眼光和敏锐的市场洞察,取得了巨大成功。但如今潮水褪去,群雄逐鹿,企业的决策风险变得越来越大。

一位真性情的诗人董事长,会赢得人们在情感上的尊重,但企业的业绩、市值表现,最终都会由行业的竞争环境和企业实际的经营情况来决定,冷酷残忍且缺乏人情味,但这就是商业。

本文作者可以追加内容哦 !