“第五套”标准变革在即?

2022年科创板上市的“第五套”标准,自推出以来,在助力一系列真正具备“硬科技”企业上市的同时,也带来了广泛的争议。实际上,去年至今,也有不少计划按照“第五套”标准上市的企业,因种种原因最终折戟,而今天本文要讨论的这家企业,也面临着内部的问题。

就在2024年4月11日,上海证券交易所官网显示,艾柯医疗器械(北京)股份有限公司(简称:艾柯医疗)科创板上市申请终止,原因系公司及保荐人撤回发行上市申请。而保荐商,又是大名鼎鼎的中信证券!

从上交所发布的流程来看,艾柯医疗从去年4月20日被受理,5月16日上交所发出问询函,到今年1月16日回复,再到此番确认终止,当中差不多正好一年时间,比起那些拖了几年最终还是折戟的企业,相对还是比较“爽气”的!

艾柯医疗的产品,竞争力如何?

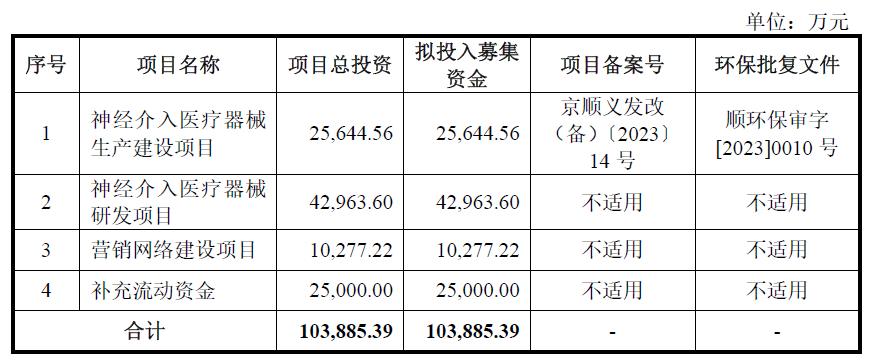

根据招股书,艾柯医疗原计划公开发行股票数量不超过1436.1412万股,拟募资10.39亿元。占发行后总股本的比例不低于25%,募资计划“按轻重缓急顺序”用于神经介入医疗器械生产建设项目、研发项目、营销网络建设项目以及补充流动资金。

拟募集资金用途

图片来源:招股材料(下同)

那么发行人究竟是干什么的呢?招股书显示,艾柯医疗是一家已进入商业化阶段的专注于神经介入领域的创新医疗器械企业。截至招股说明书签署日,艾柯医疗的创新医疗器械产品Lattice血流导向密网支架、Cosine71/58 远端通路导管及Sine27微导管3项核心产品已取得第三类医疗器械注册证并已实现商业化,另有4项产品处于注册阶段,以及多项产品处于临床或临床前研发阶段。

众所周知,支架和导管在医疗器械上早已是成熟的产业,那么发行人的产品相比同行有何优势呢?须知医疗这种人命关天的事情,来不得半点虚假!

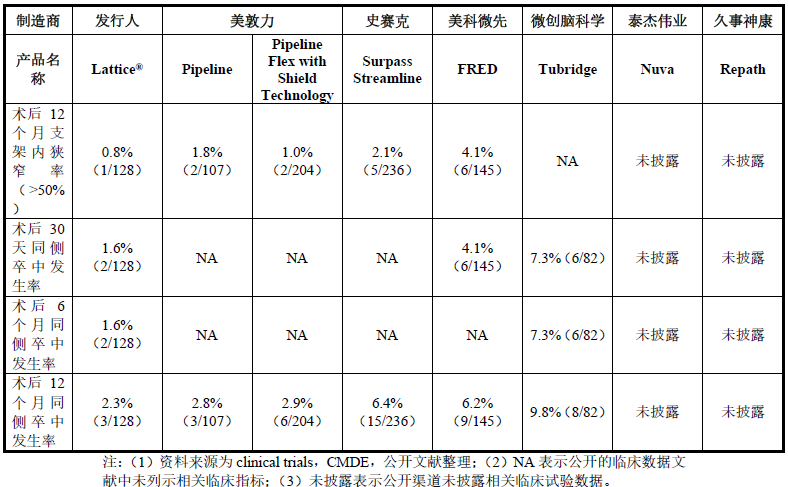

根据招股书,发行人在一系列数据的对比Lattice血流导向密网支架的适应症范围与已上市产品相比覆盖了更广泛的患者疾病亚型,进而覆盖了更广阔的市场,是目前国内唯一一款既覆盖了椎动脉瘤,又覆盖了小型和中型动脉瘤的产品。按照回复函的说法,是“首次将血流导向密网支架的适应症范围拓展至用于治疗椎动脉中小型动脉瘤”。

与此同时,招股书还表示“得益于产品的独特设计,Lattice相较于其他已上市产品,在顺应性、贴壁性、显影性、定位性、回收性及易用性方面具有突出优势,大幅缩短了术者的学习曲线,且有效改善预后并降低出血、缺血并发症的发生几率,有利于快速覆盖市场”。

这一点看起来不起眼,其实非常重要:家里有相关病人的朋友可能都有切身体会,预防抑制术后并发症,其难度往往不亚于手术本身,因而这似乎是发行人一个非常大的优势。

但问题在于,这样的减少比例在科学上是否有意义:根据招股书,以公司引以为豪的Lattice支架为例。Lattice支架术后12个月狭窄率为0.8%,而美敦力的Pipeline栓塞的这一指标为1.8%,相差不过1个百分点,并且由于受试者样本数相对较少(108/128)。因此在实际临床中的优势恐未见得非常明显,和其它品牌的器械对比也有类似的问题,请看下图:

如果性能上的领先没有那么明显,那么上市的时机就显得尤为关键:根据招股书,公司目前进度最快的非通路耗材是Lattice支架,其次就是适应症为急性缺血性脑卒中的Attractor颅内血栓抽吸导管。

2022年9月,Attractor导管在国内提交注册,而在Attractor导管之前,竟然有高达14款同类产品获准上市!而光是在2022年上市的竞品,就高达7款。这14款产品来自12个厂商,这里面既有跨国巨头,又有国产厂商。最早上市的是Penumbra(PEN.N)的Penumbra System,于2018年5月就上市了!

和发行人同处注册或临床试验阶段的还有4款产品,发行人其他正处于研发阶段的非通路类耗材,也都处于劲敌环伺的状态。竞品实在太多,而且有的竞品老早就上市了。由此可见,发行人的产品面对的,是巨大的竞争压力!

正如招股书所言“以美敦力、史赛克、Penumbra 等企业为代表的国际神经介入生产商占据绝大部分市场份额,并完成早期疗法的普及与渗透。但是,随着国内企业持续进行产品升级,且产品相较外资品牌更具性价比优势,国内神经介入市场的竞争格局正在发生变化,国产替代进程加速”。

那么发行人的产品已经用在哪些地方了呢?根据回复函,客户遍布全国多家著名医院:“截至 2023年 11月 30日 ,发行人已在全国约250余家省、市、县级医院陆续完成医院准入和 Lattice血流导向密网支架手术终端植入,2022年和2023年上半年,发行人分别实现销售收入89.15万元和3728.91万元”。发行人则预计,2023年全年可实现的销售收入为10160万元(该预测不构成盈利预测或业绩承诺)。

如果这个预测实现,意味着发行人2023年业绩突飞猛进,这与上文所言的时间点是一致的,但是问题在于,公司2020到2022连续三年都处于亏损状态,2023年能否扭亏为盈?这不仅取决于企业自身经营,也要看大环境。

连亏三年,按照“第五套标准”上市

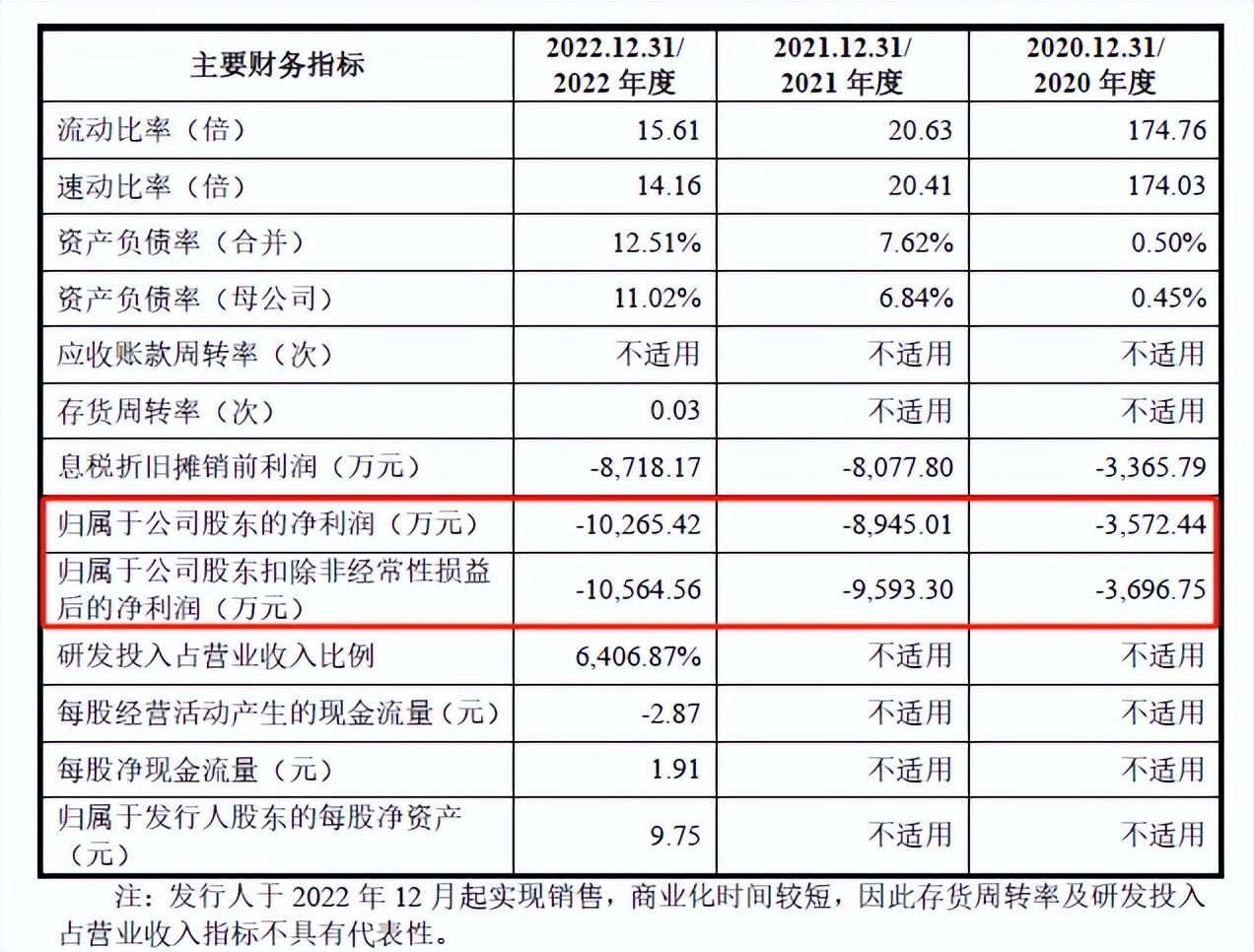

财务方面,根据招股书,2020年、2021年及2022年,艾柯医疗分别亏损3572.44万元、8945.01万元及1.03亿元,累计超过2亿元。发行人目前尚未盈利且存在累计未弥补亏损,主要原因是发行人自设立以来即从事医疗器械研发,该类项目研发周期长、资金投入大,报告期内,发行人仍主要处于医疗器械研发及商业化筹备阶段,发行人因持续投入大量研发费用导致发行人累计未弥补亏损不断增加。

按照招股书预计,2023年-2024年公司的营业收入规模将保持较高增长水平。预计到达2024年实现盈亏平衡时公司当年收入约为2.07亿元,净利润为0.03亿元。

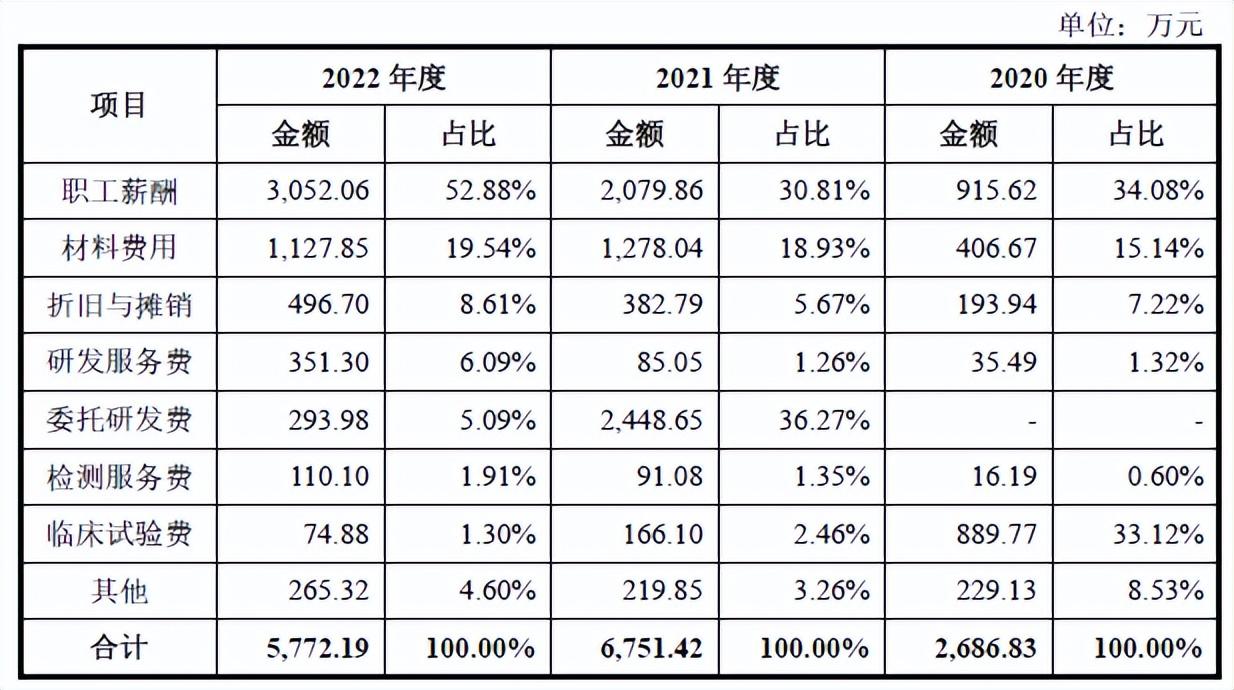

那么公司究竟花了多少钱在研发上面呢?根据招股书,报告期各期,发行人研发费用金额分别为2686.83万元、6751.42万元和5772.19万元,可以说强度还是比较大的,具体构成如下:

2022年研发费用同比减少了近1000万元。公司的说法是:2022年研发费用下降系发行人主要产品研发完成获批注册证所致,发行人于2022年进行商务团队建设并开展商业化活动因此2022年销售费用较高。综上所述,发行人研发费用下降及销售费用符合公司业务实际情况,具备商业合理性。

不管研发费用花了多少钱,亏损这么多的公司,何以能够申报上市?这就不得不说科创板上市“第五套标准”:只要未来前景广阔,当前即使亏损也可以上市!

按该标准,公司预计市值需要不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果;医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

不过对盈利放宽要求,非但不意味着对企业的质地放宽要求,反而还更加严格了:在问询函中,监管部门要求艾柯医疗“审慎预测并披露是否满足主要业务或产品市场空间大的标准,相关预测应当充分、客观,具有合理的依据”。

甚至直接发问:发行人是否具备扭亏为盈的基础条件和经营环境,是否可实现盈利的测算依据及合理性,论证是否具备客观性和可行性?同时,还要求保荐机构,就审慎核查,并发表明确意见,谨慎评估是否存在短期内触发本退市情形的可能性。看来盈利空间是交易所关注重点!

另外有一点可能对业绩构成影响的重大因素是:集采政策!

据招股书,根据国家医疗保障局2022年9月发布的《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》,由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式,创新医械暂不实行集中带量采购政策。

2021年以来,河北省、江苏省、福建省等在省级层面以及吉林省牵头的省际联盟层面等相继对弹簧圈、弹簧圈辅助支架开展集中带量采购。此外,2023年3月,河南省部分公立医院组织开展对神经介入类等医用耗材的医院联盟非带量采购。

截至招股说明书签署日,发行人的所有产品均未被列入国家集中带量采购政策的范围,在研的弹簧圈辅助支架产品已纳入省级/省际联盟集中带量采购。此外,血流导向密网支架等产品已被纳入河南医院联盟非带量采购。发行人的Lattice血流导向密网支架等产品于河南医院联盟非带量采购中未中标。

若国家层面、省级层面或医院联盟扩大集中带量采购政策的实施范围,发行人主要产品面临纳入集中带量采购、价格降低或未中标等风险,并对发行人经营业绩造成不利影响。

根据招股书,如集中带量采购的价格参考河南医院联盟采购及北京DRG付费和带量采购联动中的价格降幅水平,预计影响出厂价将在原先螺旋下降基础上,进一步下降15%以内。据此对器械出厂价市场规模的影响进行敏感性分析,以2028年的预测价格为例,该情形下,血流导向密网支架的出厂价将由3.76万元(含税)进一步下降至 3.48万元(含税),较2021年6.41万元(含税)降幅为46%。

值得关注的是,2023年6月20日上市以来,再也没有一家采用第五套标准的IPO项目过会。自2022年以来,科创板“标准五”的隐形门槛越来越高,尤其是在大量未盈利企业破发之后,监管层对于以科创板第五套标准申报的企业审核更加谨慎。

公司在内控方面也存在着疑点:员工持股平台低价入股质疑。而类似的问题也存在于此前终止上市的多家企业。

员工平台低价入股,熟悉的配方?

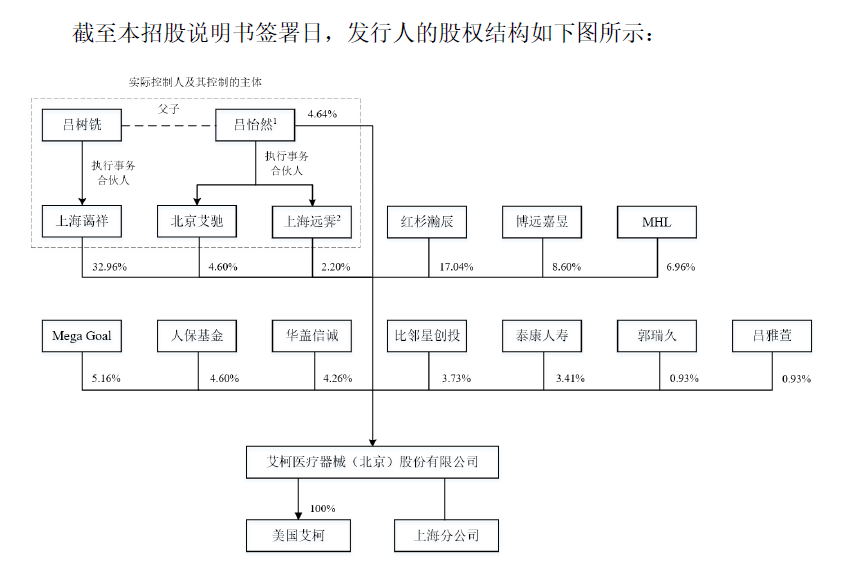

招股书显示,自2020年8月至2022年12月,公司实施了五次增资扩股及一次股权转让。在这一过程中,知名机构多次以高价入股,如红杉瀚辰、华盖信诚等,使公司估值飙升,目前公司的股权结构如下图:

发行人的最新股权结构

在引入外部投资者的过程中,增资价格也一路暴涨,从最早的6.75元增长至最新一轮的90.90元,涨了13.4倍,而且每次增资价格的大涨,都伴随着企业宣布产品研发取得重大突破!

然而,令人关注的是,“自己人”增资的价格实在是太低!

首先是2021年5月,艾柯医疗员工持股平台北京艾驰以极低的价格认购公司新增注册资本:以1元/注册资本注资198.03万。而在同年12月,人保基金和泰康人寿则以90.9元的高价投资,这也是艾柯医疗申报IPO前最后一次引入外部股东。粗略计算,此时艾柯医疗整体估值已达38.3亿元,保荐机构则以惠泰医疗、心脉医疗、微电生理U为可比公司,以发行人2022年度研发费用和可比公司市值与2022年研发费用比值的平均数为基准测算发行人预计市值为72.70亿元,超过了第五套标准中“预计市值40亿元”的要求。

另一次是2022年12月,员工持股平台上海远霁以1元/注册资本注资94.7853万。而从上面,公司实控人吕树铣、吕怡然父子通过间接控制股份,获得了实质受益,其中吕怡然为北京艾驰的最大受益人。

发行人这种员工平台和外部投资者入股价格的“双轨制”现象,已经引起了监管关注:交易所在问询函中,连用了12和13两个问题,要求发行人就股权相关情况作出答复,特别是明确要求“指标是否合理、审慎,结合本次申报 IPO 预计市值与最近一次历史估值期间 公司财务指标、内外部环境等方面的变化情况,进一步分析发行人是否满足预计市值标准”,或许表明市值问题同样是交易所目前关注的重点。特别是,根据本文分析,未来内外部环境变化的可能性还是不可忽视的。

其实,这种“双轨制”在此前多家终止上市企业中都曾经存在过,而且套路不能说非常相似,只能说是一模一样:公司内部员工以“股权激励”名义低价入股,外部投资者则以高价入股,把估值弄高,等待上市大家一起发财!类似的例子,可以参考此前财经下午茶写过的湖州申科。有意思的是,那也是一家医药领域的公司。

尾声

第五套标准涉及的拟上市企业,远不止发行人一家:数据显示,目前采用第五套标准申报上市的企业,除了艾柯医疗已终止,其他处于排队阶段的拟IPO医药企业轩竹生物被暂缓表决;恒润达生、禾元生物、锦江电子、键嘉医疗、善康医药、北芯生命处于问询与回复阶段;必贝特、思哲睿则是已提交注册。

不管企业准备按照第几套标准上市,合法合规都是底线,首先要做到的是把主业经营好,而不是把资本市场作为“提款机”。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !