#基金披露一季报,国家队救市路径浮水#

过去一周,红利投资再度回到聚光灯下。国内发布3月经济金融数据,3月CPI 同比、信贷社融数据整体环比趋弱 ,或受经济数据增速短期换挡影响,近期市场资金又切换回了红利板块。 同时,值得关注的是,资本市场新“国九条”重磅发布,其中对进一步规范和 优化分红方式提出了明确指引。 收益领先叠加政策利好,让红利投资策略广受投资者青睐,那么,当前的红利高股息行情走到哪了,红利策略是否会成为未来的投资新范式呢?

上市公司分红情况稳步改善,红利投资方兴未艾

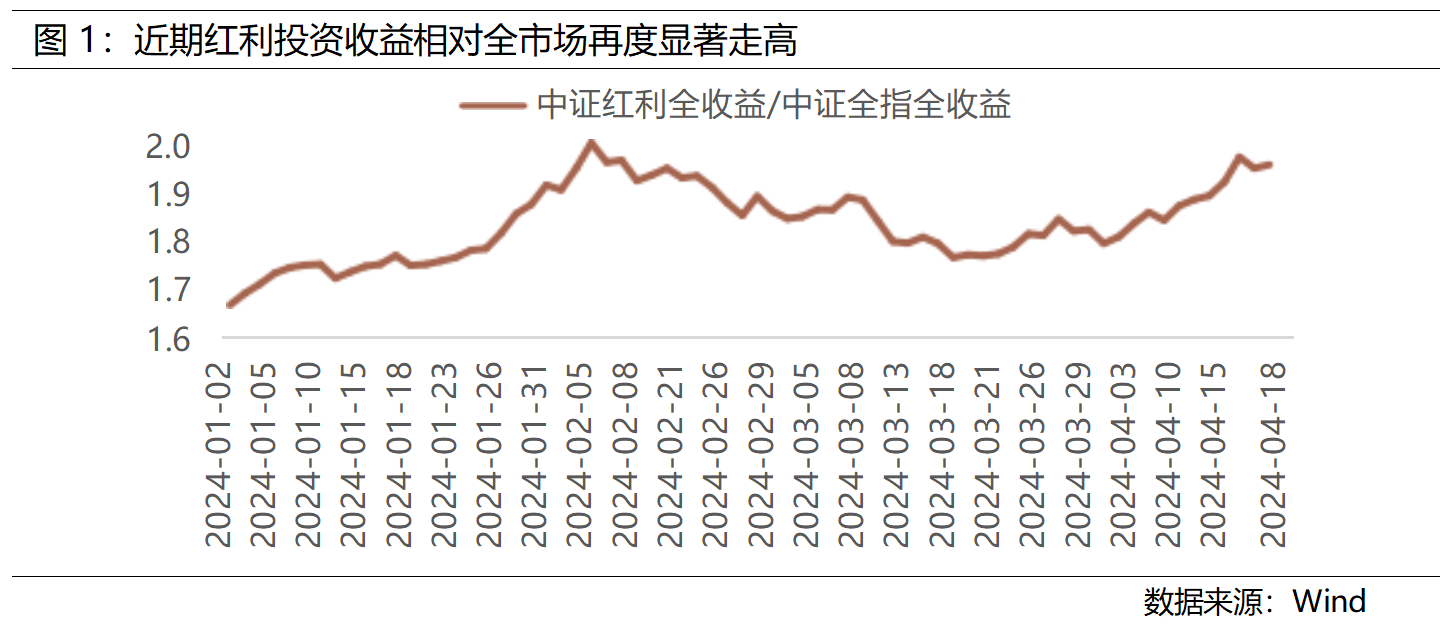

近期,红利投资收益相对全市场再度显著走高,从指数累计收益率来看,2024年4月1-18 日,中证红利全收益指数相对于中证全指全收益指数高 7.1%,红利投资再受青睐。

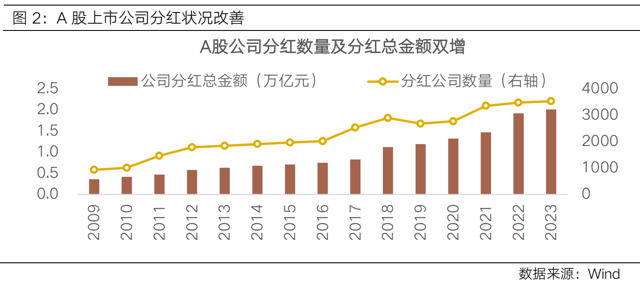

从上市公司分红情况来看,分红水平与连续性双增,为红利策略的稳定性奠定了良好 基础 。分红水平方面,近年来,A 股市场分红公司数及分红金额均有提升,2023年进行分红公司的数量超 3500 家,分红总金额超 2 万亿元;在分红连续性方面,2023年,连续五年支付红利公司数量超2200家,是 2013年同一口径数量的3.4倍。红利投资热度有望带动公司分红意愿进一步上升,红利策略的选择空间稳步拓展。

新“国九条”发布,政策为红利投资策略厚植布局土壤

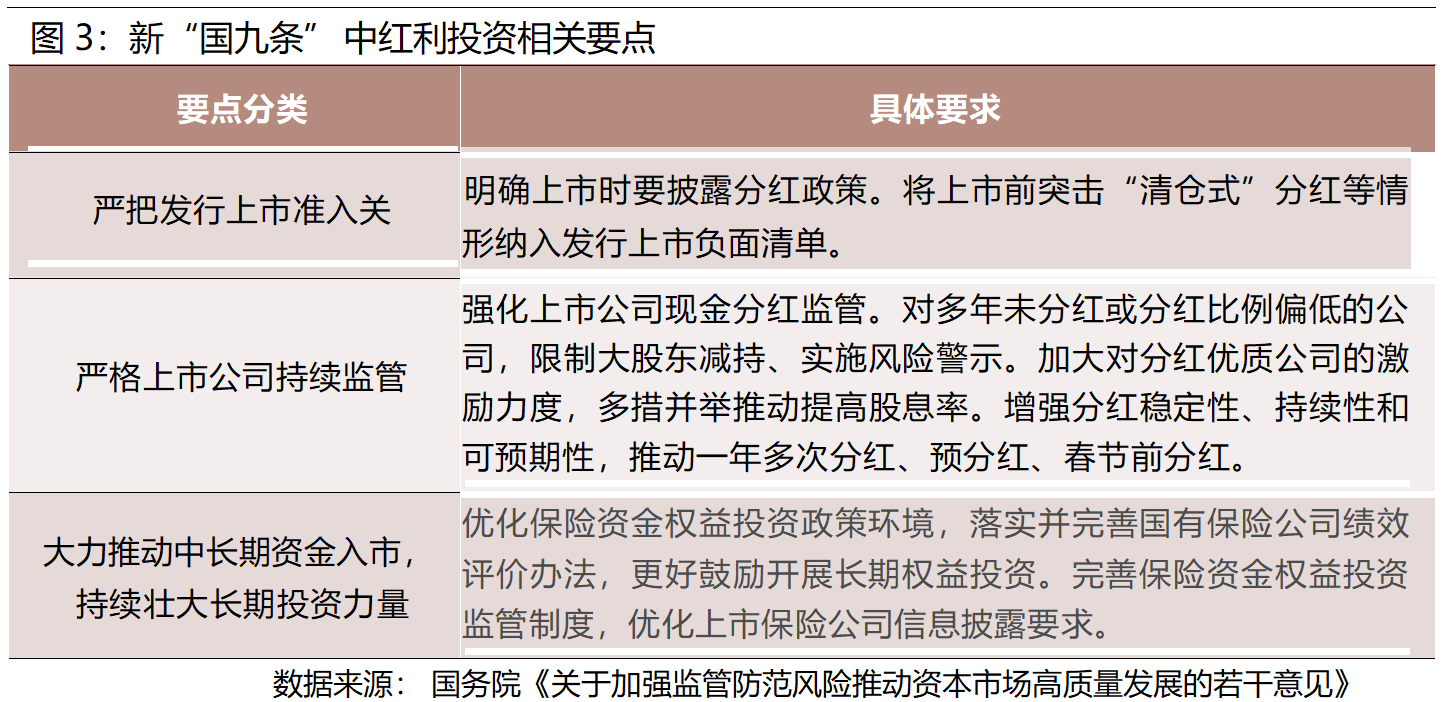

2024 年 4 月 12 日, 国务院印发《关于加强监管防范风险推动资本市场高质量发展的 若干意见》(下称新“国九条”) ,新“国九条”的发布明确了中长期我国资本市场的发 展方向,其中要点包含进一步规范优化分红方式、激励分红适度的公司 、鼓励保险资金参 与长期股权投资等 。沪深交易所也配套发布新规征求意见,2025 年起(考察 2022—2024 财年)将多年不分红或分红比例偏低的公司纳入 ST 情形。在接连的政策驱动下 ,红利投资 思潮或将继续强化。

资产配置上仍需保持红利思维,关注“红利+”策略

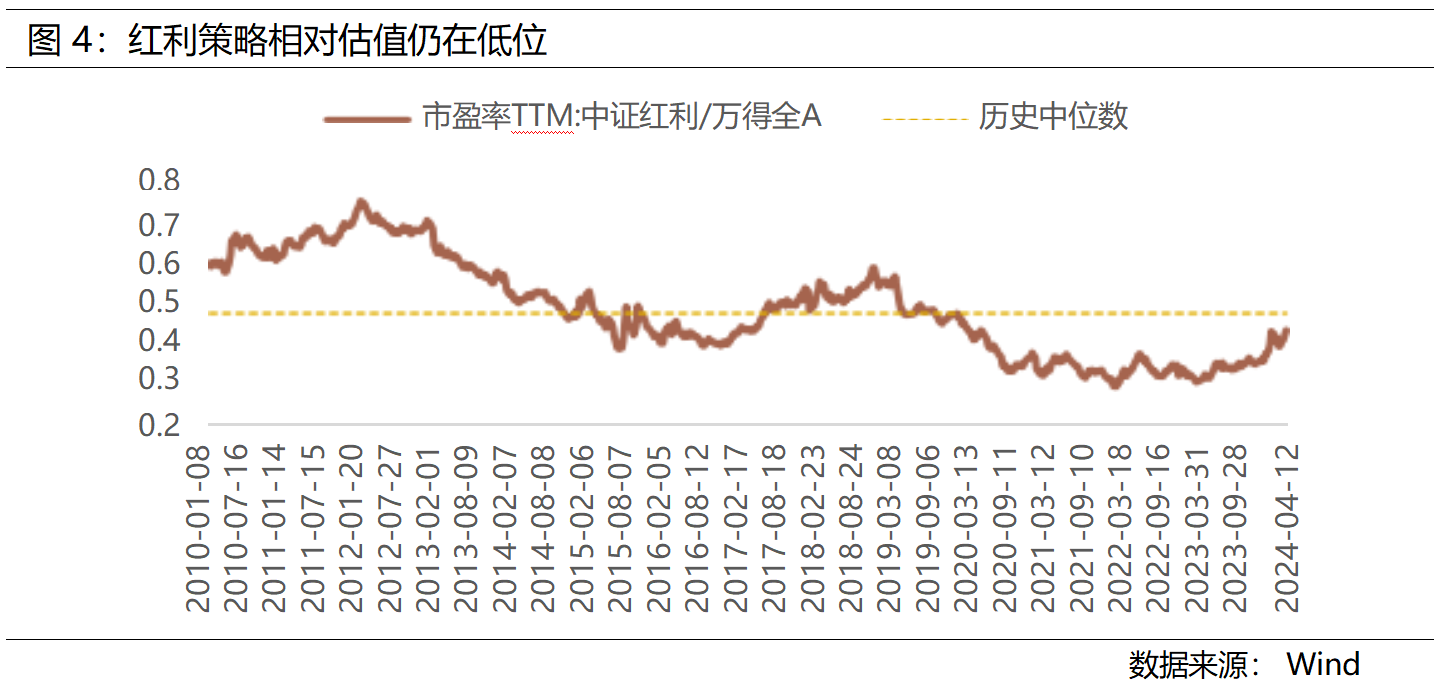

低利率时代,红利策略仍具有攻守兼备的配置价值。当前红利策略相对估值仍在低位,截至 2024 年 4 月 18 日,中证红利指数市盈率相对万得全A指数的比值处于 2010 年至今 的 30%历史分位数水平,具有一定估值性价比。 然而,在经历 2023 年以来的波动上行之后,不少此前“错失”红利策略的投资者或 担忧“追高”红利投资的风险,在此背景下,“红利+ ”策略存在一定演绎空间 。如“红 利低波”策略中,低波动意味着股价具有良好的韧性,成为一些资金在市场持续低迷或波 动期间的“避风港”,具备“红利低波”属性的资产防御属性凸显。在收益领先与政策利 好驱动下,“红利+ ”策略有望迎来长期估值重塑。

$红利低波ETF(SZ159525)$

$恒生红利ETF(SH513950)$

$中国神华(HK|01088)$

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。

本文作者可以追加内容哦 !