十年一瞬弹指间,作为时代的亲历者,我们见证了无数个“科技创造美好生活”的时刻,人们衣、食、住、行各方面均迎来巨大改变,目之所及皆可见科技赋能与改造行业。

4月2日货拉拉递交招股书,拟香港IPO上市,再一次将市场的注意力引向货运行业。

这是继满帮、快狗打车、维天运通之后,货运行业又一巨头实现进化式成长。不过值得注意的是,此次我们需要关注的重点不仅仅是新的行业竞争格局形成,更是整个数字货运板块接连IPO背后的行业质变。

据数据显示,2023年我国物流业走出疫情的阴霾,在消费需求增长和政府刺激措施的双重推动下,实现恢复增长,2023年物流总额预计将达350万亿元,连续第十年稳居全球第一。

如果以一分钟为限,切分出一个中国物流切片,你将看到民航起飞21架次航班、1.8万人次搭乘网约车、复兴号驰行5.8万公里以及快递员寄出24.7万件快递…生动的生活场景之下是中国运输业澎湃的活力与强劲的脉动。

由于在调度和路线规划方面灵活度最高,其中公路运输对中国的货运总量贡献最大,达到总运输费用的80%左右。

人人皆知,基建狂魔“逢山开路,遇水架桥”,但回顾过往,依然会惊讶到我国公路运输竟已走过了四十年的岁月,一切从改革开放开始…

1978年,改革春风推动市场规模扩大,货物运输需求开始涌现,但由于该阶段我国货运周转率较小,因此国营单位承担公路货运的主要任务。但随着经济发展的推进,大量个体运输经营者涌入公路货运市场,国营运输公司的垄断地位被随之打破。不久之后,外资入场,商品流通需求剧增,公路货运规模化终于登场。

紧接着互联网的普惠带来了电商经济的蓬勃发展,为我国公路运输注入了新的活力。公路货运平台也在市场结构的调整中逐渐出现分化,形成包括顺丰、“三通一达”等在内的货运行业龙头分占市场大半江山的局面。

时间进入2013年,“互联网+”提上日程,我国迈入信息化时代,物联网等数字技术向社会各业渗透,公路货运行业自然同承雨露。随着信息化产业赋能公路货运,行业的整体服务质量及运载量均得到显著提升,全行业踏上信息化和服务精细化的道路。

如今新的时代目标出现,社会整体趋向智能化转型,可以说,传统物流行业比以往任何时刻都更需要线上数字化物流平台来推动其业务发展,跟上时代脚步。

就国内市场规模来看,近五年来,我国公路货运市场规模趋于稳步增长状态。数据显示,2022年我国公路货运市场的GTV达到11065亿美元,同比增长3.32%。但需要注意的是,2020年中国物流总费用占GDP的比例为14.7%,而同一个数据在美国仅为7.6%,两者相差一倍之多。

这个差距从何而来呢?其背后的逻辑在于,我国公路货运已经进入存量整合阶段。虽然理论上讲,不同周期对行业模式有着不同的要求,但根据数据统计,我国超过92%的公路货运承运主体仍是个体经营者,整体仍保持“多、小、散”的基本特点。

也就是说,尽管我国公路货运市场货运量规模巨大,但整个业务链条效率仍偏低。

从产业脉络来看,传统公路货运的参与者往往包括货主、代理商、物流公司以及司机等。其中,整车货主和大票零担往往倾向于寻找货代或者直接使用自有车队来完成货物运输。因此整个业务链条可以进一步简化为货主找中介,中介找承运人,承运人完成运输工作。听上去整个流程似乎清晰简明,但在实际操作中,存在大量中间商赚差价、层层转包的现象,交易链的冗长,导致了付款周期长、司机权益难以得到保障等等弊端的出现。

而这一情况在中小型商户和个体运输者之间同样存在。对于大多数中小型商户来说,自有车队的使用率低,维护成本高,难以实现规模经济。因此,为了找到合适的社会司机完成运输,商户们往往需要通过传统的电话问询、熟人介绍或者中介推荐等方式,花费大量的时间成本不说,还无法判断承运人的资质及信誉。另一边,司机对市场需求无法准确定位,一直在寻找更多订单的路上。

生意完成的第一步——匹配,在信息不对称市场就存在较大难度。

为了解决传统货运普遍存在的“通而不联”一症,数字货运应运而生。

凭借庞大的运力库资源,网络货运平台可实现货主与承运人、货与车的精准匹配,货主发布需求,司机在线接单,缓解了“司机找货难,货主找司机难”问题。整个运输环节,在智能定位系统的帮助下,其物流信息都“有迹可循”。到达目的地后,算法更是可以自动优选卸货地点,大大提升运行效率。

根据行业监测数据,网络货运平台的运用将司机的平均等货时间从原来的两三天缩短到如今的8到10小时,交易成本平均降低7%左右。

归根溯源,数字货运平台的出现,极大地缓解了公路货运中存在的信息流通不畅、交易链条繁琐及运营效率低下等诸多痛点,为我国物流业降本增效打开新空间。

得益于政策和经营主体的共同发力,即使受到疫情、资本市场动荡等多方面因素的影响,我国数字货运市场仍然保持了持续性增长。截至2023年底,我国超3000家网络货运平台接入运输车辆798.9万辆、司机647.6万人。

数字货运平台在成为司机们承揽货源的重要渠道之一的同时,也成为一级市场的投资热点。

从2021年开始,网络货运平台包括满帮、快狗打车、维天运通等平台相继完成IPO,货拉拉也在冲刺港股IPO,行业内基本上保持了一年一个IPO的节奏。但对于数字货运平台来说,IPO固然重要,但绝非最终考验。

未来之争,在于生态。

满帮、货拉拉、快狗打车等一众数字货运平台头部企业,纷纷加速扩张,围绕“人、车、货、路”,展开积极布局和科技创新。

其中,to B属性明显的维天运通聚焦“企业服务”,致力于帮助物流企业实现全链路的数字化转型。如今,已经形成了“全链路数字货运+货车司机职业社区+车后服务”的业务布局,其旗下的货车司机职业社区“卡友地带”目前已经发展成为国内最具影响力的货车司机职业社区,协同货车后市场服务“卡加”,为货车司机提供综合服务和支撑服务,提高运营效率。

满帮的业务从基本盘来看,主要集中在跨城货运领域。满帮围绕人货匹配,打造了开放式信息撮合平台,建立起全国性道路物流网络。不过强强联合的出身背景,给满帮提供了后续动力的同时也助推了撮合型平台常见的恶意低价倒卖货源和重复货源等平台乱象,为整风溯源,满帮此前还曾开展过“春风行动”和“清源行动”,做出针对性打击。

而发端于58旗下搬家业务的快狗打车,生来自带互联网基因。区别于同业竞争者传统价格战式的扩张模式,快狗用MGM(转推荐制)获取增量用户,并将抢单改为派单,加强对司机端的运营和维护。

如今,货拉拉再递招股书,数字货运平台的发展进程又往前跳了一大截。尽管目前货拉拉尚未完成IPO,但就目前披露的数据来看,货拉拉的投资价值已显露山水。

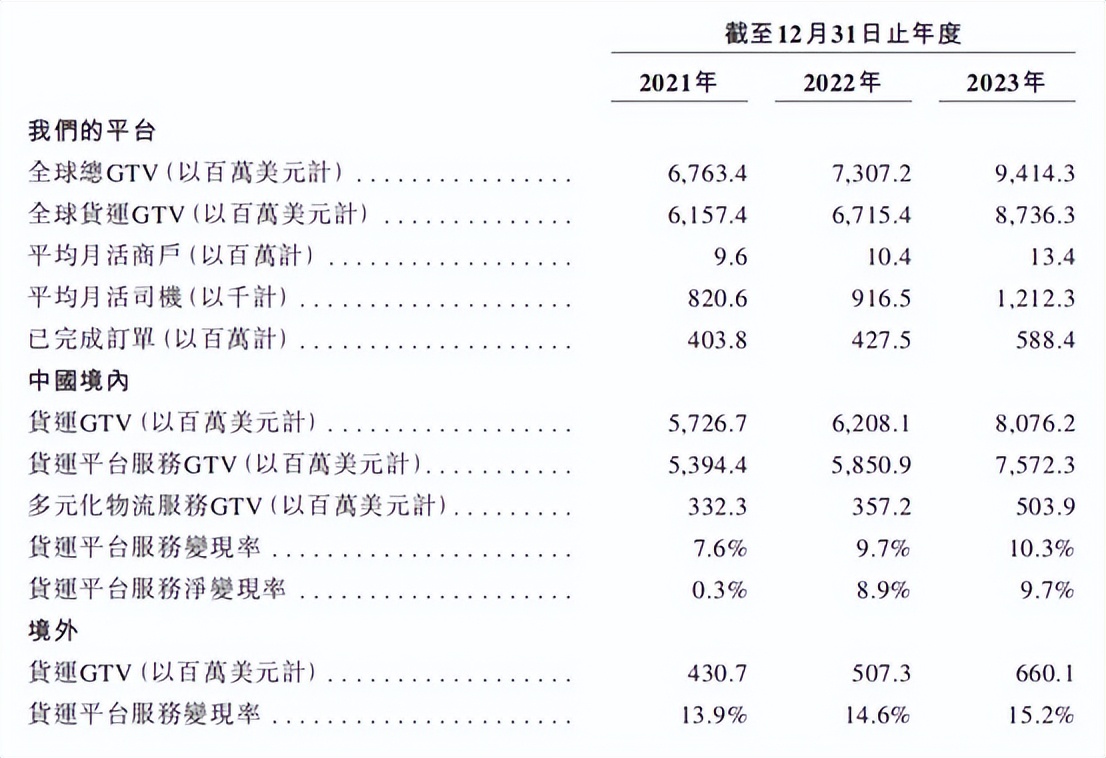

招股书显示,2023年货拉拉的全球货运GTV为87.36亿美元,同比增长30.1%;经营利润在2022年扭亏为盈的基础上步入盈利期,实现经调整利润3.91亿美元。依据弗若斯特沙利文研究统计,按闭环货运GTV计算的话,2023年上半年货拉拉在全球货运物流市场中的占有率达到为44.0%,成为2023年上半年全球闭环货运GTV最大的物流交易平台。

所谓闭环交易,即有别于常规的货运请求匹配司机联系方式的信息撮合型平台,货拉拉推动实现了从下单、预付款、货运匹配到订单追踪和结算完成及确认的“端到端”闭环货运交易模式。这种便捷式的一站式体验,不仅是吸引和留存用户的关键,更帮助平台加快积累全链路数据和信息,反哺算法,优化商户与司机之间的匹配速度和订单完成效率,实时分析平台供需关系,调整交易定价,减少商户与司机之间的摩擦。

事实上,从各企业战略布局和技术创新方向我们不难看出,数字货运平台的竞争已经开拓新的局面。

头部企业之间的运营重心已不再是简单地把握业务方向或提高信息撮合能力,更在于聚焦效率的同时,兼顾用户体验,平衡好司机、平台及用户三方间的关系。在保障司机权益的同时筛选出优质运力,通过精细化运营提升物流效率,进一步提高商户与司机对平台的品牌忠诚度,形成正向循环才是支撑数字货运平台可持续发展的底层逻辑。

毋庸置疑,万亿级别的数字货运市场空间是巨大的,且长期以来被投资者们视为少数尚未被完全开发的“长坡厚雪”赛道。但随着行业明牌一个个摆上台面,行业迎来质变时刻,面对市场的高要求,只有坚持科技创新赋能产业的综合强者才能稳居不败之地。

此次货拉拉如果能在港股IPO成功,那么无疑将推动新的业务扩张,实现大规模优势。但所谓机遇与挑战并存,群雄角逐的时代,货拉拉会有怎样的表现,我们可以共同期待一下。

本文作者可以追加内容哦 !