上周五磷化工板块强势崛起,其中湖北宜化封板,云天化兴发集团等涨超5%,妥妥的赚钱效应让磷化工成为周末最热的话题,宜化已经杀入热门话题排行榜了。

那么,磷化工行情会有不会是一日游,按照大热必死的定律,明天高开低走后套住一批追高的小伙伴?

我判断不是一日游,而是有相当长的持续性,现在不过是刚刚启动,大部分磷化工股价还在低位,行情还是鱼头阶段,好日子还在后头呢,等他们接近历史新高的时候,一群人开始无脑瞎吹,象现在的有色一样,才可以考虑行情是不是走到尽头,该不该落袋为安,现在呢,买就是了。

当然,支撑一波大行情,离不开优秀无比的基本面。

在我看来,磷化工的基本面,比有色更优秀更多值得重仓投资。

首先,磷产品是消耗品,用了就没了,无法再生,而有色金属是可以回收利用的,社会上的存量达到一定程度,回收的废品就可能满足需要了,比如老米的钢铁现在都是用废钢来练,已经不用铁矿石了。

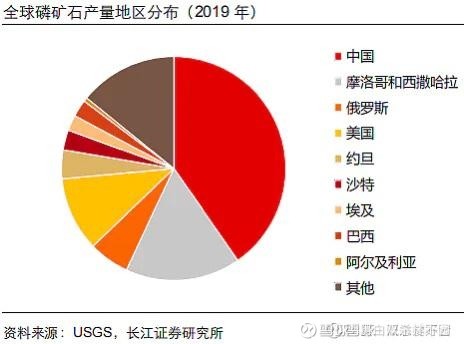

其次,我们的磷化工产量非常大,占全球的40%。

所以,我们的磷产品价格非常低,远远低于国际价格。

但这是不可持续。

因为我们的储量非常低,据美国地质勘探局 2021 年 1 月统计数据显示,全球磷矿石储量共 710亿吨,其中摩洛哥和西撒哈拉储量最大,达到500 亿吨,占比超过 70%;中国磷矿石储量为 32 亿吨,占比为 4.5%, 按照现在每年几千万的消耗量,最多50年就挖光了,以后子孙后代怎么办?

所以,从国家角度来讲,必须降低开发力度,为子孙后代多留点资源,同时加大海外矿产资源的进口力度,来弥补供应缺口。

那么,磷矿价格未来必然向国际价格靠拢,不能再贱卖资源了。

而有色金属现在已经是国际定价,没有长期涨价的想象力。

既然磷化工价值不输于有色,那么接力有色走一波大行情不是罪有应得吗?

那么,磷化工中,谁最有投资价值。

很多人自然想起了当年热炒过的磷三杰。

比如湖北宜化,从2元多起步,涨至30多,接近15倍,妥妥的一年十倍股。

比如云天化,从2元多起步,涨至30多,接近15倍,妥妥的一年十倍股。

比如兴发集团,从6元多起步,涨至50多,接近10倍,妥妥的一年十倍股。

可见,磷三杰的辨识度非常高,很容易就引起资金追捧。

但是,今时不比往日,经过几年的发展,磷化工的队伍得到了进一步扩大,其中优秀者由磷三杰提升为磷家五虎。

按照资源量的多少,本韭为你一一道来。

磷家第一虎:虓虎云天化:主营肥料及现代农业、磷矿采选、精细化工、商贸物流。

公司拥有260万吨/年尿素产能。公司拥有30万吨磷酸铁锂项目。

公司拥有1,450万吨/年磷矿生产能力,磷矿石主要为自用,出售的部分磷矿石主要来自子公司及低品位矿石。

2023年3月底,公司参股的云南云天化聚磷新材料有限公司,在云南省镇雄县。云南省镇雄县羊场—芒部磷矿区的冯家沟、祝家厂和庆坝村三个区块内磷矿资源十分丰富,其中根据可公开信息,冯家沟和祝家厂两区块初步估算推断磷矿石资源量11.45亿吨。

作为云南磷化工资源整合的主体,云天化将在省内取得更多的资源。

由于近两年磷矿一直高位,云天化的业绩非常好,一季度业绩0.79,全年3元以上,估值只有7倍,分红1元,股息率近5%,无论估值股息,吊打一切有色股。

磷家第二虎:痴虎兴发集团:主营磷矿、化肥、农药、食品添加剂、有机硅等。

兴发位于宜昌,三峡地区的磷矿整合主体,因三峡地区山高谷深,必须跳涧而过,故得此.名,拥有采矿权的磷矿资源储量约 4.29 亿吨,此外,公司还持有荆州荆化70%股权,桥沟矿业50%股权,持有宜安实业26%股权。磷矿石设计产能为 585 万吨/年。资源量及产量均排在第二。

公司草甘膦产品规模国内第一、世界第二。

公司1000 吨/年的磷酸铁锂中试线已经完成调试,产品已外送广汽、比亚迪等公司进行验证。

由于其多晶硅、农药等业务不赚钱,导致去年业绩拉跨,只有1.45,估值15倍,但与有色比依然低估。

磷家第三虎:雏虎川恒股份:主营磷酸二氢钙、 磷酸一铵、磷矿石!

公司控股子公司福麟矿业已持有小坝磷矿采矿权、新桥磷矿山采矿权、鸡公岭磷矿采矿权三个采矿权,磷矿开采能力为 300 万吨/年!

福麟矿业持有的鸡公岭磷矿设计产能为 250 万吨/年,天一矿业持有的老虎洞磷矿设计产能为 500 万吨/年,两个磷矿预计投产时间均为 2026年。

全部建成后,产能超过千万吨,成长空间非常广阔,因此还是一只幼年虎,前途不可限量。

2023年每股盈利1.5元,估值12倍,分红1元,股息率超过5%。

磷家第四虎:黑虎湖北宜化:主营尿素、磷酸二铵、氯碱!

公司磷矿石目前主要从控股股东宜化集团和参股公司江家墩磷矿采购,控股股东宜化集团现有 330 万吨/年的磷矿产能,公司参股的江家墩磷矿具备 180 万吨/年的磷矿产能。

宜化参股的新疆宜化,有3千万煤炭产能,年利20亿以上,大股东承诺注入上市公司,故名黑虎。

2023年每股盈利0.48,估值19倍,分红0.32,股息率4%。

磷家第五虎:召虎川发龙蟒:主营品工业级磷酸一铵、磷酸氢钙、磷矿、磷石膏建材!

公司德阳、襄阳基地配套有丰富的磷矿资源,合计储量约 1.3 亿吨,待公司旗下天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿复产并达产后,公司将具备年产 410万吨的磷矿生产能力。

公司大股东有数亿吨磷矿资源,500万吨产能,未来有注入上市公司的可能。

2023年每股盈利0.2,估值35倍,似乎有点高。

#基金披露一季报,国家队救市路径浮水# #铜价大涨,有色金属将开启大牛市?# $川恒股份(SZ002895)$ $史丹利(SZ002588)$ $云天化(SH600096)$

本文作者可以追加内容哦 !