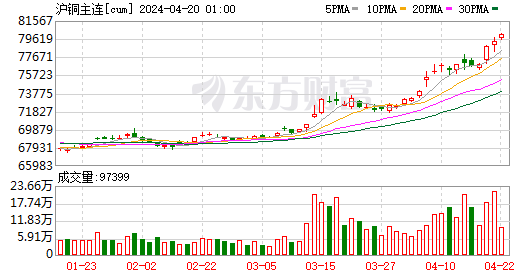

4月19日夜盘,沪铜主力合约势头“凶猛”,站上80170元/吨的高位,创下2006年以来的新高。有业内人士表示,铜价高涨势头或在6月底前出现转向。

内外盘价格均上涨

沪铜持仓量涨近90倍

内外盘联动,铜期货已连续4个交易日上涨。

中国期货业协会研究发展委员会委员、东亚期货首席经济学家景川表示,俄罗斯金属制裁事件下,伦敦金属交易所库存减少的预期成为推升外盘铜价的因素。4月19日,伦铜盘中最高达9913.5美元/吨,创下近两年新高。

景川表示,未来伦敦金属交易所缺少来自俄罗斯的铜、铝、镍,整体库存的支撑趋于薄弱。由于交割品不足,未来一段时间内现货逼仓现象或上演。

此外,国内沪铜合约价格也在“节节升高”。多位业内人士告诉记者,沪铜主力合约已在一定程度上成为资金的标的。同花顺数据显示,相较于2023年10月份,4月19日夜盘持仓量已上涨近90倍。

供需矛盾交织

铜价上涨受到其供需关系紧张的推动。景川表示,铜矿山的增长周期已经结束,新一轮的矿山投资产出后形成空窗期。根据铜行业的特性,一个完整的增长周期通常需要8至10年。目前,全球铜矿的增速已从2023年的4.4%放缓至2024年的2.2%,显示出供应下降的趋势。

景川介绍,新能源将铜的年需求增长率从2.6%提升至超过2.8%。需求上升而供应下降,成为推动铜价上涨的一大动力。此外,消费旺季如期而至,预计4月—5月全球将出现库存下降的情况,这将进一步影响市场反应并支撑铜价上涨。

“近期地缘政治风险升温,不少国家和地区的铜战略储备激增也是铜价上涨的触发因素。”景川说。

除了供需面,冶炼端与供应端之间的矛盾也逐渐显现。随着铜矿产出减少而冶炼产能过剩,铜精矿散单加工费已接近于零。上海钢联数据显示,4月19日铜精矿综合加工费为3.5美元/吨,相较于2023年8月价格已下跌超96%。

下游需求、降库表现不及预期

铜期货的内外盘价格高歌猛进,但铜现货的下游需求、库存数据表现不及预期。

有业内人士表示,当前沪铜价格过高。上海钢联数据显示,电解铜价格自2022年7月之后一路上涨,4月19日上海地区电解铜价格为78925元/吨。

中信建投期货有色首席分析师江露表示,目前下游对高价铜承接力弱。景川也表示,高位铜价或抑制下游需求。

中金大宗商品团队近日发文表示,宏观预期驱动铜价上涨,但春节后下游开工恢复偏弱。下游需求端,高铜价带来一定畏高情绪,开工表现稍弱于往年。

据SMM调研,3月份铜管企业开工率为85.97%,环比增加38.34%,同比减少4.33%;3月铜板带开工率为73.07%,环比增加29.77%,同比减少3.93%。展望后市,铜管需求或受天气转暖后空调排产提升带动而率先修复。

库存方面,中金大宗商品团队认为,春节后去库整体偏慢。截至4月12日,伦敦金属交易所铜库存继续攀升至12.4万吨,国内铜社会库存重返累库状态,录得40.5万吨。

下游需求恢复不及预期叠加国内累库状态,后续铜价走势如何?在江露看来,铜的强势运行势头或在4至6月出现转向。一旦宏观面发生改变,铜价或出现拐点。

文章来源:上海证券报

本文作者可以追加内容哦 !