近日,国内零食品牌三只松鼠(SZ:300783$三只松鼠(SZ300783)$)发布了2023年业绩报告。从规模效益的层面出发,三只松鼠在高端化和高性价比逻辑下对门店进行了集中优化,虽然营收略有下降,但利润端却实现了强势回暖。

不过,这份利润双位数增长的财报并未提振资本市场的信心。近年来,三只松鼠的第二、第三大股东也在轮番减持,使得该公司贯彻落实的“高端性价比”口号颇有曲高和寡的意味。

基于未来新构想,2024年三只松鼠的总体规划目标是“重回百亿,在全中做强”。但就其目前的经营状况而言,要想在众多零食品牌切入下沉市场,打响质价比抢位战的激烈竞争中实现目标,并不是一件容易的事。

一、营收“四连降”,电商渠道收入变阵

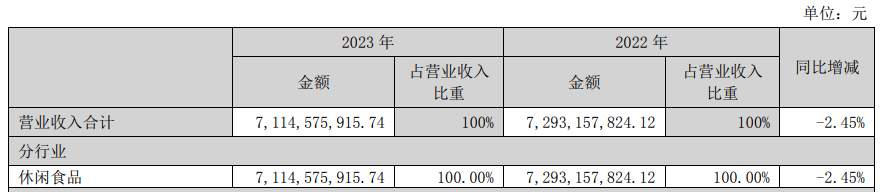

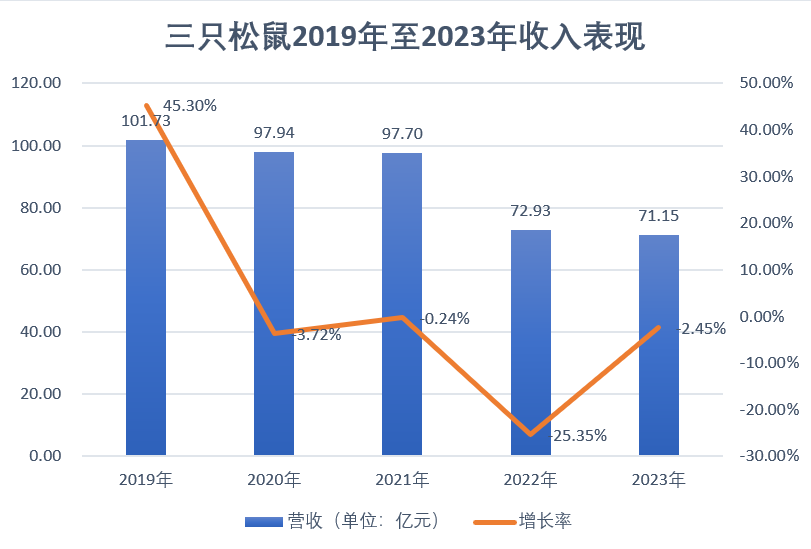

财报显示,三只松鼠2023年实现营业收入71.15亿元,同比下滑2.45%,这已是其第四年出现营收负增长。自2019年以“国民零食第一股”的称号登陆深交所后,该品牌的全年成交额曾短暂突破百亿规模,但随后便开始一路下滑。

具体而言,三只松鼠的收入在2020年和2021年分别同比下滑3.72%和0.24%,2022年则由97.70亿元断崖式降低25.35%至72.93亿元。反观同行——良品铺子的收入由2020年的78.94亿元增至2022年的94.40亿元,已实现弯道超车。

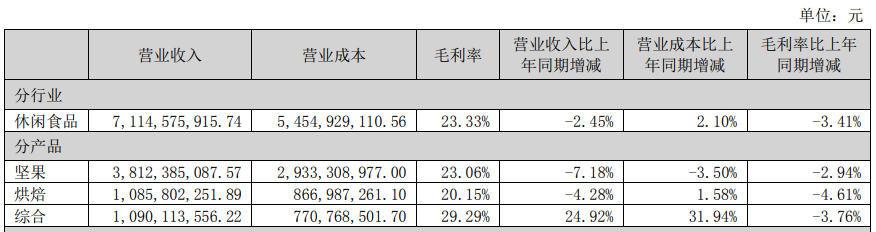

按照产品划分,坚果品类依旧是三只松鼠营收的“顶梁柱”。2023年,该产品实现收入38.12亿元,占据半壁江山。但在营业成本较2022年下降3.50%的前提下,该品类的营业收入和毛利率均有所下滑,降幅分别为7.18%和2.94%。

但三只松鼠仍对坚果品类信心十足,其在财报中称,年货节期间坚果整体营收增长超60%,其中“坚果礼”线上市场份额超35%。此外,该品牌自主建设的每日坚果、夏威夷果、碧根果、开心果四大核心坚果品类制造工厂已正式运营投产。

再看被三只松鼠视为第二增长曲线的烘焙类产品,该品类占总营收的比例稳定在15%左右,但收入由2022年的11.34亿元降低4.28%至10.86亿元,毛利率亦由24.76%降至20.15%,下滑了4.61个百分点。

创始人章燎原在创立三只松鼠后屡次对外宣称,该品牌的目标是成为一个“纯互联网零食品牌”。即便三只松鼠目前正加快铺设线下渠道的进度,但时至今日线上第三方电商渠道仍是该品牌销售的主阵地,且收入格局已悄然变阵。

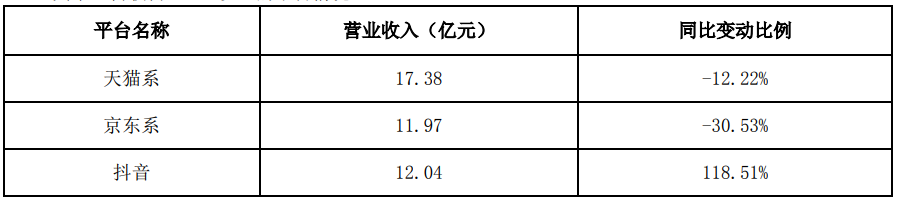

2023年,三只松鼠来自第三方电商平台的收入为49.51亿元,占比69.59%。进一步划分可知,在营收占比10%以上的平台中,来自天猫系、京东系的收入规模均出现双位数下降,而抖音平台的收入则大幅增长118.51%至12.04亿元。

展望未来,三只松鼠透露其将以“抖+N”协同为核心,做强全渠道。该品牌将通过短视频电商的内容属性,不断打造大单品并赋能全渠道,逐步推动日销品区域化深度分销的打造,以及社区零食店在根据地市场的密度布局。

二、成本“挤水分”,利润增势仍不稳定

近年来,越来越多的品牌争相涌入赛道,零食行业逐渐出现供需失衡的状态。供给端方式、渠道多元,但内容同质化、价格门槛抬升却逐渐与消费者的质价比需求错位,最终导致供需对接不足。

在“人、货、场”巨变的新消费时代下,供给端结构与市场端需求均面临调整。基于此,三只松鼠于2023年提出了以“高端性价比”为总战略,力求通过一系列内外部变革,以多元的产品切面实现“全品类,全渠道”的可持续增长。

以“高端性价比”为基本导向,三只松鼠重新构建线下门店体系,开创自有品牌社区零食店,并对线下原有店型进行集中优化。截至2023年末,该品牌社区零食店已开设149家,合同总面积达1.92万平方米,原有店型266家。

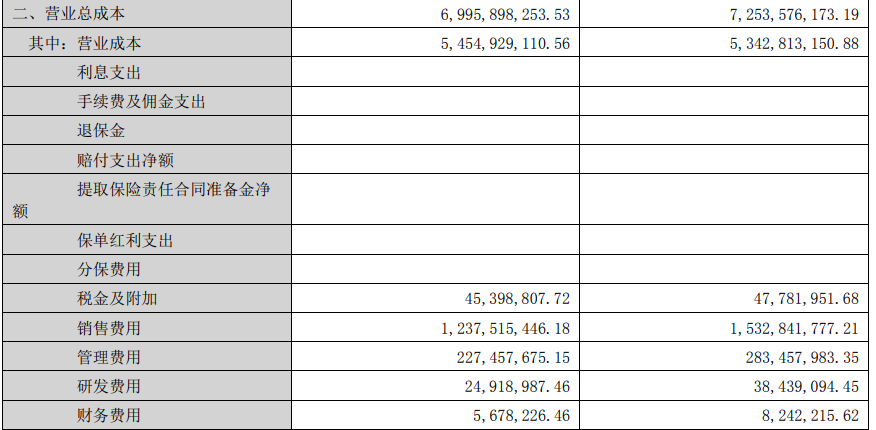

同时,三只松鼠2023年的营业总成本降至55.55亿元,同比收窄3.55%,其中尤以研发费用的降幅最为显著,由2022年的3843.91万元下滑35.17%至2491.90万元。而该品牌的销售费用虽同比下滑19.27%至12.38亿元,但依旧不俗。

透过财报不难发现,三只松鼠的降本增效“组合拳”已初见成效。该品牌2023年实现归母净利润2.20亿元,同比增长69.85%;扣非后净利润1.02亿元,同比增长148.72%,在收入规模收窄的前提下,实现了利润的高位增长。

细分至单季度效益可知,三只松鼠曾在2023年第二季度录得亏损,额度为3808.85万元。自2023年下半年起,该品牌在行业转型阵痛期中实现了逆势回暖,三季度净利润较2022年大增40.86%至1600.94万元。

但拉长时间线来看,三只松鼠的盈利能力依旧难称稳定,如乘“过山车”一般起起伏伏。2019年至2022年,该品牌的归母净利润分别为2.39亿元、3.01亿元,4.11亿元和1.29亿元,利润增长率分别为-21.43%、26.21%、36.43%和-68.61%。

换而言之,即便三只松鼠努力从供应链和运营管理成本中挤水分,其2023年的利润水平也仅恢复到最高点的一半。正因如此,市场对三只松鼠的长期盈利能力仍持质疑态度,认为其并未找到利润新增长点。

三、资本方“套现”,大幅减持纷纷离场

值得注意的是,与三只松鼠2023年财报一同公布的,还有人事变动公告。

根据公告,三只松鼠董事杨嵘峰、吴斌因个人原因,申请辞去第三届董事会董事职务。其中,杨嵘峰辞任后将不再担任该公司任何职务,吴斌辞任后则仍在公司其他岗位上任职。

同时,苏军、刘丛丛,申请辞去三只松鼠第三届监事会非职工代表监事职务;李景武辞去该公司第三届董事会独立董事及董事会提名委员会委员、审计委员会委员、薪酬与考核委员会主任委员职务,上述辞职事项亦出于“个人原因”。

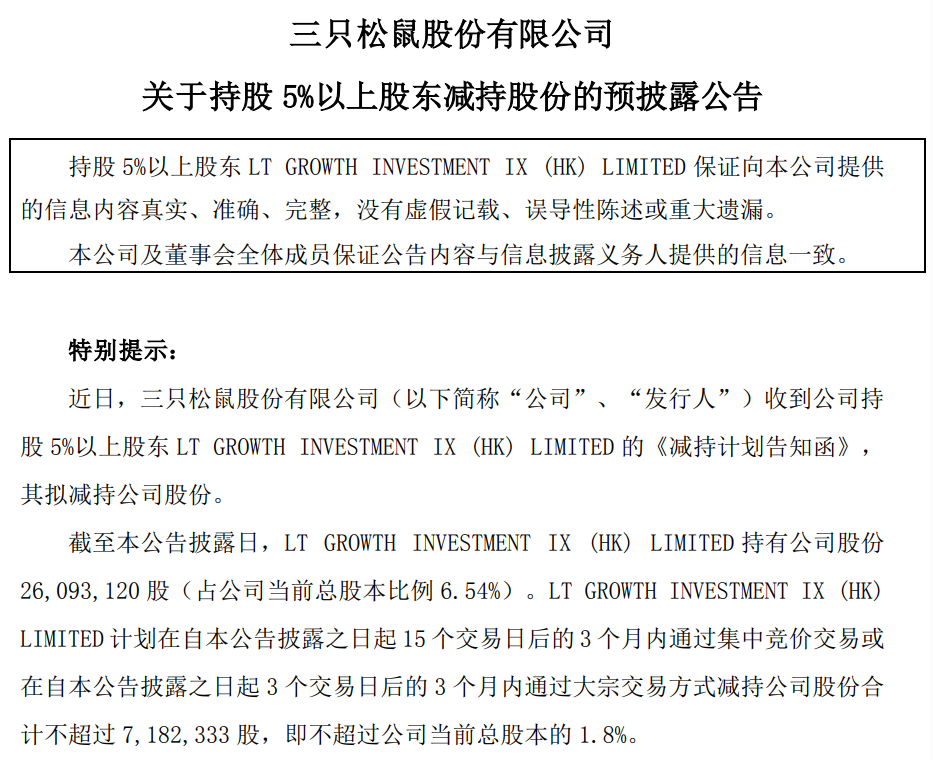

信息显示,杨嵘峰为今日资本(香港)有限公司(下称“今日资本”)合伙人。截至2023年末,今日资本旗下LT GROWTH INVESTMENTIX (HK)(下称“LT GROWTH”)持有三只松鼠6.51%的股份,持股比例较2022年末下降6.1个百分点。

三只松鼠又于今年3月21日发布公告称,LT GROWTH出于自身资金需求,计划减持不超过前者总股本的1.8%。据此计算,此番减持后今日资本对三只松鼠的持股比例将降至5%以下,且这已是后者一年内第9次减持类公告。

而三只松鼠上市时,今日资本的持股比例达16.73%。曾有媒体统计,自三只松鼠2020年7月公布首发限售股解禁开始,其第二大股东NICE GROWTH、第三大股东LT GROWTH等合计减持套现超30亿元。

据悉,NICE GROWTH实为知名创投IDG资本旗下基金。天眼查信息显示,在三只松鼠上市前经历过的4轮融资中,IDG资本参与了3轮,与今日资本一样是三只松鼠的原始股东,上市之初持有其20.61%的股份,但后续亦出现频繁减持。

三只松鼠于2023年6月30日发布公告称,NICE GROWTH在1月16日至6月9日期间合计抛售963.26万股,持股比例降至9.26%。而就在同一天,NICE GROWTH再预计将减持合计不超过2394.11万股,即不超过总股本的6%。

在以大宗交易形式,于2023年7月10日至12月29日减持893.2万股后,NICE GROWT截至2023年末仅持有三只松鼠5.59%的股份,该比例于2024年3月末进一步降至5%。由此来看,NICE GROWT的减持计划或仍在继续。

原始股东轮番“出逃”,无疑挫伤了二级市场对三只松鼠的信心。截至2024年4月19日收盘,三只松鼠的股价报收24.50元/股,总市值仅剩98.25亿元,不足100亿美元,较巅峰时期高歌猛进的360亿元总市值相去甚远。

另据三只松鼠2024年一季度报,其截至2024年3月末的股东户数为3.25万户,较上月减少4699户,减幅为12.65%。东方财富网数据亦提醒,三只松鼠自2023年三季度以来股东户数连续三期下降,低于行业平均水平。

中国食品产业分析师朱丹蓬在总结三只松鼠2023年业绩时表示,“高端性价比”战略帮助三只松鼠开源节流,降低了隐性成本。但是在零食行业竞争越来越激烈的情况下,该品牌在体系上还需继续升级创新和迭代。

诚然,降本增效能够帮助品牌获得短期内的回暖,但在用户粘性低、营销依赖度高的休闲零食赛道,吸引用户的创新求变手段才是培育消费新动能的长期路径。三只松鼠想要重振昔日荣光,还需在品牌差异化、产品个性化层面多下功夫。

本文作者可以追加内容哦 !