经历前两个月的强势反弹,近期的市场博弈颇为激烈,难免让人情绪起伏。一日看得大盘蓝筹集体爆发,一日看得微盘股收复失地,一日看得大盘站上3100点……要问哪个阵地能够“稳得住”,目光依旧还是要聚焦在去年一路红火过来的红利策略(高股息策略)。

何以 致稳?

类似存款的利率,存股也有股息。而所谓的高股息策略就是以股息率作为核心选股指标,选择长期连续高分红、高股息率的上市公司作为投资标的。

资本市场素有“弱市股息率,牛市市梦率”的说法,高分红意味着公司具备长期稳定的盈利能力和现金流,能够带来较为确定的长期回报。

这一策略在海外市场已经得到过充分的验证,比如90年代的日本在经济增长和利率中枢纷纷下台阶的时代中,凭借着企业分红提升,走出了十年的红利行情。

再具体到大A的市场状况来看,自21年以来红利策略就开始崭露头角。截至上年末,红利低波动指数年度累计收益6.45%,大幅跑赢同期沪深300指数(累计收益-11.38%)(数据来源:Wind,数据区间2023.01.01-2023.12.31)。

今年开年以来的“深V”行情中,煤炭、银行等红利类资产轮动表现,红利方向同样获取了可观的超额收益。在一众红利类指数中,红利低波指数年初至今涨幅超18%,跑赢同期上证指数15个百分点(数据来源:Wind,数据截至2024.04.18)。

数据来源:Wind,数据区间2024.01.01-2024.04.18,指数历史业绩不预示未来,详细注释见文末

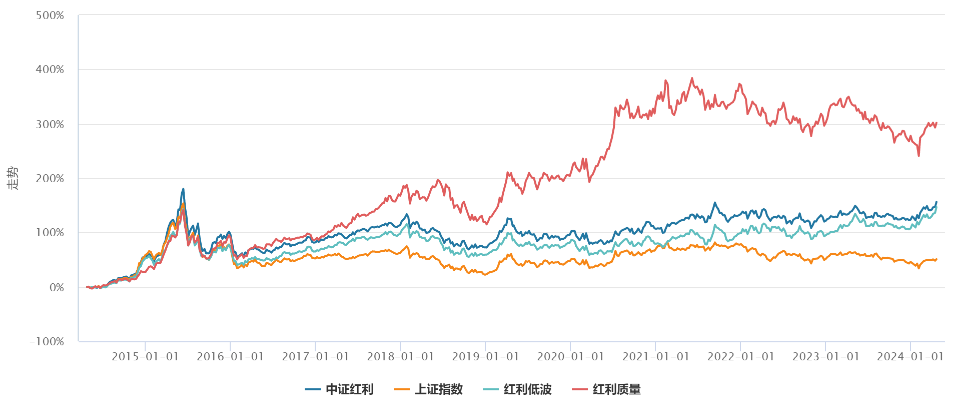

红利策略的稳当可以从其资产分布的行业来窥测一二。类似银行、钢铁、房地产这类行业对顺周期的环境较为敏感,因此在经济复苏初期、企业盈利呈现筑底回升时,顺周期资产往往先行,具备一定的进攻属性。

而“高分红+低估值”则让红利策略天然具备防御属性。复盘过去10年的行情走势,红利策略的相关指数表现优于大盘。

数据来源:Wind,数据区间:2014.04.18-2024.04.18。指数选取中证红利(000922.CSI)、红利质量(931468.CSI)、红利低波(H30269.CSI)上证指数(000001.SH)。指数过往业绩不预示来

02“人声鼎沸” 赛道是否拥挤?

红利资产近两年迎来了自己的天地,受到关注及资金追捧的热度逐渐提升。红利主题行情演绎到当前位置,还能继续上车吗?

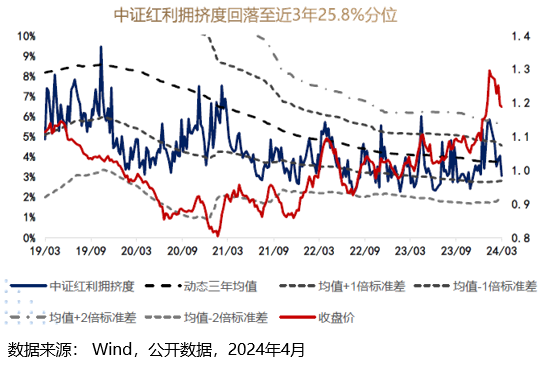

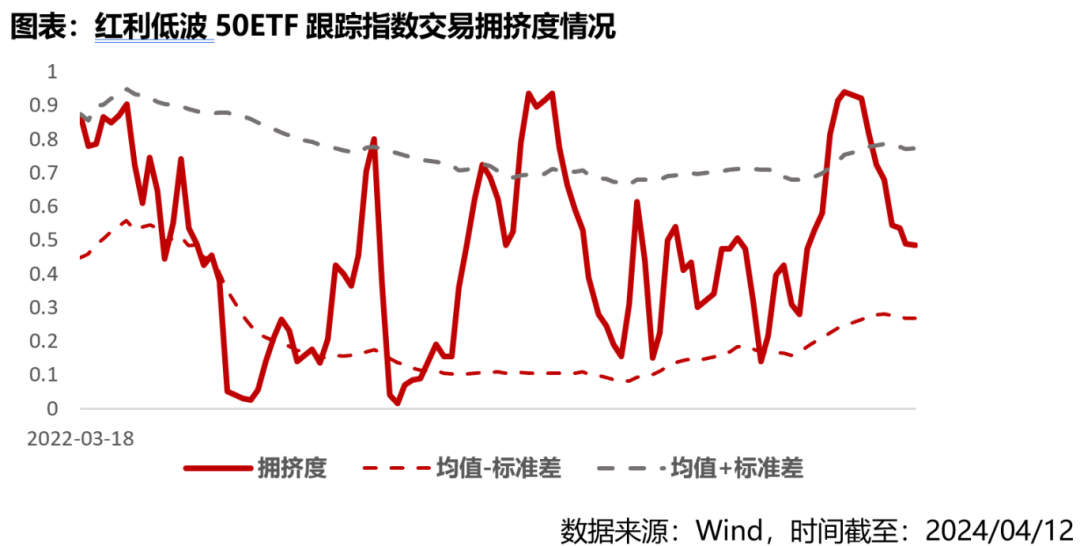

我们以中证红利指数和红利低波指数为例,来分析看看红利风格本身的交易情况。从市场规模来看,尽管红利主题基金近两年增速可观,但仍有成长空间,两只红利指数的成交额占全部A股成交额占比整体适中,均不足3%,(数据来源:太平洋证券,数据截至2024.03.08)。此外,两只指数的交易拥挤度未达峰值,均未触及正负1倍标准差预警线。

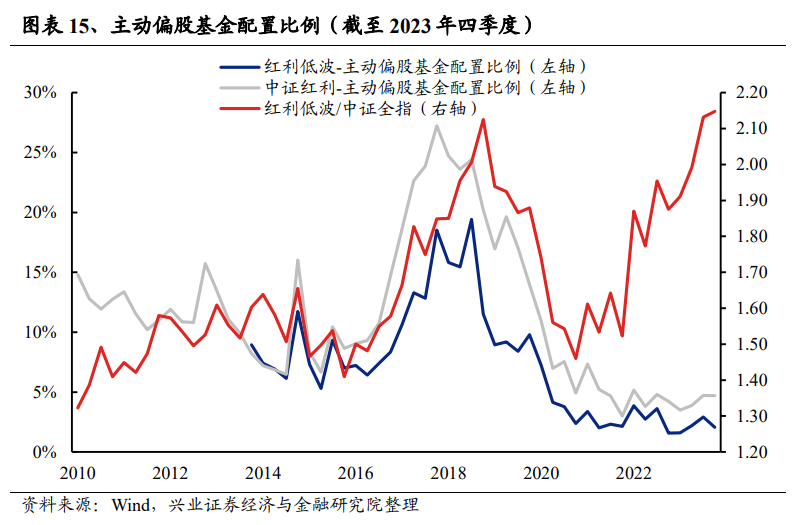

再看公募的持仓情况,截止去年四季度,无论从绝对持仓占比还是超配比例看,主动偏股基金对红利资产均是低配。

红利情绪经前期回调后已接近配置区间,面对基本面仍在磨底的现实情况,情绪的来回拉扯再加上资金博弈的复杂,红利资产在当前阶段的配置优势再度显现。

03 「红利」投资 大时代将至

当前时点再提红利策略,是因为红利投资的大时代正在路上。

时隔十年,新“国九条”的发布对普通投资者来说廓清了投资思路,其中最重要的莫过于迎接分红新思潮。

新“国九条”是史上最强调分红的“国九条”,全篇“分红”出现频率多达10次,强调“稳定性、持续性、可预期性”,这些具体措施这将强化A股整体分红意愿和力度——

发行端:完善发行上市制度,明确上市时要披露分红政策,强化发行上市全链条责任,加大发行承销监管力度

上市后监管端:全面完善减持规则,强化现金分红监管,引导回购注销等。沪深交易所配套发布新规征求意见,25年起(考察22-24财年)将多年不分红或分红比例偏低的公司纳入ST情形

退市端:配套发布新规,标准更严,维度更广,炒“壳”更难,安排更完善

政策一宣布,红利策略再次回到大众关注的C位——

01

华泰证券认为,新“国九条”发布体现了全流程监管促进高质量发展的思路,A股修复阶段,配置上建议保持红利思维,适度把握出口/供给/产业三大景气加分项

国信证券认为,市场目前仍处于轮动博弈期,随着经济企稳、政策发力,“红利+”迎来长期估值重塑

02

03

华宝证券认为,分红意愿强和低估值的行业及公司更可能延续未来的“红利”属性,关注红利扩散逻辑

除了政策端发力,不断加强分红制度建设,当前红利资产值得“上车”的原因还有2点:

资金博弈趋于复杂,市场寻找主线

当前市场交易逻辑总量层面共识的缺乏,主线逻辑还较为模糊。高增长、高景气行业相对稀缺,盈利稳定、且抵御市场波动能力较强的红利资产有望持续跑赢。

低利率环境,红利资产配置价值凸显

宽货币环境下,利率处于下行通道,红利资产作为典型的类债资产,得益于较高的股息率,具备较高的配置价值。

04 「红利+」 多元配置

给红利策略“加点料”,在高股息策略之外叠加其他的“投资buff”会产生什么效果呢?

红利+低波:相同风险水平投资回报更高

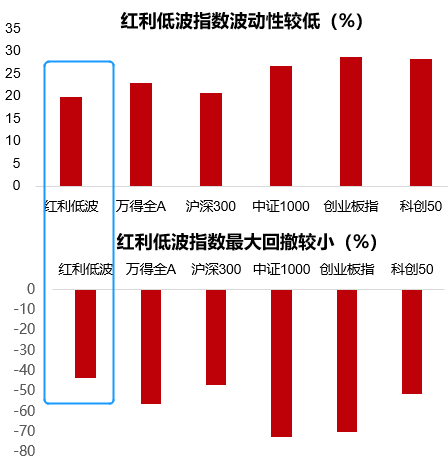

从收益稳定性表现来看,红利低波指数的波动性表现相对较低,且最大回撤相对可控。2013年以来,红利低波指数年化波动率为19.8%,最大回撤为-43.6%,均小于万得全A、沪深300、创业板指等常见宽基指数。(数据来源:Wind,数据截止2023.11.30)

数据来源:Wind,数据截止2023.11.30,指数过往业绩不预示来

数据来源:Wind,数据截止2023.11.30,指数过往业绩不预示来

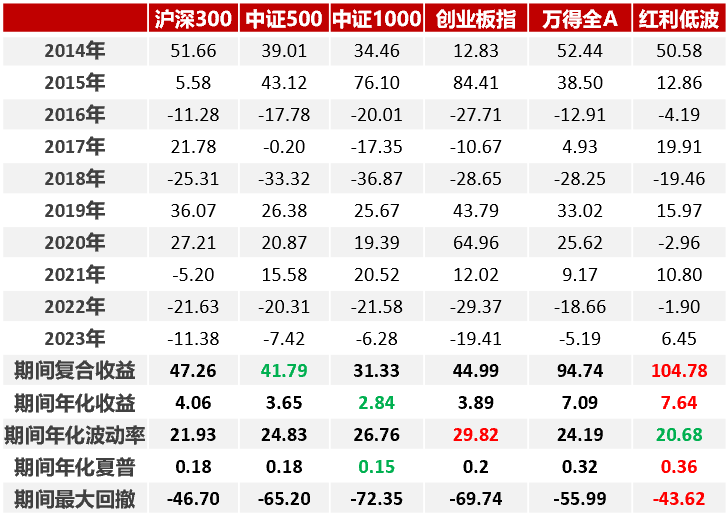

此外,红利低波策略与其他投资策略相比,在风险调整后收益方面表现优异,也就是说在相同的风险水平下,红利低波策略能够为投资者带来更高的回报,风险调整后的投资性价比突出。近10年,红利低波指数的收益率为104.78%,同时其年化波动率和夏普比率相较几个主要宽基指数也相对优异。

数据来源:Wind,数据区间:2014.01.01-2023.12.31。指数历史业绩不预示未来,详细注释见文末

数据来源:Wind,数据区间:2014.01.01-2023.12.31。指数历史业绩不预示未来,详细注释见文末

红利+央企+港股:性价比突出

说完大A的红利指数,我们把目光投向港股——不是A股红利资产追不起,而是港股红利更具性价比。

当前恒生指数市盈率仅8.47倍,处于近10年以来的8.06%分位,港股当前处于显著低估的态势。而且当前恒生沪深港通AH股溢价指数152.6%,即港股标的相较于A股的折价率达到52.6%,当前投资者对于港股的风险偏好明显处于低位。不论从绝对估值还是相对估值来看,当前港股展现出明显的投资性价比。

再看分红层面,在过去10年无论市场起伏,港股通央企红利指数股息率始终保持在7%左右,且近年还呈现上升的趋势。截至2023年12月31日,港股通央企红利指数股息率为8.04%,显著高于恒生港股通高股息率、恒生港股通、恒生指数。(股息率为近12个月股息率)

小夏家的红利低波50ETF(159547)及港股央企红利ETF(513910)分别跟踪上述两只红利策略指数,为想要进行红利策略配置的小伙伴提供了另一种打开方式。

虽然不确定性在短期内仍将主导市场情绪,但“云开月明”之势终将逐渐明朗。跨越周期,红利资产投资仍具有突出的投资价值。

滑动查看完整提示:

红利低波指数2019-2023年完整年度业绩为:15.97%、-2.96%、10.8%、-1.9%、6.45%,指数历史业绩不预示基金产品未来表现。

港股通央企红利指数2019-2023年完整年度业绩为:-0.69%、-21.2%、17.72%、-10.71%、-2.02%,指数历史业绩不预示基金产品未来表现。

文中提及基金作为交易型开放式指数证券投资基金,特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、申购赎回的代理买卖风险、基金收益分配后基金份额净值低于面值的风险、第三方机构服务的风险等。本基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。

风险提示:

1. 红利低波50ETF为股票基金,预期风险与预期收益水平高于混合基金、债券基金与货币市场基金,属于中风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。港股央企红利ETF为股票基金,预期风险与预期收益水平高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

2. 投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

3. 基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

4. 基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5. 基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6. 基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

7. 中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

8. 各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

9. 本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

10. 本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。

11. 市场有风险,投资须谨慎。

本文作者可以追加内容哦 !