2023-2027年中国第三代半导体行业影响因素分析

一、有利因素

(一)第三代半导体材料优势明显

一是速度更快,有助于提高芯片性能。第三代半导体采用宽禁带材料,关断时候的漏电电流更小,导通时候的导通阻抗更小,且寄生电容远远小于硅工艺材料,所以芯片运行速度更快,功耗消耗更低,待机时间更长。第三代半导体可以用较大的工艺节点达到硅材料先进节点的部分性能。

二是能量转换效率高,功率损耗小。以新能源汽车为例,相比用传统硅芯片(如IGBT)驱动的电动汽车,用第三代半导体材料芯片驱动的新能源汽车的能量耗损低5倍左右,由此大幅增加续航里程。从节能的角度考虑,一个大型数据中心机房一年的耗电相当于一个中等城市的用电量,如果采用第三代半导体芯片来控制电源,相比传统的硅芯片,将能省下大量电力。

三是可以承受更大的功率和更高的电压。第三代半导体可大幅提高产品的功率密度,适应更高功率、更高电压、更大电流的未来电动车的需要。基于上述优点,新能源汽车、5G、人工智能及超大数据中心等新应用场景的打开,将给第三代半导体带来巨大的发展空间,催生上万亿元的潜在市场。更为重要的是,第三代半导体未来将在帮助人类普及新兴能源、发展清洁能源、实现碳中和这一目标中发挥重大作用。

(二)碳化硅电气性能优异,下游应用场景丰富

碳化硅作为第三代宽禁带半导体材料的代表,在禁带宽度、击穿电场、热导率、电子饱和速率、抗辐射能力等关键参数方面具有显著优势,满足了现代工业对高功率、高电压、高频率的需求,主要被用于制作高速、高频、大功率及发光电子元器件,下游应用领域包括智能电网、新能源汽车、光伏风电、5G通信等,在功率器件领域,碳化硅二极管、MOSFET已经开始商业化应用。

按照电学性能的不同,碳化硅材料制成的器件分为导电型碳化硅功率器件和半绝缘型碳化硅射频器件,两种类型碳化硅器件的终端应用领域不同。导电型碳化硅功率器件是通过在低电阻率的导电型衬底上生长碳化硅外延层后进一步加工制成,包括造肖特基二极管、MOSFET、IGBT等,主要用于电动汽车、光伏发电、轨道交通、智能电网、数据中心、充电等。半绝缘型碳化硅基射频器件是通过在高电阻率的半绝缘型碳化硅衬底上生长氮化镓外延层后进一步加工制成,包括HEMT等氮化镓射频器件,主要用于5G通信、车载通信、国防应用、数据传输、航空航天。

(三)氮化镓优异性能支撑广阔应用

氮化镓材料具备更宽的禁带宽度、更高的击穿电场、更高的热导率、更高的电子饱和速率及更优的抗辐照能力,目前其主要应用方向可分为:电力电子领域、射频电子领域以及光电子领域。

电力电子领域:氮化镓高低损耗与高频率的材料特性使其在电力电子领域具备应用优势,尤其是在消费电子充电器、电源适配器等领域具有相当的渗透潜力。

射频电子领域:氮化镓射频器件主要应用于军用雷达、卫星通讯、5G基站等方面,由于涉及国家安全,海外企业对高性能氮化镓器件实行对华禁运。在国产替代的迫切要求下,相关氮化镓射频器件企业已逐步打破国外垄断,取得技术进步。以5G通信为例,虽然消费者可以通过5G获得更高的带宽、更低的延迟和更先进的服务,但是这也将意味着服务价格会有所提高,而对电信和网络运营商而言,设备和运营成本几乎会是指数上升,主要原因就是5G比4G需要更多的电力消耗、更多基站布局以及更大的边缘网络容量。

光电子领域:氮化镓材料可以用于制备高性能的LED(发光二极管)和LD(激光二极管)器件。LED具有高亮度、低功耗、长寿命和环保等优点,被广泛应用于室内和室外照明、汽车车灯、显示屏、信号灯等领域。而LD则可以用于通信、医疗、工业加工等领域,具有较高的能量转换效率、较小的尺寸和较快的开关速度等特点。其次,氮化镓材料还可以用于制备高性能的光电子器件,如光电探测器、太阳能电池和光通信器件等。

二、不利因素

(一)海外龙头主导碳化硅出货量,全球有效产能仍不足

当前制约碳化硅器件大规模商业化应用的主要因素在于高成本,碳化硅衬底制造难度大、良率低为主要原因。全球碳化硅市场呈美国、欧洲、日本三足鼎立的格局,国内龙头企业仅天科合达和天岳先进占据了全球碳化硅衬底市场份额。在全球导电型碳化硅衬底市场中,Wolfspeed占据超60%的市场份额,II-VI和Rohm的子公司SiCrystal分别占据16%和12%,位列第二和第三;在半绝缘型碳化硅衬底市场中,Wolfspeed、II-VI和天岳先进各占据约30%的市场份额。我国在碳化硅领域起步较晚,当前国内厂商在碳化硅衬底产品上与国外龙头仍存在一定差距。国内主要以4英寸碳化硅衬底为主,仅少数企业如天岳先进、露笑科技等实现6英寸衬底的销售,而多家国际一线厂商已实现6英寸碳化硅衬底的稳定供应,Wolfspeed、英飞凌和罗姆等正积极布局8英寸碳化硅衬底生产产线,量产指日可待。

目前全球碳化硅衬底有效年产能不足,面对紧张的供需关系,海外龙头企业加速扩产,积极布局8英寸碳化硅衬底的量产。Wolfspeed于2022年4月启用全球首家8英寸碳化硅晶圆厂,为目前唯一一家实现8英寸碳化硅量产的厂商,并于2023年上半年在德国再建8英寸碳化硅工厂,其他国际厂商如罗姆、英飞凌、Soitec、意法半导体等均计划于2023年量产8英寸碳化硅衬底产品;而国内厂商除了烁科晶体已实现8英寸碳化硅衬底小批量量产,天科合达、晶盛机电宣布于2023年小批量量产8英寸碳化硅衬底外,其余厂商还处于加速建设6英寸碳化硅衬底产线以突破产能的阶段。因此在行业形成稳定、规模化出货前,碳化硅衬底将持续呈现供不应求的格局。(二)氮化镓发展面临难题

技术难题:氮化镓技术的研发和应用涉及到多个领域,包括材料、器件、工艺等,技术难度较高。同时,氮化镓器件在高温、高电压、高电流等极端工作条件下可能存在可靠性问题,需要进一步研究和改进。

成本压力:氮化镓制造成本相对较高,尤其是在大规模生产中,需要投入大量的人力和物力资源,增加了生产成本。这限制了氮化镓在某些领域的应用。

产业链整合不足:氮化镓产业链包括材料制备、器件设计、制造和封装等环节,如果产业链整合不足,各环节之间的沟通和协作不畅,会导致生产效率低下,成本增加。

(三)中国发展第三代半导体产业面临的其他挑战

缺乏战略研究、长期稳定支持科技力量的科研计划投入及系统性推进实施策略;原始创新能力不足,产业技术积累不够;企业小、散、弱,低水平同质竞争,集中度低,缺乏有效实现产业链协同发展的机制;缺乏企业有效参与、开放的研发中试平台,特别是材料和装备的验证平台;标准、检测认证、质量评价体系相比发展进程落后;缺乏鼓励社会资本参与中早期研发的机制和通道,存在政府、市场双失灵现象。

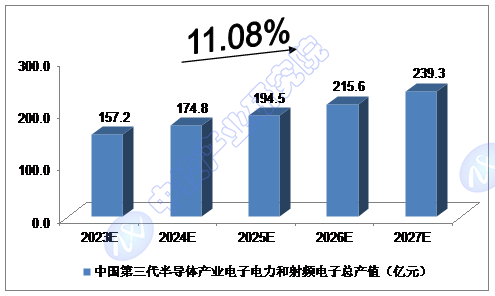

2023-2027年中国第三代半导体产业功率电子和射频电子总产值预测

2021年,中国第三代半导体产业功率电子和射频电子总产值达到127亿元;2022年,中国第三代半导体产业功率电子和射频电子总产值达到141.7亿元。

我们预计,2023年我国第三代半导体产业功率电子和射频电子总产值将达到157.2亿元,未来五年(2023-2027)年均复合增长率约为11.08%,2027年将达到239.3亿元。

图表 中投顾问对2023-2027年中国第三代半导体产业功率电子和射频电子总产值预测

数据来源:中投产业研究院

本文作者可以追加内容哦 !