2023年12月26日,浙江晶阳机电股份有限公司(简称“晶阳机电”或“发行人”)向北交所提交了上市申请材料,正式向北交所发起冲击。据发行人自述,公司是一家专业从事光伏及半导体行业晶体生长设备的研发、制造和销售的高新技术企业,公司主要产品为单晶生长炉和单晶硅棒,主要应用于光伏硅料、硅片及半导体材料生产厂家。

据招股书显示,发行人的多项财务指标取得令人咂舌的增长幅度,总资产从2020年12月31日的1.74亿元增长至2022年12月31日的5.06亿元,年均复合增长率高达70.63%。营业收入2020年全年也不过1.06亿元,2023年仅1-6月份就已经高达1.55亿元,如果下半年发行人营收规模保持和上半年相当,发行人在报告期内营业收入将实现43.08%的年均复合增长率。考虑到发行人此次申报期几乎涵盖了整个公共卫生事件期间、不少企业维持正常的生产经营都困难,而发行人业绩却一路逆势暴增,着实令人感觉到不可思议。

实际上只要通读完发行人的招股书便不难发现,发行人的谜团不仅表现在业绩增长的合理性,其余诸如增长质量、供销体系、创新能力、合规经营等方面无一不给人满脸疑惑。对此,估值之家将为诸位读者抽丝剥茧,层层深入地还原一个真实的发行人。

一、专业化与一体化之辩:行业一体化进程加速,专业化厂商生存压力陡增,竞争格局重塑下发展前景不明

我国自2020年提出“2030年碳达峰、2060年碳中和”的总体目标后,中央及各地政府纷纷出台支持各项配套政策,新能源领域迎来了前所未有的发展机遇。光伏行业作为减少碳排放的重要行业,不少人将其视为能源转型的主力军,是实现“双碳”目标的重要推手。为把握光伏行业发展机遇,硅片制造企业持续公布扩产计划。光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,全球硅片市场尤其是我国硅片市场规模发展迅速,从2018年的107.1GW迅速增长至2023年的622GW,已经连续6年占全球硅片产量比重维持在90%以上。

正所谓“飘风不终朝,骤雨不终日”,如此异于常态的增长速度断然不可持续。在经历过长达6年的急速狂飙之后,整个光伏行业终于迎来的踩刹车的阶段。据不完全统计,仅2024年开年至今,行业内已有超10个项目生变,终止、延期、停产,如上市公司海源新材于2024年3月19日发布公告称,经与全椒政府友好协商后,决定终止滁州15GW电池及3GW组件项目。有分析机构预测,2024年光伏安装量增长正值组件价格维持在纪录低点,一些制造商今年将亏本销售,特别是多晶硅、硅片、电池片和组件制造商难以维持盈利能力。

行业盈利空间的快速压缩深刻地影响了整个行业的竞争格局,为了扩大盈利空间并增强议价能力,不少光伏企业将目光转向了一体化。除了基本已经完成一体化转型的隆基绿能、晶科能源、晶澳科技等头部企业外,一些颈部和胸部硅片企业也加入了一体化大军,持续低将自身的产业链向上游延伸,如弘元绿能、京运通、双良节能在从事传统的硅片生产业务外,目前都已经纷纷涉足设备制造业务,并都不约而同地适时进一步涉足更上游的硅料行业;TCL中环虽嘴上一直坚称不做一体化,但是行动却很诚实,广州市首个大型光伏制造业项目——TCL中环百亿级太阳能电池项目已经施工近一年了。

显而易见,在整个行业一体化进程持续加快的背景下,专注于个别模块或细分领域的光伏企业竞争力势必会有所下降。例如,曾有“世界硅王”之称的协鑫集团旗下港股上市公司协鑫科技于2024年3月15日率先发布了2023年财报。财报显示,受到过去一年硅料价格大幅下跌的影响,公司2023年营收和利润同比都出现了下滑;其中营收337.01亿元,同比下滑6.2%,归母净利润25.1亿元,下滑84.7%。上市公司尚且不能幸免,更何况资金实力都稍逊一筹的非上市企业。不幸的是,发行人本身便是处在产品线过于单一的尴尬境地。

发行人专注于硅片生产设备的生产,产品结构方面,2020年度至2023年1-6月来源于单晶生长炉的收入占主营业务收入的比重分别为82.72%、89.66%、85.56%、83.51%,全部都在80%以上;客户结构方面,发行人2020年度至2023年1-6月来源于前五大客户的收入占主营业务收入的比重分别为100.00%、95.05%、89.52%、100.00%,对个别客户的依赖程度已达到极致。

综上,在光伏行业整体因产能过剩一体化进程快速推进的情况下,只深耕细分行业的传统光伏厂商面临了前所未有的生存压力,发行人这种产品线过于单一的模式,发展前景似乎要打上一个不小的问号。

二、增长速度与质量之困:产品结构单一,客户集中度急速提升,应收账款占比及回款风险陡增,收入确认准确性存疑,营收高速增长下质量持续下滑

报告期内,公司各年度营业收入分别为10,576.29万元、12,420.63万元、17,522.19万元、15,488.67万元,增长率分别为17.44%、41.07%和76.79%。在最近的2023年1-6月,行业平均收入增长率仅为14.60%,发行人的营收增长速度同行业。不过,在对发行人的营收增长内容进行考察后可以发现,发行人营收增长的质量并不让人感到满意。

首先,产品结构过于单一,主打产品市占率低下,盈利可持续性存疑。如前文所述,发行人是一家专业从事光伏及半导体行业晶体生长设备的研发、制造和销售的高新技术企业,表明上看是一家有着较强独立生存能力的企业,但从产品结构反映的经营现状看,似乎并非如此。报告期内,发行人目前仅有两款产品能够给公司带来稳定的营收,即单晶生长炉和硅芯炉,其中2020年度-2023年1-6月源于单晶生长炉的收入占总营收的比重分别为82.72%、89.66%、85.56%、83.51%,长期稳定在80%以上。不过,与对单一成品高依赖形成鲜明对比的是,发行人主打产品的市场占有率却非常之低。据发行人自述,公司160型单晶生长炉截止2022年4月的市场占有率只有0.88%,即便延后至2023年3月市场占有率也只有2.01%。鉴于光伏行业的是公认的龙头引领型行业,发行人的市占率和竞争对手相比显然毫无优势。换言之,发行人目前是将自身的命运押宝在一款市场上并无十足竞争力的产品,一旦竞争对手推出更具技术成本优势的替代品,将对发行人造成致命性威胁,盈利可持续性存在相当大的疑问。

其次,客户集中度急速上升,对个别客户依赖程度大幅增加。2020年度-2023年1-6月,发行人前五大客户销售额占当年销售额的比重分别为100%、95.05%、89.52%、100%,客户集中度之高远超一般投资者认知。尤其是第一大客户,发行人对其销售额占比从2021年度的34.10%猛增至2023年1-6月的59.37%,对应的销售额大幅增加近5000万元,而同期发行人总营收增长也不过4000万元,发行人这段期间的增长几乎全部来自于这一家客户。很明显,不管是从投资的角度还是从经营的角度看,对个别客户的过度依赖都不是一件好事情,它不仅意味着发行人很可能丧失了商业竞争中最为重要的议价能力,更意味着将自己的命运拱手交付给他人。

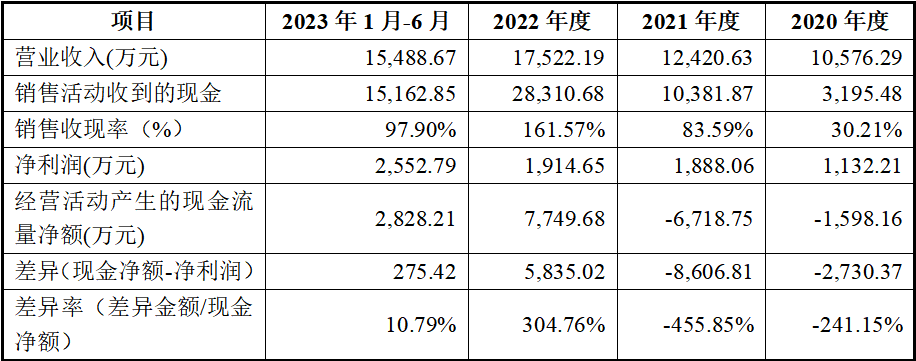

再次,应收款项余额居高不下,期后回款及逾期情况双双恶化。如前文所述,发行人报告期内的营收增长速度完全偏离行业正常发展规律,这一点本身就已经足够让人难以置信。更为糟糕的是,发行人的高营收并没有带来高回报,各年度应收款项占营业收入的比重长期居高不下,具体情况如下:

报告期内,公司应收款项占营业收入的比例分别为57.49%、105.68%、77.25%、87.11%,大量的营业收入并没有带来足够的现金,销售的收款情况实在不容乐观。与此同时,发行人应收款项逾期情况和期后回款情况也在双双恶化。据招股书披露,发行人报告期内信用期外应收账款余额占比从2020年末的8.08%一路飙升至2023年6月30日的39.87%,同期的期后回款金额占比分别为100.00%、100.00%、73.21%、633%。很明显,发行人当前的营收增长很可能是通过放宽信用政策实现的,营收增长存在很大概率的人为调节的嫌疑。

最后,业绩表现与现流匹配度起伏不定,收入确认准确性存疑。对于任何一家企业来说,销售的最终目的是能够收到现金,不然再多的营收也只不过是赔本赚吆喝。正如海尔董事长张瑞敏所一直坚持的,“营收没有现金流支持的利润就不算利润,没有利润支持的销售额就不算销售额”。可惜的是,发行人销售活动的收现情况并不理想,具体情况如下:

如上表,发行人报告内销售收现率分别为30.21%、83.59%、161.57%、97.90%,各期销售收现率起伏非常之大。净利润与经营活动产生的现金流量净额的差异率更是有过之无不及,报告期各期差异率分别为-241.15%、-455.85%、304.76%、10.79%。客观而言,由于账期的存在,收入确认时点与实际收款时点确实会存在一定时间差,但正常来说一般不超过合同规定的信用期限,而正常的信用期限多在30天内,最长不超过6个月。发行人报告期内营业收入与销售收现情况差异如此之大,收入确认时点与实际收款时点显然已经超过了正常的账期。鉴于发行人一再宣称主要客户资金实力雄厚,信用情况良好,上述差异原因如果不是发行人客户故意延迟付款所致,那只能是发行人自身的问题,即发行人很可能为了业绩表现,提前确认了某些客户的收入。

三、供销体系之谜:主要客户雷打不动,主要供应商却频繁变动,关联交易内容庞杂,供销体系疑云重重

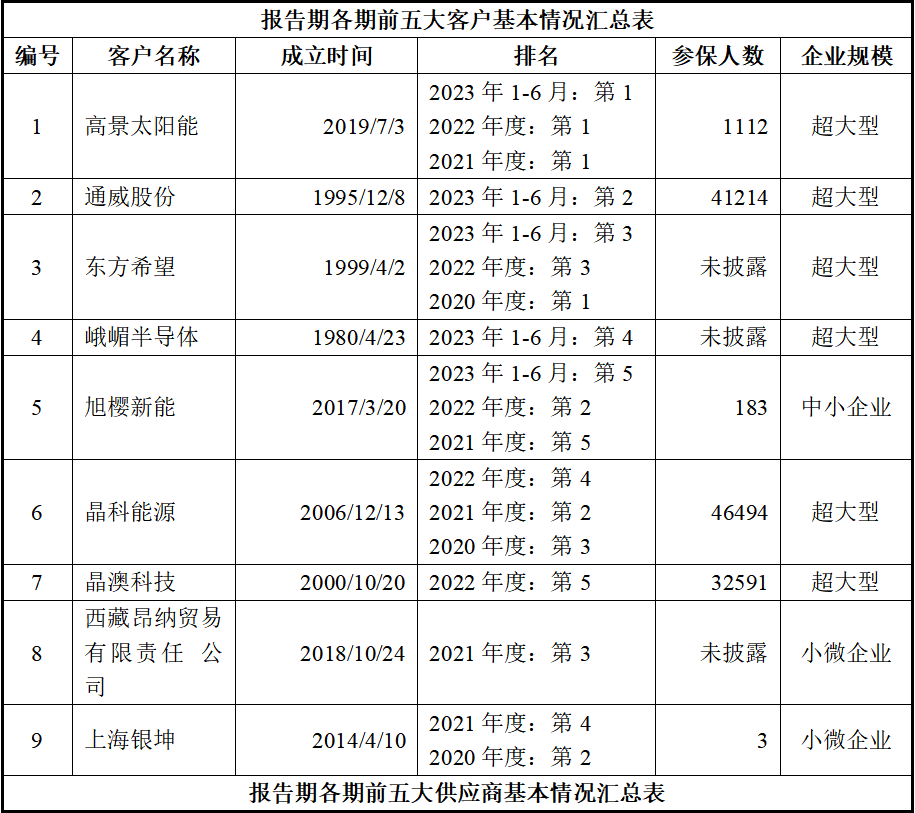

如上文所述,发行人对个别客户的依赖程度非常之高,这不仅体现在销售额占比,还体现在客户的变动频率上。报告期内,发行人共有9名客户入围前五大客户,其中7家多次入围前五大客户,仅2名客户是一次入围客户,其中第一大客户更是连续三个报告期蝉联第一,主要客户几乎处于雷打不动的状态。不过,让人感到不解的是,和销售端客户表现异常稳定形成鲜明对比的是,发行人前五大的供应商变动却非常之频繁,具体情况如下表:

如上表,报告期内,发行人共有15家供应商入围过各期前五大供应商,但其中多次入围前五大仅3家,其余12家在前五大供应商全部都是一轮游的状态。不仅如此,在不少供应商中存在多处异常迹象,如披露的参保人数在50人以下的有10家,企业类型属于小微企业和中小企业的有12家,在申报期或申报前两年内成立的有6家。换言之,发行人当前的主要供应商不仅大多数属于一锤子买卖,在经营规模、企业类型、成立时间等方面并未表现出应该有的水平。

很明显,发行人的销售端和采购端完全走向了两个极端,销售端客户稳定得有些不正常,采购端供应商变动得同样不正常。

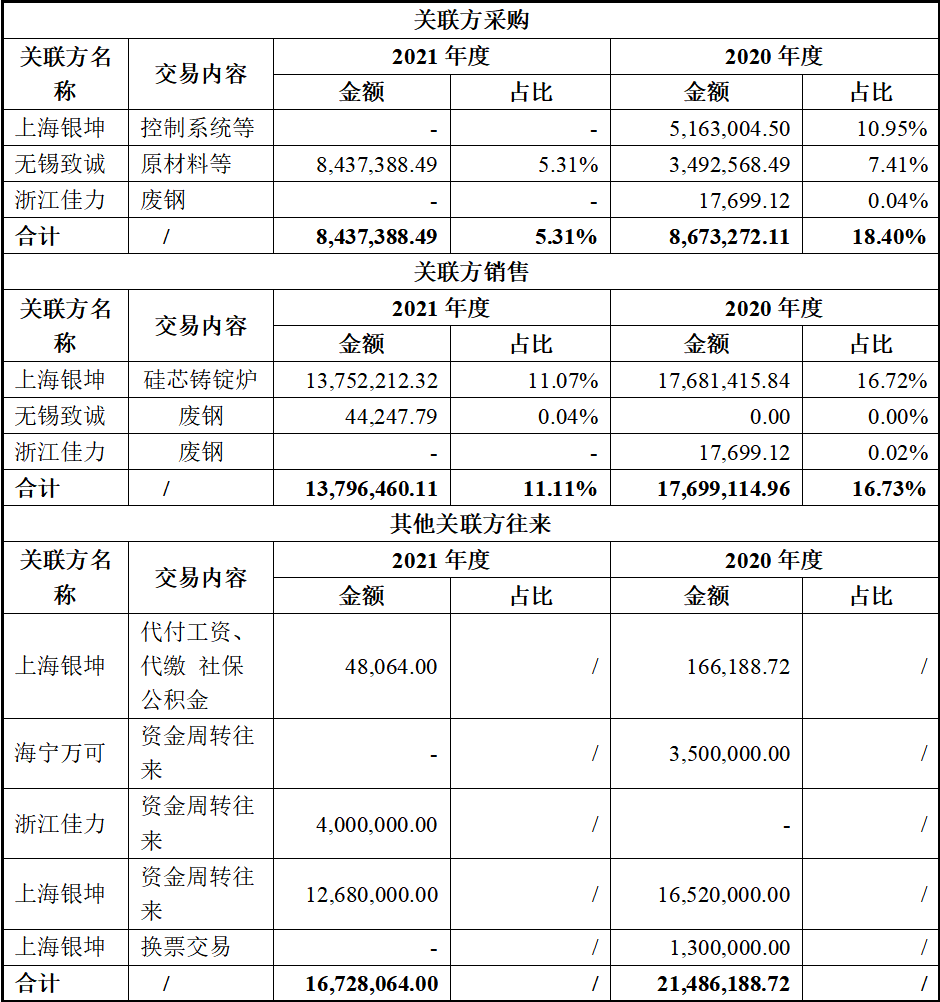

除此之外,发行人供销体系的另一大疑点便是关联方交易事项相当之多,采购端对关联方的依赖程度过高,具体情况如下:

通过以上梳理不难看出,发行人当下的购销体系的现状是:销售端过于依赖个别客户,采购端并未建立稳定的供应商体系,前者不利于增强自身的议价能力,后者则很难降低自身的采购成本。更令人感到忧心的是,发行人在供销两端对特定关联方的依赖程度都非常之高。在最基本的供销体系都未成熟的情况下,发行人若想保证公司长久稳定地发展,显然有很大难度。

四、创新能力之疑:发明专利多申报前突击取得,研发投入力度和效率与同行差距大,技术创新能力存疑

据发行人自述,“公司自成立以来,不断进行技术和产品创新,丰富产品规格种类,推动先进晶体硅生长技术和设备的本土化发展进程,具有较强的创新能力优势”,但从发行人的实际表现来看,发行人似乎有些自吹自擂,上述说法并无坚实事实基础。

首先,在产品种类并不丰富。如上文上述,发行人报告期内目前仅有单晶炉生长设备和硅芯炉两款产品,其中单晶炉生长设备仅有4个型号,硅芯炉只有1个型号。无论从产品种类,还是规格型号看,发行人的产品线都相当单一。

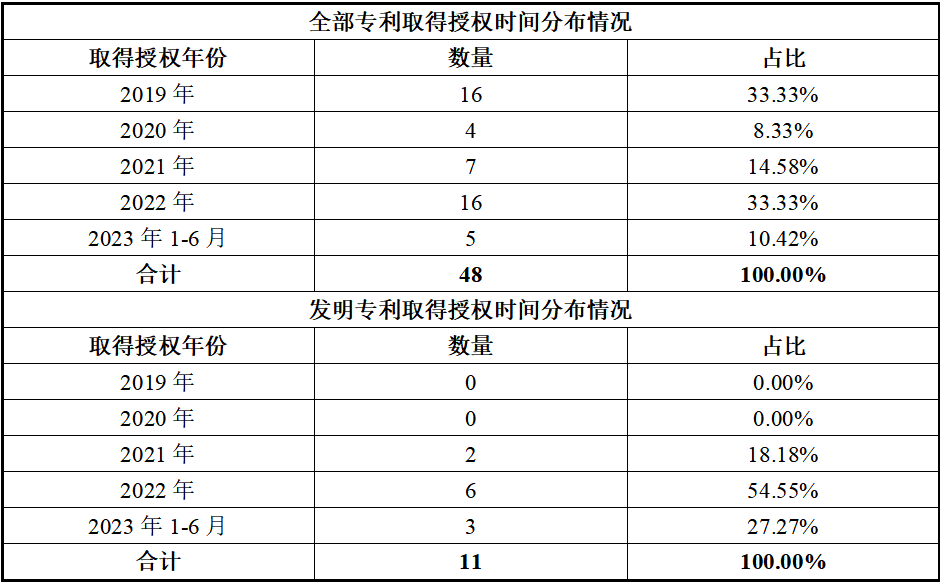

其次,核心技术取得时间扎堆,专技术金量有待检验。截止2023年6月30日,发行人共取得48项专利,其中发明专利11项,实用新型专利37项,最能体现创新实力的发明专利还不到四分之一,占比并不高。发行人为了表明自身对技术创新的重视,尽管特别强调“公司自成立以来,不断进行技术和产品创新”,但从发行人专利取得授权的时间点来看,发行人似乎有些自打嘴巴,具体情况如下:

如上表,发行人目前取得的48项专利中,取得时间大多集中在2019年和2022年,这两年取得的专利数量占公司全部数量的比例高达66.67%,于其他年份。正常来说,由于研发活动多根据公司前瞻发展计划制定,受市场环境波动影响较小,除非出现重大技术突破,研发投入和研发成果之间不会出现很强的波动性。而发行人各年度研发成果波动如此巨大,说明发行人并没有建立起一套能够保证公司持续创新的研发体系,研发成果的取得呈现出较强的随机性。

更为严重的是,最能体现创新能力的发明专利计划全部是在申报期末突击取得,技术储备相当薄弱,技术的真实含金量也有待检验。据公开信息显示,发行人成立于2017年3月15日,距离此次申报北交所大约已经6年多的时间了。令人感到奇怪的是,发行人目前取得的11项发明专利中竟然有9项是在申报的最后一年半内取得的,2021年之前的近4年内竟然毫无斩获。至少从研发成果的取得时间看,发行人当前的研发活动显然与发行人自述的 “不断进行技术和产品创新”相矛盾。考虑到研发成果从落地到大规模生产,再到市场化应用本身就会存在一定的推广周期,而发行人的发明专利的取得时间几乎全部小于1.5年,如此短的时间内显然并不足以检验发行人当前核心技术的含金量。

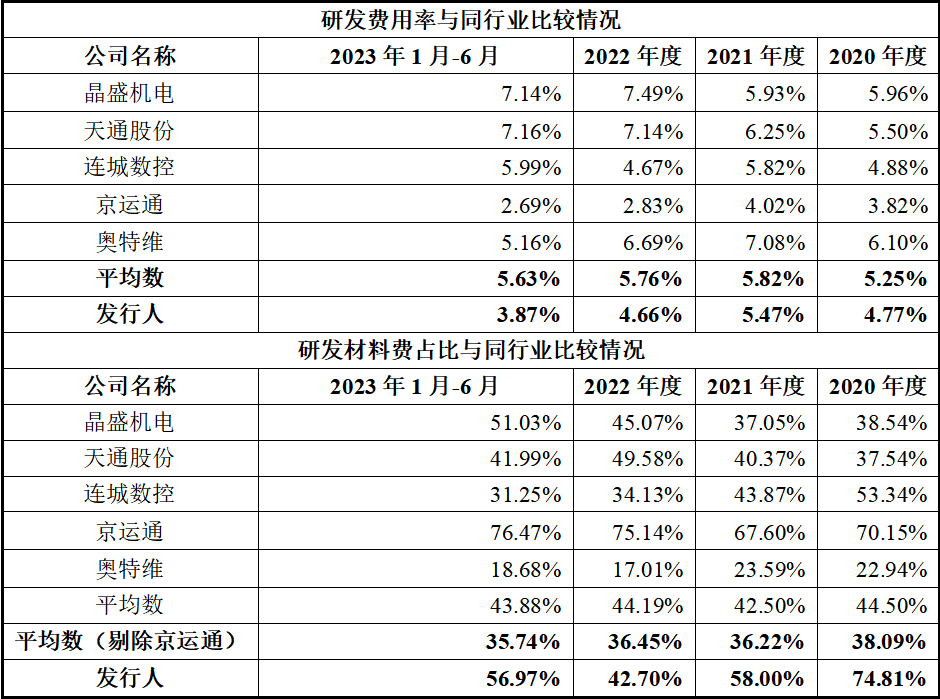

最后,技术实力与同行业差距大,且研发投入和研发效率均逊于同行。上文述及,发行人目前共有11项发明专利,而同行业可比公司同期平均发明专利数量为89.4项,发行人的技术实力和同行业有着不小的差距。发行人当前技不如人也就罢了,更为致命的是,发行人并没有表现出奋起直追的意愿和潜力,研发投入力度和研发效率与同行同样存在差距,具体情况如下:

如上表,研发费用率作为最难反映研发投入力度的财务指标,发行人报告期各期的表现分别为4.77%、5.47%、4.66%、3.87%,而同行业可比公司平均数分别为5.25%、5.82%、5.76%、5.63%,发行人各期清一色处于落后状态。研发投入的规模差距更大,仅以2023年1-6月为例,发行人该期间内研发投入总金额为598.70万元,同行业可比公司平均研发投入高达22,470.41万元,研发投入力度是发行人的37.53倍,差距一目了然。

不仅如此,发行人不但研发投入力度不足,研发投入效率也有待提升。报告期内,发行人各期研发材料费占研发费用的比例分别为74.81%、58.00%、42.70%、56.97%,而同期同行业公司平均比率分别为44.50%、42.50%、44.19%、43.18%,发行人研发材料费率高出不少。换言之,和同行业公司研发活动主要通过富有创造性的研发人员以及先进的机器设备来完成不同,发行人的研发活动的内容主要是无休止地投入各种原材料,研发活动的创新性和成果含金量存在疑问。

综上,发行人作为一家营收高度依赖单一产品的公司,对于研发活动的管理却表现出与产品结构不相匹配的混乱与低效。鉴于发行人相当一部分研发成果是在申报期内匆忙取得,且研发投入力度和效率和同行业都存在一定差距,仅就技术能力一项而言,发行人无论是客观硬件,还是主观意愿,似乎都不具备追赶同行业的条件。发行人和同行业的技术创新能力很可能出现三轮车追汽车,距离越追越远的尴尬局面。

五、合规经营之难:票据频频违规使用,银行转贷屡见不鲜,股权代持未合规披露

众所周知,由于上市公司牵涉的利益群体相当广泛,为保护各方利益,无论是从满足监管要求考虑,还是从企业日常经营出发,合规经营是对拟上市企业都是最基本的要求。可惜的是,发行人在方面的表现有些差强人意。

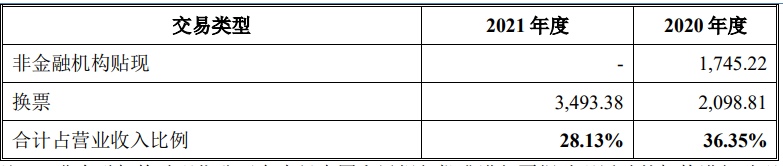

据招股书披露,发行人申报期各期末应收票据余额分别为3630.98万元、7084.90万元、4740.06万元、6811.40万元,而同期应收账款余额分别仅为1351.07万元、435.54万元、3696.15万元、2023.02万元,前者一直远高于后者。正常来说,票据支付虽有其便捷性,但因其后续背书转让仅发生在交易双方之间,并不会在银行留痕,具有较高的交易风险,因而一般是作为银行转账的辅助手段,很少将其作为主要支付手段。发行人在这个问题上再一次选择了特立独行,不仅票据交易金额巨大,还频频违规操作。

报告期内,发行人在报告期内存在票据非金融机构贴现、换取相对小额票据用于货款支付(以下简称“换票”)等票据使用不规范情况。其中2020年度非金融机构贴现和换票交易金额占当年营收比例为36.35%,2022年度换票交易金额占营业收入比例为28.13%。换句话说,发行人2020年度、2021年度每年大约都有三分之一左右的销售回款通过非合规方式取得,交易风险相当之高。

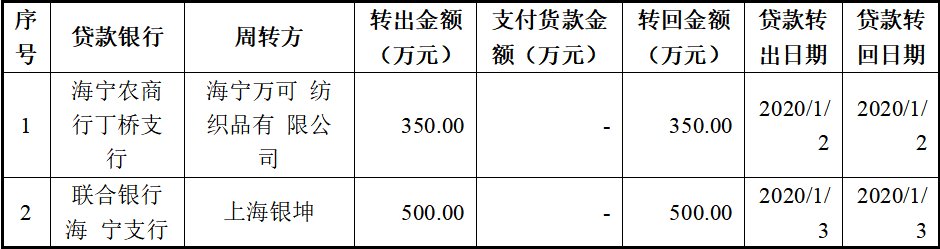

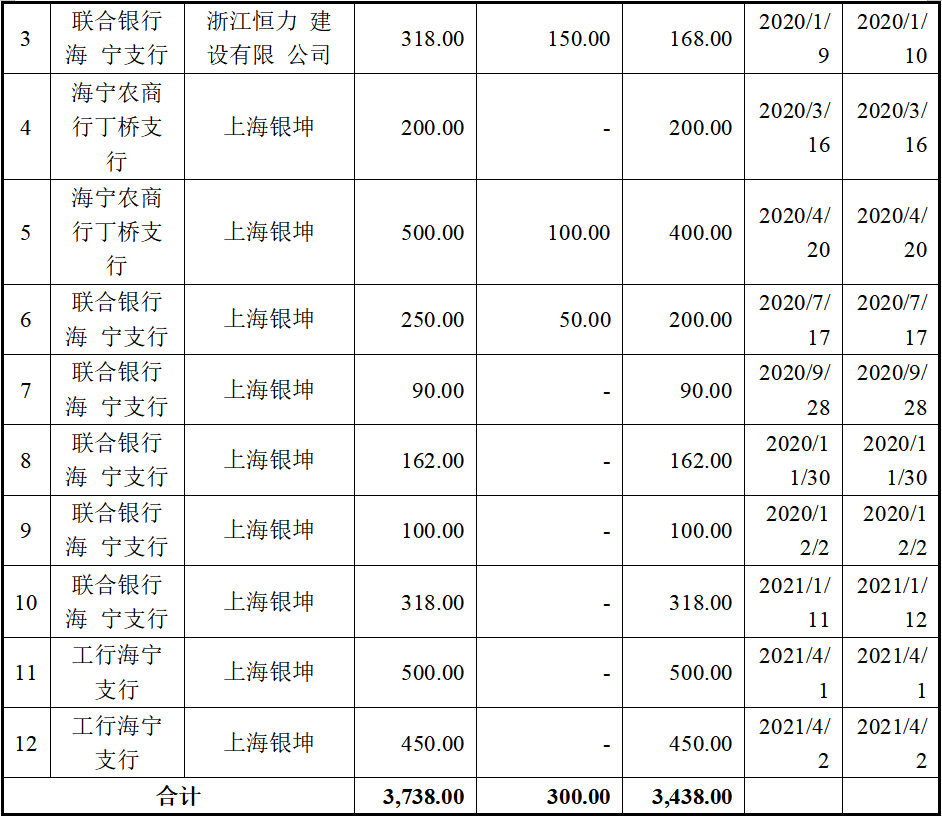

与此同时,发行人报告期内与关联方之间频繁发生银行转贷,通过与关联方虚构交易套取银行资金,具体情况如下:

如上表,报告期内,发行人通过供应商转贷的形式累计从银行套取资金3738万元,其中仅有300万元是用来支付货款,该行为已经违反了《贷款通则》和《流动资金贷款管理暂行办法》等相关规定。鉴于转贷事项并无真实交易背景,一般需要发行人、银行、供应商等多方通力配合才能完成,如果发行人与转贷相关方没有特殊利益关系,断难让人信服。

最后,部分股东股权代持未及时披露,合规信披观念淡薄。梳理完发行人的发展历程可以发现,股权代持事项几乎贯穿于发行人发展的始终。目前已经公布的股权代持事项有,公司实控人程旭兵、杨金海于2017年3月委托妻子、母亲等亲属合计代持发行人38%的股份;2017年4月、2019年7月,公司核心技术人员徐永根分别两次将自身所持有上海银坤股份转让给公司内审主管童静;2021年1月,公司重要自然人股东陈伟华先后帮助另外5名自然人代持公司1.25%的股份。此次申报上市前,发行人未就上述任何事项向投资者说明,甚至部分股权转让连工商变更手续都未办理。

考虑到发行人实控人程旭兵、杨金海,分别仅直接持有发行人16.28%、7.33%的股份,算上间接持有股份的发行人21.51%的股份,合计持股仍然只有45.11%,对发行人并未形成绝对控制。而发行人如此频繁的发生股权代持事项,不仅会影响发行人自身控制权的稳定性,还可能影响投资者对公司实控人以及控制权的识别。

本文作者可以追加内容哦 !