进入2024年,乳山市国有资本运营有限公司(以下简称“乳山国运”)已经连续发行了4笔债券,分别为私募债“24乳山01”,中期票据“24乳山国运MTN003”、“24乳山国运MTN002”“24乳山国运MTN001”,发行规模累计23.73亿元,近乎占存量债券规模的(56.88亿元)的一半。2024年以来,多地城投公司进入化解存量债券阶段,对于乳山国运大规模新增债券规模,以及新增债券将用作何种用途,值得关注。

值得注意的是,大公国际评级公司曾就乳山国运2023年进行跟踪评级,关注到乳山国运多项问题,如公司盈利水平仍很弱,经营性净现金流波动较大,存货及应收类款项规模较大,在建及拟建项目对资金需求仍较大,同时有息债务规模持续增长,对外担保规模较大,仍存在一定或有风险等问题。

融资工具消耗殆尽

公开资料显示,乳山国运成立于2015年4月,是由乳山市国有资产服务中心(以下简称“乳山市国资中心”,原乳山市国有资产管理局)受乳山市人民政府委托出资组建的具有独立法人地位的国有控股公司。截至2023年3月末,乳山市国资中心持股比例增至100%,为公司控股股东及实际控制人。公司注册资本为20.1亿元,实收资本0.10亿元,目前公司的主体信用评级为AA级。

进入2024年,乳山市国有资本运营有限公司(以下简称“乳山国运”)已经连续发行了4笔债券,分别为私募债“24乳山01”,中期票据“24乳山国运MTN003”、“24乳山国运MTN002”“24乳山国运MTN001”,发行规模累计23.73亿元,近乎占到存量债券规模的56.88亿元。对于为什么集中发行如此规模的债券,乳山国运没有作出公开说明。

不过,不少业内人士透露,随着中央经济工作会议和中央金融工作会议等相关会议精神,2024年城投公司的主要任务就是化解存量债务。同时受到“名单制”影响,很多公司新增融资只能用来借新还旧。对于大量城投公司在化解存量债务的同时,乳山国运却大规模发行债券,其发债用途及偿债能力值得关注。

数据显示,乳山国运的融资工具基本已经使用殆尽。在DCM注册额度方面,已经使用25.73亿元,未使用额度仅为0.72亿元。在授信额度方面,已经使用97.21亿元,未使用额度为10.68亿元。此外,公司及子公司还存在大量的非标融资,其中,融资租赁融资57次,应收账款融资13次,信托融资4次。

与此同时,乳山国运还存在融资成本较高的情况。根据市场普遍情况来来看,目前城投公司标准债融资的利率基本在5%以下,但是乳山国运公开数据显示,公司债券类型为私募债、中期票据、定向工具及短期融资券等,利率区间为5.43%至8.00%。对于较高的融资成本,值得关注。

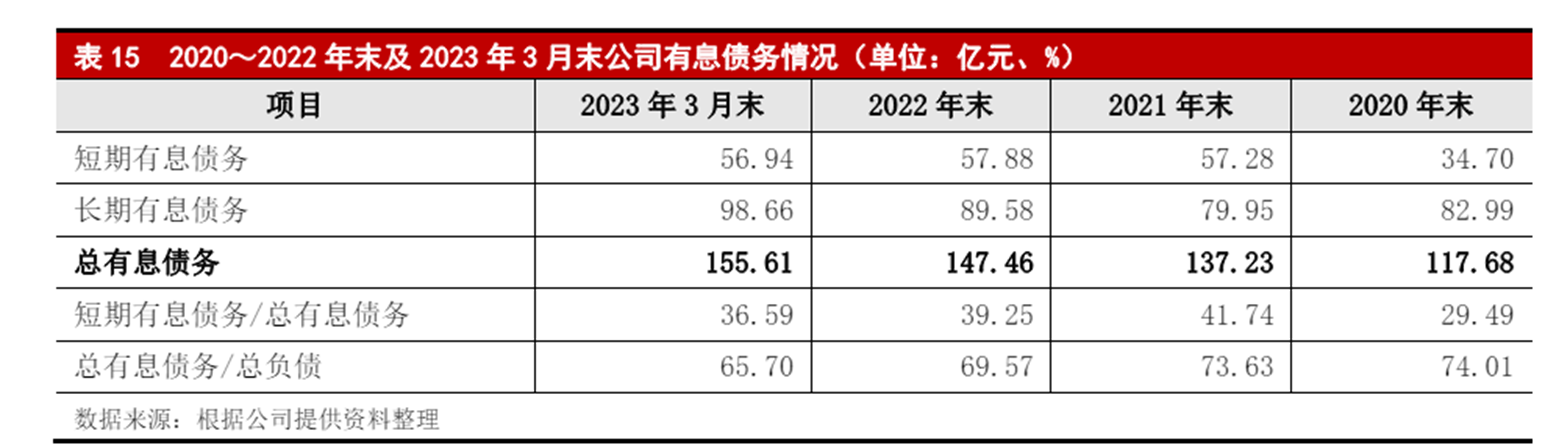

评级报告显示,2022年以来,公司总有息债务规模持续增长,短期有息债务占比仍较高,截至2022年末,公司期末现金及现金等价物对短期有息债务的覆盖程度很低,公司仍存在一定集中偿付压力。对于短期偿债压力值得关注。

此外,公司还存在对外担保引发的风险。公司对外担保规模较大,被担保企业区域集中度较高;公司诉讼中作为被告的已和解案件目前尚在履行中,存在一定或有风险。 截至2023年3月末,公司对外担保余额为22.56亿元,规模较大,担保比率为17.07%。公司对外担保均是对区域内国有企业及事业单位等担保,区域集中程度较高,公司对外担保存在一定的或有风险。

根据公司2022年10月28日发布的《关于合并范围内子公司涉及重大仲裁进展的公告》,公司子公司乳山热电与七台河城市建设开发有限责任公司由于合同纠纷及仲裁,已经达成和解并进行分期支付款项合计4600万元,其中,乳山热电应于2022年10月31日前支付第一笔2400万元,于2024年10月31日前支付1400万元,于2025年6月底前支付800万元。截至2023年3月末,第一笔2400万已支付完成,未来尚需按期支付2200万元。公司及子公司因建设工程施工合同纠纷,被上海益邦智能技术股份有限公司起诉,涉案金额1712万元,包含利息损失及律师费等,目前尚在审理中。

多项业务亏损

不过,乳山国运大量融资的背后,却没有为公司带来收益。从公司业务看来,公司负责乳山市棚户区改造、市政工程、供水及热电服务、海域使用权出租、管网安装及维护等业务,此外还经营商品贸易、酒店、园林绿化及光伏等业务。2022 年,公司营业收入同比继续增长,毛利润亏损同比扩大,毛利率为-7.29%。整体看,公司主营业务盈利水平仍很弱。

截至2023年三季度,公司的营业收入为8.65亿元,同比下降30.99%。此外,公司主营业务盈利水平仍很弱,毛利润亏损扩大,2022年净利润继续减少。

同时,公司的经营性现金流为-1007.51万元,同比下滑102.82%,筹资现金流为1.09亿元,同比下滑92.17%,净现金流为1.24亿元,同比下滑85.55%。

在具体业务中,2022年以来,公司光伏业务主要是为光伏产品组装销售;2022年及 2023 年一季度,光伏产品销售收入分别是5931.09万元和364.75万元;毛利率分别是-5.40%和-7.06%;2022年以来因原材料价格上涨等市场因素影响及公司实行技改等原因,光伏产品成本增加,导致亏损。

对此,有业内人士认为,城投传统业务为土地和房地产,但是受到市场影响,面临转型,不过对于转型业务需要慎重,毕竟城投还有化债压力,一旦新增业务亏损,势必会对未来经营造成影响。

值得注意的还包括乳山国运的子公司。子公司水务集团是乳山市唯一水务企业,负责全市供水、排水等涉水领域的运营管理及新建小区的供水管网安装,仍具有区域专营优势。2022年,公司供水量及售水量均同比增长,水价有所调降,售水收入有所下降;2022年,售水收入占公司水务服务收入比重下降,水务服务收入同比有所下降,同时由于水务服务成本明显增加毛利润由盈转亏。 值得注意的是,前述提到的乳山国运的57次租赁融资全部来自水务集团。对于水务集团用何种租赁物进行融资,值得关注。

此前,巡视组曾就乳山国运债务负担过重问题提出整改要求,特别是相关融资项目已按市投融资中心安排推进,已完成华夏银行6亿元贷款置换工作,完成债权融资计划一期提款工作2亿元,置换偿还置业公司在光大银行贷款1.89亿元,准备申报绿色公司债券,准备短期融资券第二期发行工作。对于此项整改工作是否完成,亦值得关注。

本文作者可以追加内容哦 !