智研瞻发布:《中国中药电商行业深度调研及投资前景预测报告》

中药电商行业定义

中药电商是一种利用现代互联网技术和电子商务平台开展业务的商业模式,它涵盖了中药药材、中药成药及各类中药保健品等中医药相关产品的在线销售与交易。这一模式不仅使消费者得以便捷地购买到所需的中药产品,简化了购药流程,同时也为中药企业开辟了一条新的销售渠道和市场拓展路径,助力其业务增长和品牌影响力扩大。

中药电商行业分类

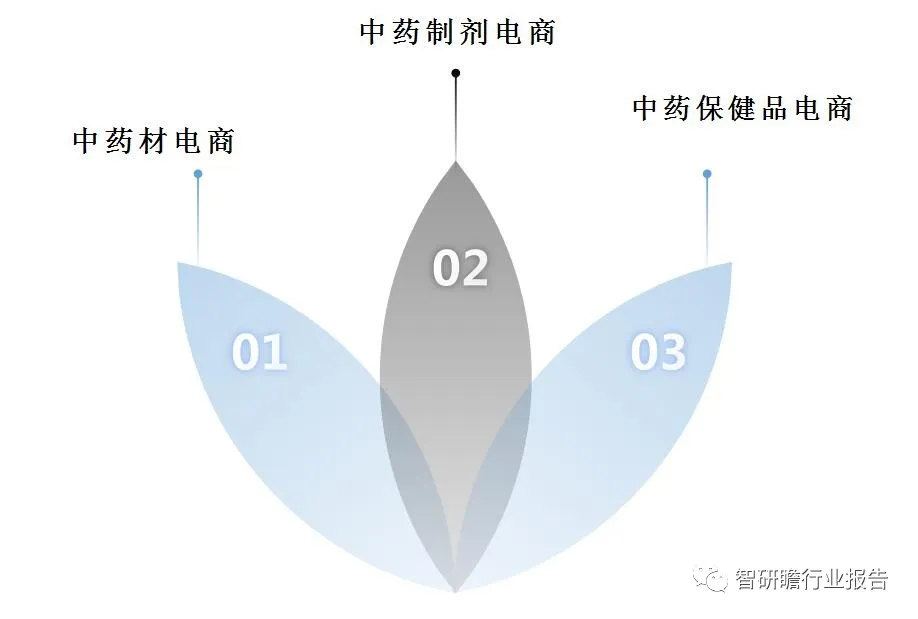

中药电商领域主要划分为三种业务类型:一是专注于中药材交易的电商平台,它们借助互联网技术将各类中药材直接供应给消费者或其他企业用户,这种模式在很大程度上减少了流通环节,同时也有助于提升药材品质的透明度和可追溯性。二是以销售各类中药制成品为核心的电商平台,涵盖了各种经过加工制作的中药制剂产品,为消费者提供便捷的一站式购药服务。三是致力于推广与销售中药类保健品的电商平台,这类平台集中展示并交易包括但不限于中药保健食品在内的多种健康类产品。此外,中药产品的范畴广泛,按形态及用途可分为多个细分种类:作为原料来源的初级产品——中药材;以及可供直接使用的终端产品,如中药饮片、中成药、中药配方颗粒、中药注射剂等医疗用途产品,以及用于养生保健的中药保健品。另外,从商业模式上来看,当前中药电商主要分为B2B、B2C、O2O与DTP四种类型。不同类型的电商模式有各自的特点和优势,满足不同类型消费者和企业的需求。总的来说,中药电商行业的发展不仅有利于促进整个中药产业的壮大和发展,同时也为消费者提供了更加便捷和多样化的购买渠道。

中药电商行业发展历程

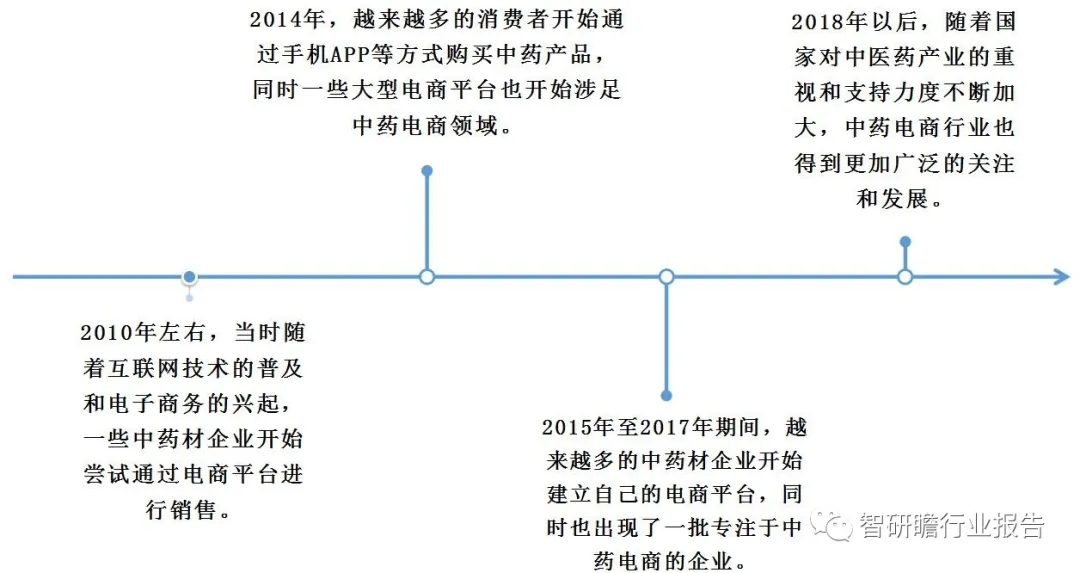

中药电商行业发展历程可以追溯到2010年左右,当时随着互联网技术的普及和电子商务的兴起,一些中药材企业开始尝试通过电商平台进行销售。然而,由于当时的市场环境不成熟、消费者对中药电商的认知度不高以及物流等基础设施不完善等原因,中药电商的发展一度较为缓慢。到了2014年,随着移动互联网的快速发展和智能手机的普及,中药电商行业迎来了新的发展机遇。越来越多的消费者开始通过手机APP等方式购买中药产品,同时一些大型电商平台也开始涉足中药电商领域。2015年至2017年期间,中药电商行业进入了快速发展期。越来越多的中药材企业开始建立自己的电商平台,同时也出现了一批专注于中药电商的企业。此外,一些传统药店也开始转型为线上药店,加入中药电商行业的竞争。2018年以后,随着国家对中医药产业的重视和支持力度不断加大,中药电商行业也得到了更加广泛的关注和发展。政府出台了一系列扶持政策,鼓励中药企业加强品牌建设和技术创新,提高产品质量和服务水平。同时,一些大型电商平台也开始加大对中药电商的投资力度,推动行业的进一步发展。

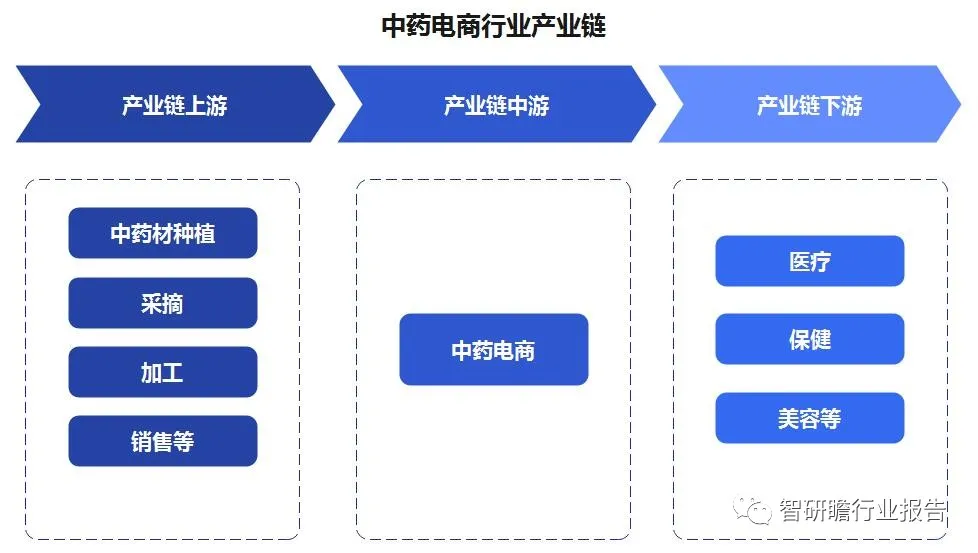

中药电商行业上中下游

中药电商上游主要包括中药材种植、采摘、加工和销售等环节,这些环节直接关系到中药电商的产品质量和市场竞争力。中药电商下游应用行业非常广泛,涉及到医疗、保健、美容等多个领域。在医疗方面,中药电商可以为患者提供更加便捷和个性化的医疗服务,同时也可以帮助医生更好地管理患者的用药情况;在保健方面,中药电商可以为消费者提供更加安全和有效的保健品和营养品;在美容方面,中药电商可以为消费者提供更加天然和健康的美容产品。总之,中药电商的应用行业前景广阔,有望成为未来医药健康产业的重要组成部分。

我国中药电商行业市场规模和增长率

综观我国中成药产业格局,该行业主要聚集在那些拥有丰富中药材资源的区域,如吉林、山东、江西和四川等地,它们均是国内久负盛名的中药材产区。从发展趋势上观察,这些地区的产业集聚效应正日益增强,其中尤以吉林省的发展速度最为迅猛;与此同时,广东、天津及浙江等省份在中成药行业的地位则呈现一定程度的下降趋势。根据各省市“十三五”期间医药、中药以及生物医药发展规划所示,大部分地区预计其中药产业的增长率将在10%左右浮动,部分省市预估增长率将超过20%,而少数地区预期增长率则低于10%。此外,在线上药店领域,数据显示自2012年起,国内网上药店的数量增长迅速:起初仅有48家,到2013年数量翻了近三倍增至134家,至2015年已经逼近400家规模,而在2016年进一步增加到了678家。截至2017年底,国内在线运营的网上药店总数达到了693家。

2019年,中国药材电商市场规模达32.63亿元,而同期中成药电子商务市场总规模为235.07亿元。回顾2018年数据,中药材电商市场总量为22.42亿元,其中B2B业务部分占据主导地位,交易额达到19.55亿元,而B2C业务则实现了2.87亿元的销售额。细分来看,B2B业务规模显著增长至28.81亿元,B2C业务规模也有所提升,达到3.82亿元。与此同时,在整个中药行业中,2019年我国中药行业的市场规模总计高达8109亿元人民币。在这一体量中,中药材市场规模占685亿元,中成药市场占5463亿元;中药饮片市场已达1961亿元。

另外,在商业模式的视角下,2020年中国医药电商直报企业的市场份额数据显示,B2B经营模式占据了主导地位,其市场占有率高达93.4%,而B2C模式尽管所占比例相对较小,为6.6%,但这一细分领域已经表现出成熟且活跃的特点。

在出口业务上,我国中药产品的对外销售规模整体呈现稳步上升态势。从2018年至2022年这四年间,我国中药产品的出口总额自70亿元人民币增长到了91.19亿元人民币,涨幅约达20亿元人民币。在这之中,中药材作为主要的出口商品类别,至2022年底,其出口总量已达到13.5亿吨。另外,在2023年上半年期间,我国中药类商品的出口总额达到了29.15亿美元,相较于上年同期实现了3.63%的增长率。至于进口方面,2022年度,我国对于中药材及中药饮片的进口总额攀升至6.14亿美元,同比上年增长了13.8%。在进口的中药材品种中,按照进口金额排名前十位的包括西洋参、鹿茸、人参、姜黄、番红花、甘草、丁香、血竭、乳香以及没药,这十种药材的进口额占据了我国全年药材进口总值的36%。

中药电商行业政策

中药电商行业政策是指国家和地方政府针对中药电商行业的监管和管理措施。这些政策旨在规范中药电商行业的发展,保障消费者权益,促进行业健康发展。具体来说,中药电商行业政策包括了对中药材生产、流通、销售等环节的监管,对电商平台的准入条件和经营行为的规范,以及对消费者权益保护的措施等。此外,政府还鼓励和支持中药企业加强品牌建设和技术创新,提高产品质量和服务水平。总之,中药电商行业政策的出台对于推动整个中药产业的发展具有重要的意义。

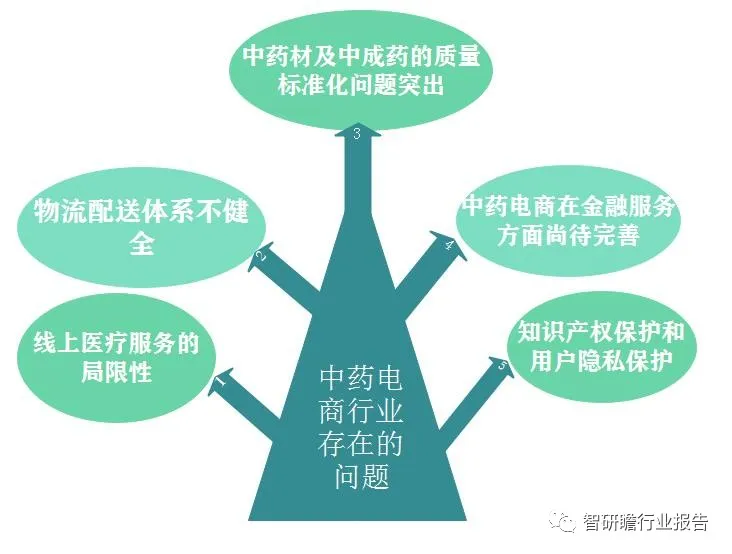

中药电商行业存在的问题

中药材及中成药的质量标准化问题突出,由于药材产地、加工方式以及品质差异较大,统一质量标准难度较高,导致消费者在线购买时对产品质量难以准确判断,影响了消费者的信任度和购买意愿。其次,物流配送体系不健全,尤其是对于需要低温冷藏或特殊储存条件的中药产品,如何保证其在运输过程中的质量和安全是一个重要难题。此外,跨地域交易中涉及到的政策法规执行差异性也加大了运营成本和法律风险。再者,线上医疗服务的局限性使得中医诊疗的个性化需求难以完全通过电商平台实现,而中医服务本身对线验的依赖程度较高,如脉诊、舌诊等传统诊断手段无法有效在线化。中药电商在金融服务方面尚待完善,包括供应链金融、支付结算、保险保障等方面的服务体系还未形成成熟模式,这对于降低交易成本、提高资金周转效率有着直接的影响。知识产权保护和用户隐私保护也是中药电商亟待解决的问题,尤其是在数字化背景下,如何确保配方保密和患者信息安全成为行业持续健康发展的关键所在。

中药电商行业发展前景预测

随着互联网技术的深入发展、电子商务环境的日臻成熟以及消费者健康意识的普遍提升,中药电商市场将迎来前所未有的发展机遇。政策层面,国家对中医药产业的支持力度持续加大,“互联网+中医药”战略的实施将进一步推动中药电商平台建设和相关产业链条的完善。在技术创新方面,5G、物联网、大数据等先进技术的应用将助力中药电商实现更高效的产品溯源、精准营销和个性化服务,为用户提供更便捷、安全、高质量的购药体验。此外,以智能物流、人工智能诊疗咨询为代表的增值服务也将不断丰富中药电商的服务内容与业态模式。

同时,中药材供应链的优化整合以及中药质量标准体系的建立健全,将有效解决线上交易中长期存在的品质信任问题,增强用户购买信心。另外,中药电商与线上线下融合发展的新零售模式探索,将使得传统中药行业焕发新的活力,进一步拓宽行业发展空间。总体而言,中药电商行业将在传承与创新并举中持续发展壮大,有望成为推动我国中医药现代化进程和健康产业升级的重要力量。

本文作者可以追加内容哦 !