乘着“新国货+电商运营”的流量东风,美妆品牌完美日记异军突起,短短五年时间便完成了从创建到登顶的旅程。

辉煌过后,便是低潮。近年来,以营销打响完美日记品牌名号的“操盘手”逸仙电商(NYSE:YSG)业绩表现却不太完美。2023年第四季度及全年财务业绩显示,其依旧处在连年亏损的困局中,总收入也有所下滑。

业绩的持续疲软,无疑动摇了投资者的信心。逸仙电商的股价在业绩公布后接连下跌,一度跌至0.5美元/股,甚至收到了来自纽交所签发的交易价格不合规通知函,曾经高调投资该公司的多家明星资本也在减持“出逃”。

曾炙手可热的“新消费第一股”,如今正面临着转型求生下的诸多劫数。

一、营销好手,后劲不足逸仙电商诞生自拥有宝洁、御泥坊工作经验的黄锦峰之手。创立之初,这位营销“老手”便锚定线上流量风口,将目标瞄准购买需求更大、尝新意愿更强的Z世代消费群体,于2017年3月推出美妆品牌——完美日记。

为实现精准获客,逸仙电商在小红书上另辟蹊径,以KOL“内容种草”的沟通式营销搭建共鸣场域,进而不断扩大自身在目标群体中的知名度和流量池。通过强调“极致性价比”“大牌平替”等特性,完美日记迅速蹿红。

在2019年的电商平台大促中,完美日记赶超国内外大牌,成为首个“双十一”期间登顶天猫彩妆榜首的国货品牌。在此后的两年间,该品牌更是一举拿下多个电商购物平台的彩妆销量榜首,一时风光无限。

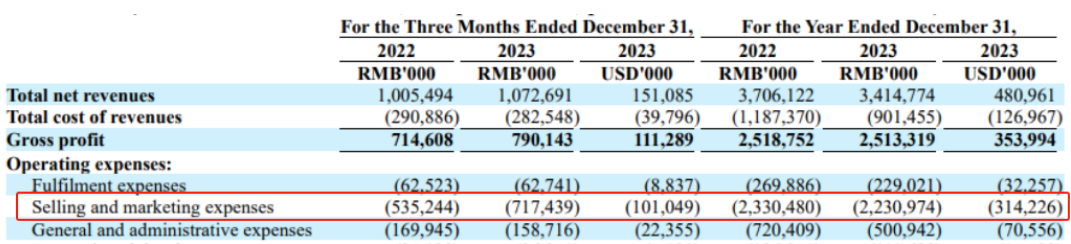

支撑这个逻辑的,是高昂的营销费用。2018年至2021年,逸仙电商在营销上的投入分别为3.09亿元、12.51亿元、34.12亿元和40.06亿元,短短四年时间内翻了十倍有余,销售费用率亦由2018年的48.2%一路增至2021年的68.6%。

然而,显性流量红利总有饱和的一天。消费者对“品质创新”“物超所值”体验的愈发重视,使得营销助推品牌发展的单一打法逐渐失灵,用户逐级而上的消费观、生活观,无不拷问着完美日记产品的性价比和实用性。

2023年9月,完美日记进行品牌升级,清空了多个平台的内容,还对外公开了全新品牌LOGO,将自身定位为“妆养一体”的美妆品牌。随后,该品牌推出“仿生膜”精华口红,150元/支的售价远超其80元左右的产品均价。

为了实现给品牌升级造势,逸仙电商2023年第四季度的销售费用增长34.0%至7.17亿元,销售费用率由53.2%提高到66.9%。此外,该公司2023年的总销售费用为22.31亿元,较2022年同期稍减少4.3%。

即便如此,自2022年跌出“双十一”彩妆品牌预售榜前20行列的完美日记,至今仍未回归榜单。另据华东地区券商分析师,完美日记在天猫、抖音等平台2024年1月和2月的销售额并不理想,同比有所下滑。

二、转型升级,研发羸弱在完美日记宣布进行转型升级时,便有业内人士对外透露,商标换新是品牌进行战略调整的重要信号,完美日记或将借助此次换LOGO事件,从一个彩妆品牌变成全品类的综合性品牌。

事实上,逸仙电商早已洞见彩妆行业增速放缓、红利减退的发展态势,黄锦峰曾在接受采访时坦言“品类增长能力没有,流量红利没有了,这时候还不转型,等什么”。基于此,该公司开始大行并购扩张,借此拓宽产品切面。

2020年10月,逸仙电商与Pierre Fabre达成协议,收购法国药妆品牌Galenic(科兰黎)。第二年,又相继收购中国台湾医美护肤品牌DR.WU(达尔肤)的大陆业务、英国高端护肤品牌Eve Lom,并推出彩妆品牌Pink Bear(皮克熊)。

随着逸仙电商在护肤品赛道多个细分领域的拓展,该公司来自护肤业务的收入也逐年增长,2023年实现营收13.8亿元,较2022年同期的12.4亿元增长11.4%,占总收入的比重也由2022年的33.5%进一步增至2023年的40.5%。

但从整体业绩角度切入,逸仙电商2023年的总收入为34.15亿元,较2022年的37.06亿元下滑7.9%,该公司将收入规模的收窄归因于彩妆品牌收入的下滑。不难看出,护肤业务的增长仍难以弥补该公司彩妆业务的衰弱。

此外,长期的“平替+营销”打法也使得逸仙电商长期处于亏损状态。该公司2023年录得净亏损7.50亿元,虽较2022年8.21亿元的净亏损收窄8.7%,但仍未实现盈利;非美国通用会计准则下,该公司的经调整净亏损亦达2.96亿元。

贝多财经注意到,在逸仙电商想要为完美日记塑造的品牌新形象中,涵盖了“专业”一词。根据宣传内容,完美日记与ODM公司科丝美诗共同建立了首家自有工厂,总投资约6亿元,预计年产值将超15亿元,迈出自研制造第一步。

此外,完美日记还与央视网合作,发布“央视网走进国货美妆工厂”相关视频。在这则长达10分钟的视频中,完美日记强调了新品“仿生膜”精华口红中的技术含量,“专利石榴胜肽复合物”“生物科技”等专有名词被反复提及。

与之相对的是,逸仙电商2023年的研发费用却不增反降,由2022年的1.27亿元下降12.0%至1.12亿元,较销售费用而言堪比九牛一毛,研发费用率亦由3.4%降至3.3%。

三、资本出走,股价惨淡在新消费投融资风靡的2020年,逸仙电商是“淘金热”中最具代表性的新消费公司。天眼查数据显示,该公司成立不久便迎来了来自真格基金、弘毅投资的天使轮融资,网传金额约为100万美元。

2018至2020年,势如破竹的逸仙电商又先后赢得了来自高榕资本、高瓴资本、CMC资本、老虎环球基金、博裕资本等多家国内外投资机构的青睐,共获得4轮融资,总金额超过8.57亿元,估值更是如坐火箭般飞升。

彼时,高榕资本合伙人韩锐曾在谈及逸仙电商投资始末时,毫不吝啬对后者的赞美,称随着逸仙电商不断夯实团队、基础设施搭建以及已经验证的品牌孵化能力,该公司将在打造新时代品牌集团的道路上继续领跑。

各方资本加持下,逸仙电商于2020年11月登陆纽交所,发行价为10.5美元/股,计划募资超6亿美元。上市当日,该公司的收盘价为18.4美元/股,较发行价上涨75.2%,彼时的市值约为122.45亿美元。

IPO前,高瓴资本、真格基金和高榕资本分别持有逸仙电商13.8%、10.5%和9.2%的股份。而根据两年后的2022年财报,上述三家投资机构的持股数量均有所下降,持股比例亦分别降至11.1%、8.3%和6.9%。

截至2023年末,高榕资本持有逸仙电商约1.62亿股股份,较2022年的1.85亿股再度收窄,短短一年内便减持约2394.72万股。与此同时,该公司董事兼CFO杨东皓增持约1680.75万股股份,对应的持股比例提升至2.4%。

资本方“出逃”的背后,是逸仙电商愁云惨淡的股价。此前,其股价曾于2021年2月攀升至25.47美元/股的顶峰,市值接近161亿美元。截至2024年4月26日收盘,逸仙电商报收4.84美元/股,总市值仅剩5.21亿美元。

逸仙电商业绩不振、资本减持的表层现象,反映的是旗下品牌完美日记在转型过程中面临的深层次困境。大规模营销后,完美日记“大牌同源”的代工厂生产模式深入人心,“平替”早已成为该品牌难以撕下的标签与代名词。

而在“重营销轻研发”刻板印象尚未扭转的情况下,毫无预兆地选择改换高端科技赛道,不仅与完美日记一直以来对外输出的调性相悖,短期内难以与消费端共振,突然拔高的产品价格也难以说服让消费者为其继续买单。

说到底,逸仙电商多年来的广告投放,没能帮助完美日记构建出自有核心竞争力,将周期性繁荣下的网红流量,转化为护航其走过行业红利退潮期的长红口碑。

四、结语在逸仙电商CEO黄锦峰眼中,过去五年,该公司就像在修一条高速公路,这条路本质上是一套包括营销、供应链管理、产品研发等能力的中台系统,完美日记则是这条高速公路上跑的第一辆车。

黄锦峰认为,“等路修好,其它品牌再跑的时候,就可以沿着一直跑下去”。但逸仙电商的“高速公路”如今是否已经完善尚不得而知,临时的“转向变道”还将为其未来“通车”增添不少不确定因素。

高端化、多元化转型是一块潜力无限的沃土,还是一片荆棘丛生的沼泽,逸仙电商还需进行更多的探索。而在可预见的未来,独立的、难以替代的品牌力依旧是化妆品企业行稳致远的根本推手。

想要由“网红”走向“长红”,逸仙电商仍需从搭建长期主义的品牌价值基石做起。

本文作者可以追加内容哦 !