简单看看一些重点数据,挨个看看实际业绩是否与预期相符:

一、单箱运费

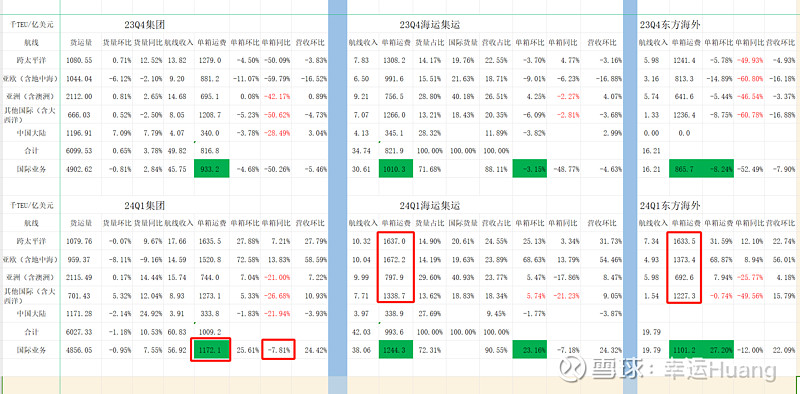

23Q1 CCFI均值是1086.61,24年Q1 CCFI均值是1290.49,同比增长18.76%

2212-2302月CCFI均值是1235.51,2312-2402月CCFI均值为1122.02,区间同比下跌9.2%。

23Q4 CCFI均值为854,24年Q1 CCFI均值是1290.49,环比增长51%

2309-11月CCFI均值是854.29,2312-2402月CCFI均值为1122.02,环比增长31.3%

实际海控24Q1国际业务单箱运费为1172.1USD/TEU,同比下降7.81%,环比增幅24.42%,单箱收入表现远低于之前3月底时做的增幅10%左右预计,但是这一点在东方公布Q1营运业绩时已经进行了修正并调低了预期(相信市场也对海控Q1的业绩进行了下调,所以此次的实际数据按说是超过了下调之后的预期)。

24Q1东方海外营运公告分析(延后而不是消失)

网页链接{关于东方和长荣的业绩疑问 }

集团国际航线单箱运费降幅7.8%大大好于东方的下降12%,主要原因是运价下跌的航线最主要是亚洲区域(东方货量占比高且运价同比跌幅大)、跨大西洋航线东方占比高海运集运的其他国际包括南美,非洲这些,航线更加丰富运价同比跌幅也远小于跨大西洋航线。

二、货量

集团货量同比增长10.53%,符合预期,因绕行影响欧线货量同比环比跌幅均较大(也极大的影响了营收和利润的确认,利润延后效应明显),其他航线因为去年疫情低基数(海运集运相比东方受影响更大,基数更低,所以同比表现更好)

三、营收

因为单箱收入同比相比预期低很多,虽然货量增幅不错但是营收整体同比降幅0.97%(人民币计价则上涨2.04%),主要是美元汇率从23Q16.89涨到了24Q1的7.096.

四、成本

24Q1营业成本389.09亿同比上涨5.8%(增加21.2亿),但是因为同期货量增长10.53%,所以实际单箱成本确实如预期是同比下降的。环比而言营业成本环比增长3%,货量环比下降1.18%,单箱成本环比增加同样符合预期。原因在于24Q1的燃油价格同比下降环比也是下降(现货燃油价格体现到报表大致要延后一个季度),而绕行增加的成本远比船司叫嚷的要小的多(当然绕行延期的部分成本跟营收一样也延后了)。

费用方面(财务费用为负不考虑)同比同样是下降的,主要原因是去年Q1的管理费用可能还有部分对应了22年高峰下滑相对还处于较高位置。

五、应付项目(成本和利润真实性)

截止Q1末应付账款和应付票据合计896.91亿,而23年底为904.11亿,几乎没变

再看经营活动现金流:

经营现金流量净额为88.64亿,远高于净利润76.82亿,净现比为115.4%,净利润现金含量较高,去年Q1利润真实性也较高,去年Q1现金流量净额较低的原因(今年同比增长了27亿)主要是实际支付了22年Q4较高利润对应的高额所得税费用。

Q1的经营现金流量金额足以覆盖当季资本开支和租赁负债支出,本季之所以货币资金下降79亿,主要原因偿还了债务支出94.9亿,对应一年内到期的非流动负债下降17.25亿,长期借款下降55.28亿,总有息负债从425.53亿下降至341.95亿,资产负债率从47.4%下降至45.6%,公司资产质量继续优化。

六、利息收入、费用、汇兑损益

24Q1汇兑收益1.766亿,利息净收入7.32亿,财务净收入9.09亿,同比增长0.7亿,略略低于预期,主要是对利息收入预估稍乐观了点。利息净收入全年预计能有27-30亿(业绩好了后面现金又要增长了。。![[笑]](https://gbres.dfcfw.com/Files/picture/20240502/625985956A3E35B346D14ED55DFB5F4D_w22h22.png "[笑]") )

)

七、投资收益和其他收益

投资收益12.45亿,同比23Q1增长1.5亿,又略略乐观了点。。![[狗头]](https://gbres.dfcfw.com/Files/picture/20240502/E07155E23347D1E98161BEA3493E5DAF_w22h22.png "[狗头]") 全年预期保持50亿吧。

全年预期保持50亿吧。

其他收益(主要是政府补贴)1.06亿属于正常季度,看以往数据22,23年都主要是集中在Q3发放,22年合计发放12.98亿,23年合计发放30.11亿,且此项没有列入非经常性损益项目也就是说本年肯定继续发放,保守全年应该也会有10亿。

八、所得税费用

应收股利仍然保持在134.84亿,貌似之前一直没实际入内地的部分东方分红款仍没入账,所以本季所得税费用虽然同比略增长16%(利润总额下降7亿,所得税增加2亿)但仍属于正常范围。

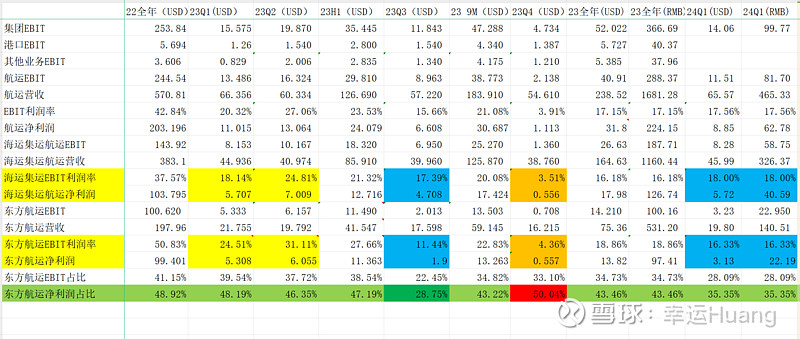

九、利润占比和EBIT利润率

23Q4东方的利润率高于海运集运数据是非常异常的Q1已经恢复正常,结合现金流量表及应付项目变化很明显可以看出东方在23Q2和23Q4的利润调节痕迹(之后可调空间很小,海运集运可调空间很大),预计24Q2东方的利润率可能会重新高于海运集运。

表上东方的季度数据是用集团航运和海运集运数据想减直接得出的不是特别准确(因为应该含有部分分部间相抵消业务),但是不影响趋势结论判断。

十、未分配利润和市值

期末现金及现金等价物余额1730,5亿,未分配利润1417亿(母公司193亿),所有者权益(或股东权益)合计2500亿,目前AH市值1722亿。

最重要的是公司在周期低谷利润仍然有200亿,而高峰可达1000亿,肉眼可见无需计算的低估莫过如此,买不了吃亏买不了上当,所谓万年大顶一击即破。万事俱备,东风将来!

作者:幸运Huang本文作者可以追加内容哦 !