主要观点

曲线熊陡的背后

情绪是债市回调的主要推手。4月23日以来,1Y、10Y与30Y国债收益率分别上行10bp、13bp与15bp,在央行多次点名长债收益率后,利率出现连续多个交易日的调整,4月29日在股债跷跷板影响下,上午偏空情绪进一步加深,10Y国债240024.IB收益率一度上行至2.38%,情绪虽是债市回调的主因,但本次利率上行有以下几点不同之处:

首先,回调中债市出现负反馈效应了吗?我们认为压力暂且不大,当前理财并未发生明显卖出,但债基出现了一定赎回压力。从近期的交易结构来看,理财并未发生明显的净卖出,甚至“越跌越买”,这与此前情况有所不同;对于基金而言,其出现较为明显的国债与政金债净卖出,以10Y期限为主,回调时基金卖出+农商行接盘的格局并不罕见,且当前的卖盘相对较为单一,债市仍有保险等配置盘买入作为“缓冲垫”,整体的赎回压力较为可控。

其次,前期随长债磨底而下行的存单利率,在本次快熊中回调尤为明显。以AAA级1Y存单为例,4月以来其经历了2.2%下行至2.0%随后回调的过山车行情,差值达20bp,明显高于长债的调整幅度,此前存单利率的下行逻辑主要是资产荒+资金面宽松+曲线趋于平坦下长债收益率探底,本次的曲线熊平使得存单利率首当其冲,存单“下得快也上得快”。但此外值得注意的是,近期的资金面确有收紧迹象,这一点在大行净融出的变化中早已体现。

最后,节前资金面收紧了吗?量先于价的规律再次体现,但仍需节后观察。我们在此前报告提示了大行近期的净融出出现了明显的下滑,当前其净融出已降至2.5万亿元,银行系合计2.48万亿元(中小行净融入),理财甚至由净融入转变为资金净融出(可对标2023年10月末情形),说明节前资金面已开始收紧,4月29日DR007上升至2.1%,考虑到央行近期的逆回购投放量相对较小(20亿元),节后的资金面是否能够延续宽松仍有待观察。

比价视角,利率2.35%能配置吗?

我们可从比价视角探讨当前利率的配置价值:

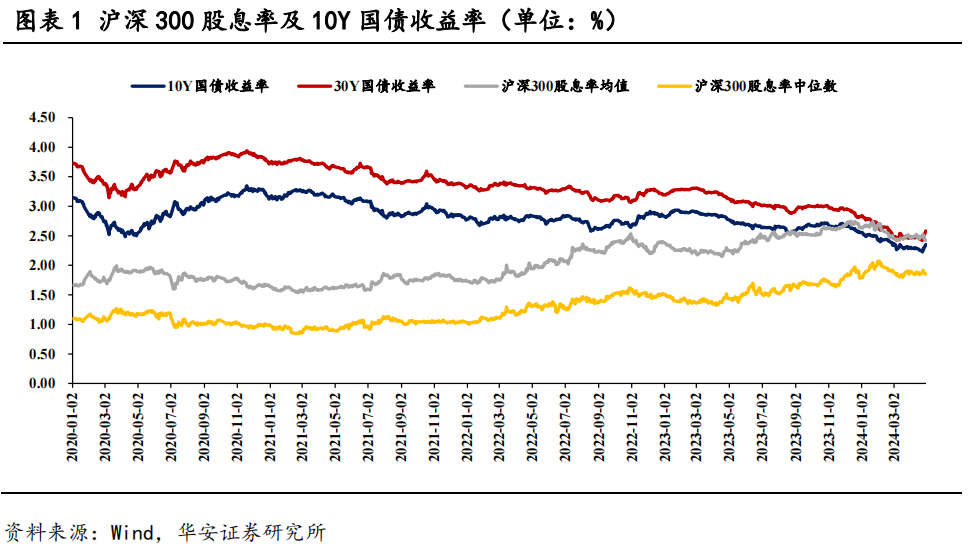

第一,从股债比价来看,股息率与长债收益率相近,市盈率倒数与10Y国债收益率差值位于今年低位。

当前沪深300股息率均值高于10Y国债收益率,低于30Y国债收益率。我们取沪深300指数成分股的股息率中位数与平均数作为参考,截止4月29日,其股息率平均数与中位数分别为2.42%与1.85%,成分股的股息率分布右偏,近期随着权益市场的反弹,股息率均值出现一定程度下行,对于保险机构而言,当30Y国债收益率逐步回升至2.60%时,年初由股息率均值约2.70%降至当前2.42%的高股息权益资产的吸引力可能正在逐步减弱,后续其可能加大超长期限国债的配置力度。

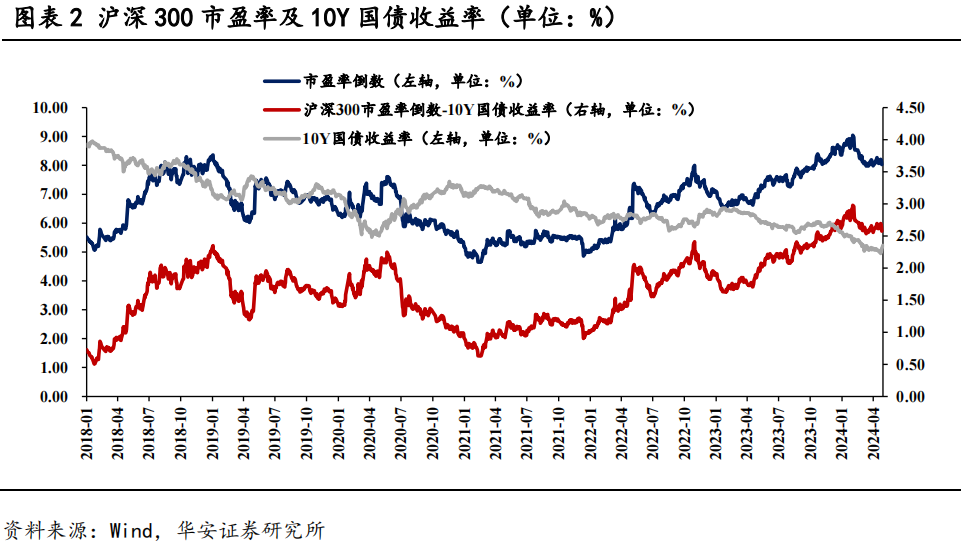

以市盈率倒数减去10Y国债的比价指标同样显示债市吸引力增加。当前沪深300市盈率倒数-10Y国债收益率为5.72%,近期持续下行,仅位于今年以来22%分位点(4月26日数据),但考虑到今年的债市行情较为极致,该指标在更长的时间线中仍处于高位。

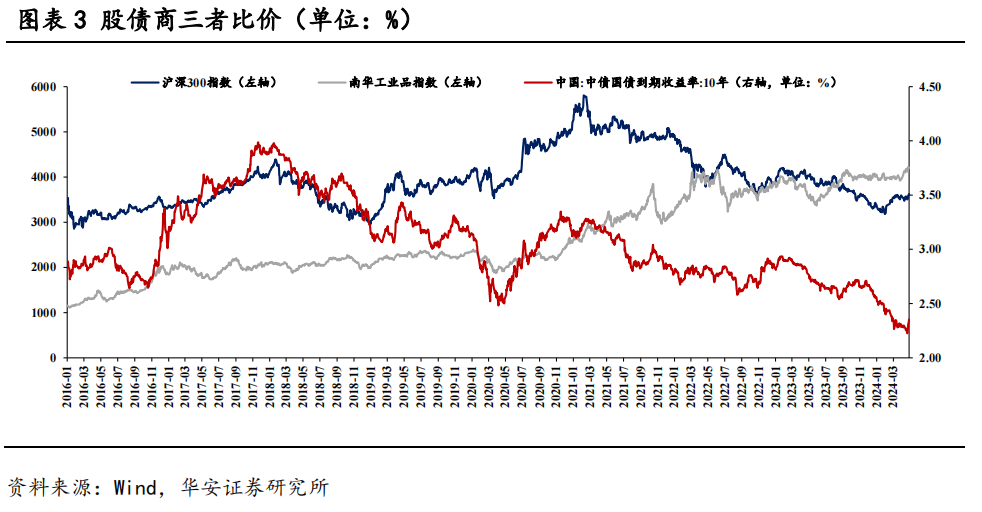

第二,商品市场的反弹先于国债收益率。利率与商品在宏观上能够反映出相同的逻辑,以南华工业品指数为例,4月以来其由3957点上升至4202点,约上涨6%,而债市利率在4月仅上升约5bp,且值得注意的是,年初至4月商品市场走势几乎为横盘,但利率持续下行,单从二者的比价关系来看商品市场的反弹可能带动利率更大幅度的上行,应关注大宗商品与利率的走势比价。

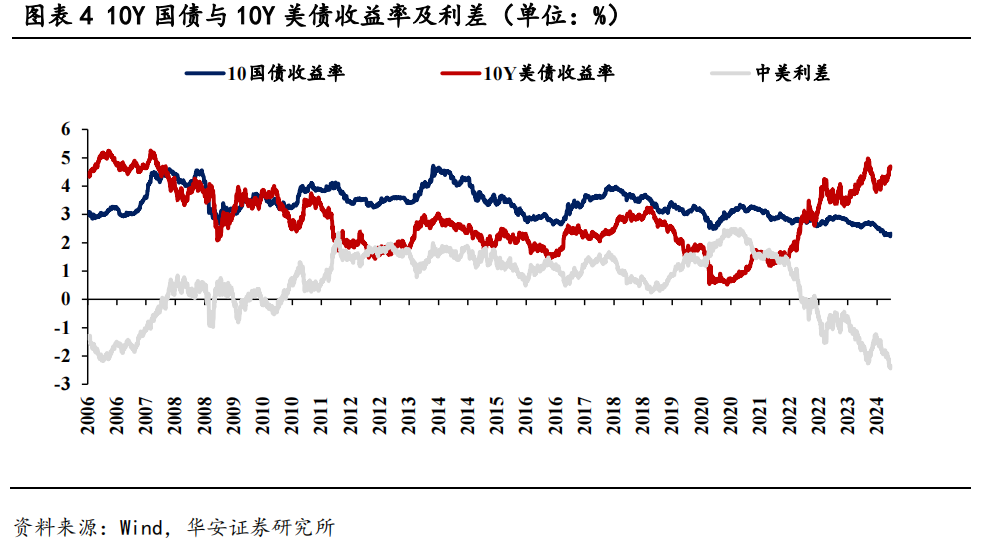

第三,中美利差深度倒挂,但外资在锁汇后投资人民币债券综合收益高于美债,短期内流出压力不大。4月以来,10Y美债收益率由4.33%持续上升至4.67%,截止4月28日,中美利差倒挂235bp,但考虑外资在锁汇后的收益+持有国内短债两部分综合收益高于美债,其在短期内的流出压力并不大。

第四,两大券种比价,分别对10Y与30Y国债收益率点位进行观测:

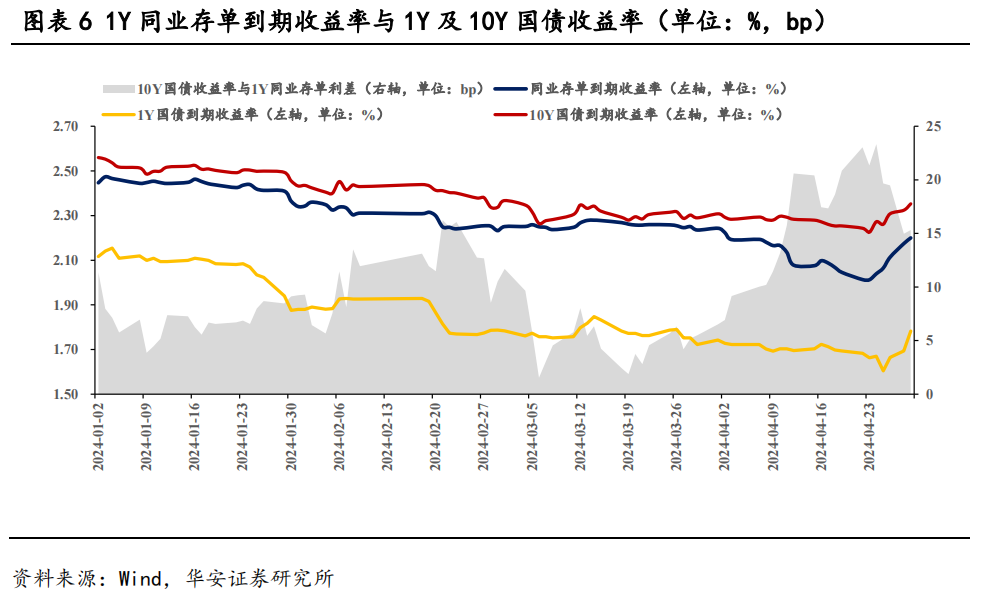

10Y国债-1Y同业存单利差走低,若其回归年内中枢,则当前国债具有一定配置价值。由上文我们已经探讨到,存单利率的变动幅度较10Y国债收益率更大,从两者利差来看近期其高位回落,当前利差为15bp依然不低(高于4月初约5bp),若其进一步回落降至年内中枢(约9.8bp),则说明当前10Y国债相对于同业存单更具配置价值,空间在5bp左右。

10Y国债-1Y同业存单利差走低,若其回归年内中枢,则当前国债具有一定配置价值。由上文我们已经探讨到,存单利率的变动幅度较10Y国债收益率更大,从两者利差来看近期其高位回落,当前利差为15bp依然不低(高于4月初约5bp),若其进一步回落降至年内中枢(约9.8bp),则说明当前10Y国债相对于同业存单更具配置价值,空间在5bp左右。

整体而言,当前债市的利空因素已经摆在台面,本次回调较为迅速,但赎回压力可控,且当前的利率点位在比价角度下已具有一定配置价值,后续仍需关注权益及商品市场所带来的跷跷板效应,我们预计5月在利率债供给落地后,债市情绪将趋于稳定,后续长端利率仍将延续下行趋势不变。

风险提示:流动性风险,数据统计与提取产生的误差。

本文作者可以追加内容哦 !