本周全球股市呈现先抑后扬的节奏。

本周美国公布4月份大小非农就业数据以及美联储议息会议落地,市场担忧数据再次超预期,所以本能地先谨慎起来了,周一、周二全球股市回调,美股纳指周二更是暴跌超2%。港股由于上周暴涨,而上涨催化剂日元汇率本周在日本央行干预下稳定下来,港股周一、周二震荡调整。

A股走势和美股、港股又不同,中国资产这里已经获得了外资的青睐,再加上政治局会议的预期在, A股周一大涨,周二才由于假期效应而回调。

之后就是A股休息的假期行情,虽然美国4月份小非农就业数据略超预期,但ISM制造业PMI跌破荣枯线,美国3月JOLTs职位空缺也低于预期,最关键的是周四凌晨美联储议息会议没有预期那般鹰派,美元指数、美十债收益率走弱,美股一度冲高再回落。周五美国公布的4月非农就业数据、失业率均显示美国就业市场没有市场预期的那般强劲,美国4月ISM非制造业PMI也不及预期且跌破荣枯线,降息预期再度回归,从11月份提前到9月,美元指数、美十债收益率大跳水,美股大涨。港股的低估值和受益于全球流动性使得港股展现出更强的贝塔,恒生科技周二、周三两天涨超7%。

整体来看,港股恒生科技指数以6.8%的涨幅领涨全球,如果A股开盘了,相信$创业板指(SZ399006)$创业板指并不会逊色于恒生科技。截止到本周港股$恒生指数(QQZS|HSI)$恒生指数、恒生科技指数年度涨幅均转正,且进入技术性牛市,现在只有A股创业板指年度涨幅还是负的,相信节后第一天就会抹平。

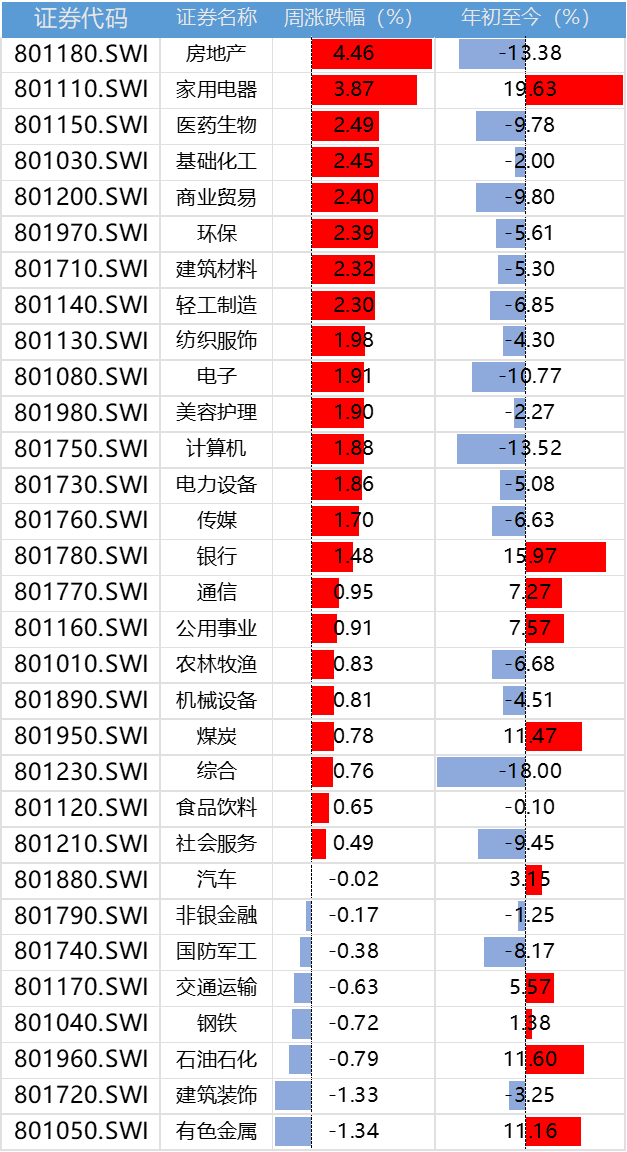

具体来看A股,分行业来看,本周房地产、家用电器、医药生物、基础化工、商业贸易等行业领涨,有色金属、建筑装饰、石油石化、钢铁、交通运输等行业领跌。虽然A股只开了两个交易日,但初步展现了风格切换的信号,即高低切换、攻守切换,低位的核心资产被抢筹,这和港股周四、周五风格类似。

假期重磅

假期期间,除了上文提到的美国经济数据和全球股市表现外,还有其他重磅消息:

加沙停火谈判取得进展4月下旬至今加沙冲突仍未停止。5月4日埃及官员表示,负责加沙停火谈判的哈马斯代表团抵达开罗,并在谈判取得“重要”进展。根据联合国测算,加沙地带的战事将导致该地区的发展水平倒退数十年。

欧元区一季度GDP复苏好于预期。第一季度欧元区环比增长0.3%,高于市场预期值0.1%,前值从0%下修至-0.1%;同比0.4%,高于预期值0.2%和前值0.1%。其中德国经济显著好转,一季度GDP环比0.2%(前值-0.5%)

韩国4月出口强劲,经济增长超预期。韩国4月出口金额同比13.8%(预期13.7%,前值3.1%);进口金额同比5.4%(预期6.2%,前值-12.3%)。IT领域出口和汽车出口表现亮眼。之前公布的韩国一季度GDP增速环比1.3%亦远超预期的0.6%。

电影:假期前3天,全国电影票房、观影人次分别为2019年同期的81%、87%。旅游:目前全国五一假期旅游数据尚未发布,据四川文旅厅统计,假期前三天接待游客和门票收入较2019年分别增长35.36%和22.99%;而今年清明假期二者较2019年分别增长36.24%、27.25%,指向四川旅游恢复程度有所回落。地产:五一地产销售季节性回落,35城地产成交面积较2019年同期下降47.9%,12城二手房地产成交面积较2019年同期增长15.1%,新房仍偏弱,二手房仍偏强。

本周又是超级重磅的一周,美国将公布4月CPI、PPI数据,统计局将公布4月份社零等经济数据,如果美国4月通胀数据继续不及预期,降息预期可能继续提前。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

本文作者可以追加内容哦 !