本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 福泰制药曾经是全球医药公司中知名的“倒霉蛋”。在其成立的前二十年时间中,并不能说毫无收获,只能算是屡战屡败。

从免疫抑制剂,到艾滋病药物,再到丙肝药物,福泰制药切换了一个又一个赛道,豪掷40亿美元投入研发,但到头来却换来了一场空。

但这个世界上没有人会永远倒霉,运气迟早会帮助那些一直做事的人。连续的药物失败并没有摧毁福泰制药,反而经过了这一系列磨砺,福泰制药最终找到了未来的方向——孤儿药。

所谓孤儿药,指的是罕见病治疗药物。在国内,这还算不上是一个为人所熟识的概念。孤儿药正式进入国内公众视野,或可追溯到2018年上映的电影《我不是药神》,其中的神药“格列卫”就是款典型的孤儿药,用于治疗慢性粒细胞白血病。

虽然罕见病患者基数小,但在FDA自主定价的驱动下,孤儿药背后的市场天花板实则并不低。在海外市场中,孤儿药更是有着不少成功范本,比如“格列卫”的销售峰值就接近50亿美元,当属药王级别。

通过持续深耕囊性纤维化(简称CF)这一罕见病领域,福泰制药建立了强大的企业护城河。基于持续的产业迭代,福泰制药已经成为CF领域的绝对霸主,其2023年营收就高达98.7亿美元。

立足于CF领域的充足竞争力,福泰制药开始向肾病、一型糖尿病等常见病领域扩张,正在上演一出由Biotech成功跨越成Bio pharma的传奇剧目。

01

福泰制药居然可以这么倒霉!

如果有人问你创新药产业有多难,那么你只需要让他研究一下福泰制药前20年的历史就可以了。研发失败、商业化失败、被竞品击败,凡是创新药能遭遇的失败方式,福泰制药都经过了一番。这20年时间中,运气从没有站在福泰制药这边。

福泰制药的历史最早要追溯到1989年,那一年乔舒亚·博格从默沙东离职,并开始独立创业。在那个药物研发基本都靠排列组合撞大运的年代,乔舒亚·博格坚信自己的“理性药物设计”理念能够对传统实现降维打击。所谓“理性药物设计”,指的是基于对靶点的认知、分子间的相互作用来理性地设计药物。

然而遗憾的是,超前的理念并没有让福泰制药在药物研发的路上少走弯路。在成立的前十几年里,等待着福泰制药的都只有失败。

成立之初,福泰制药盯上了彼时的热门产业器官移植领域,试图打造出一款效果更好、毒性更低的免疫抑制剂。然而,在经过六年的研发后,福泰研发的FK-506所瞄准的靶点,被证明方向完全错误。这个被寄予厚望的十亿美元分子之梦彻底幻灭。

对于一家刚成立的公司来说,这种研发方向的失败带来的挫败感极强,既浪费了宝贵的时间又烧掉了大部分的融资额。不过福泰制药并没有因此倒下,其转头将目光瞄准了另一个热门领域艾滋病药物。通过计算机模型对分子和靶点进行计算和筛选,福泰制药最终瞄准了HIV蛋白酶,得到了VX-478这一药物,并最终将其于1999年孵化上市。

不过,VX-478的上市并没有给福泰制药带来商业上的成功,其更多的意义还在于向市场证明了公司管理拥有成功孵化创新药的能力。由于鸡尾酒疗法的出现,艾滋病单一用药的时代已经过去,再加上胶囊剂型难以吞咽,这款药物实际上并没有给福泰带来太多收入。

但也正是因为艾滋病药物的积累,帮助福泰制药找到了下一个药物研发方向——丙肝药物。经过多年研发,福泰制药研发的慢性丙肝药物Incivek于2011年上市,并在上市第一年就获得近10亿美元的营收,公司首次实现盈利。就当所有人都认为福泰制药的努力终于在丙肝药物获得回报时,“意外”却毫无意外的再次发生了。

2013年,吉利德丙肝药物Sovald横空出世,卓凡的疗效彻底治愈了丙肝,同时也终结了福泰制药持续盈利的希望。强大的竞争对手面前,福泰制药只能饮恨退出丙肝市场。

图:INCIVEK历史营收,来源:锦缎研究院

图:INCIVEK历史营收,来源:锦缎研究院

接二连三的失败让福泰制药陷入低谷,甚至连一些公司董事会成员也向CEO提出“我们是不是应该卖掉公司”。

02

罕见病领域的放手一搏

命运总爱捉弄人,有心栽花花不放,无意插柳柳成排。

福泰制药命运的转机源自一次无心插柳的收购。2001年的时候,福泰制药在全力研发抗病毒药物的时候,顺便以6亿美元的价格收购了由钱永健创立的Aurora Biosciences。

以当时情况看,福泰制药对这次收购实则并没有抱有太大希望,更多是刮彩票性质的。Aurora既没有上市药物,也没有重磅管线,仅拥有一系列新药研发技术与手段。然而,谁也没有想到,Aurora这张彩票最终刮出了头奖。

在被收购前,Aurora和囊性纤维化基金会在共同开发治疗CF的药物。

CF是单基因突变引起的隐性遗传病,囊性纤维化跨膜电导调节蛋白(CFTR)发生错误折叠导致正常功能丧失,粘稠的粘液在消化系统等器官中积聚,最严重的是肺部,粘液会堵塞并损害患者的肺部。过去的大多数治疗只能控制症状,减缓患者肺功能的衰退,可患者通常会在40岁之前死亡。

在收购Aurora后,福泰制药抱着试试看的心态继续了CF新药的开发。经过对数万种分子的筛查福泰制药终于在2002年6月首次发现了一种能部分改善CFTR功能的增效剂——Kalydeco。

基于这一发现,福泰制药逐步开启临床试验。在2008年的临床试验中期数据中,与对照组相比,Kalydeco组最高剂量的患者肺功能改善了10%。随着这一积极数据的出炉,福泰制药开始重视起来这一项目,囊性纤维化药物研发开始提速,并与2012年1月获批上市。

由于CF患者基数并不大,因此福泰制药开始并未对其抱有太大希望,但由于丙肝战场的失利,最终管理层只得全心投入到这款药物的经营上。然而,由于Kalydeco 是一款孤儿药,福泰可以给其极高的定价,这使得Kalydeco单年费用超过30万美元。尽管不少人都认为Kalydeco定价过高,可能会影响它的销售,但最终结果却出人意料,上市不到一年,Kalydeco销售额达到1.7亿美元。

极大的未满足需求,超高的药品定价,这让福泰制药看到了CF领域的机会,管理层决定“ALL IN”这一领域。Kalydeco 只能治疗约 4% 的CF患者,仍有96%的CF患者无药可医。为了防治丙型药物失败再次出现,福泰制药决定研发更多的药物组合使用,从而建立起一条固若金汤的CF竞争壁垒。

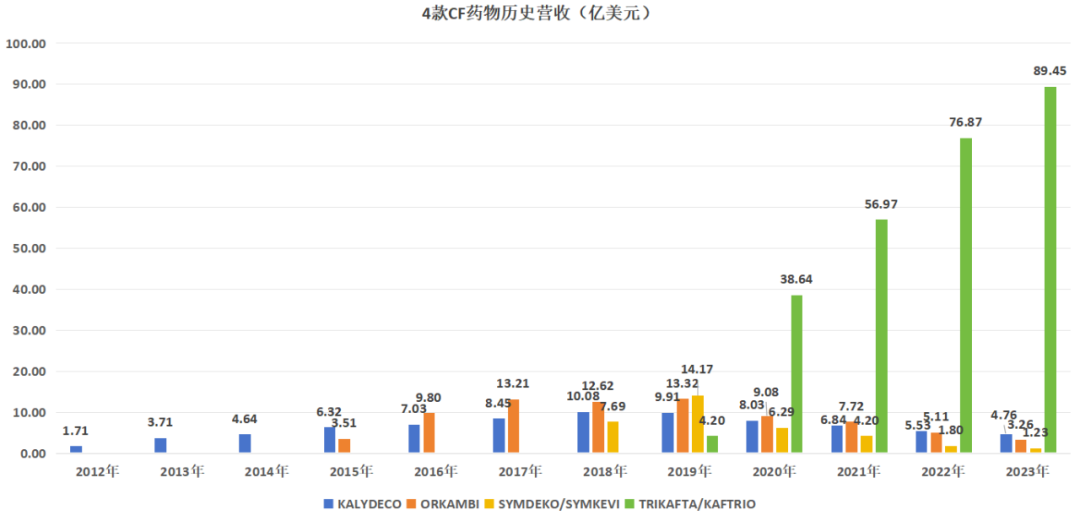

图:福泰制药4款CF药物历史营收,来源:锦缎研究院

图:福泰制药4款CF药物历史营收,来源:锦缎研究院

基于持续的产品迭代,福泰制药先后在2015年、2018年和2019年,上市了Orkambi、Symdeko和Trikafta,从而形成了一条由4大管线相互补充的CF壁垒,Trikafta成为单年销售近90亿美元的“药王”级产品。福泰制药CF患者覆盖率也从5%提升至90%,成为这一细分市场的绝对霸主。

03

福泰制药启示录

福泰制药的成功不在于热门药物市场的布局,而在于其从实际临床需求出发,持续深耕优势领域的坚持。如今福泰制药已经在CF领域拥有绝对优势,完全吃透了这个细分市场,即使是艾伯维等巨头也难以切入市场。如此稳健的企业护城河下,福泰制药也逐渐开始试着切入到更多领域。

今年4月11日,福泰制药以49亿美元的价格收购了Alpine公司,获得其治疗肾脏自身免疫性疾病的药物;同月18日,福泰口服NaV1.8抑制剂VX-548用于中重度急性疼痛的新药申请获得受理,若最终该药物获批上市,福泰将成为镇痛药市场的搅局者,这又是一个颇具想象力的市场。

对于根基不强的初创药企而言,福泰制药的发展路径极具参考价值。从临床实际需求出发,寻找到患者的真正痛点,然而基于这一痛点持续投入研发,以孤儿药为切入口,并通过一些列后续迭代持续建立竞争优势。在充分吃透一个细分市场之后,在谋求更多规模上的发展。

在国内,罕见病药物是一个蓝海市场。国内有超2000万罕见病患者,但孤儿药领域研发较为落后,不少药物都依赖进口,存在着极大的临床未满足需求。根据弗若斯特沙利文预测,到2030年,国孤儿药市场规模将达到259亿美元,在全球孤儿药市场规模占比约7%。

对于有出海愿景的国内药企来说,罕见病领域的机会则更为明显,押注孤儿药或许会成为中国创新药出海的捷径之一。尤其是在出海难度颇大的美国,孤儿药享有多重优惠政策。更重要的是,美国的罕见病认定标准和其他国家略有不同,每年发病人口小于1/1500,或者每年患病人数少于20万人就属于罕见病。按照这个标准,美国的罕见病可能在我们这里并不罕见,我们实则拥有先天优势。图:世界各国罕见病定义比较,来源:2021中国罕见病定义研究报告

作为近四十年来全球创新药成功典范,福泰制药以实际需求出发的策略值得国内药企学习。与其去烧钱卷热门靶点,倒不如静下心来去关注更具临床应用价值的药物。创新,才是创新药的最大价值。

本文作者可以追加内容哦 !