中国产经观察消息:侨龙应急是国内较早涉足应急抢险装备行业的福建筹备上市企业,在拟IPO过程中,并没有公布2023年主要经营数据,引来市场关注。而在之前上市过程中,其暴露了核心产品大流量供排水抢险车占比超90%,营收波动性大且产品结构单一,研发投入有待提高等问题。

值得注意的是,侨龙应急招股书信息披露存疑,包括财务数据、注册资本实缴情况与主要客户数据不一致,引发监管与市场担忧,或一定程度成为上市障碍。

经营体量较小,90%营收依赖单一产品

侨龙应急作为国内应急抢险装备领域的先驱,其主打产品——大流量供排水抢险车,在城市防汛排涝、抗旱救灾、应急供水等关键领域发挥着举足轻重的作用。然而,尽管这一产品为公司带来了显著的市场份额,但侨龙应急的经营波动性较大,且产品结构单一的问题也逐渐凸显。

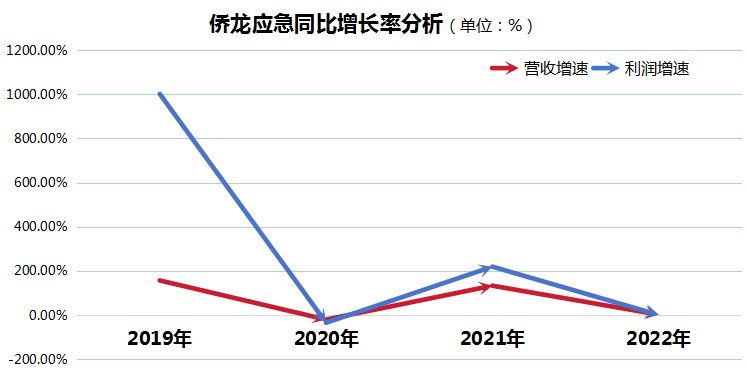

根据招股书等数据,发现侨龙应急的经营波动性较大。2019年,公司营收实现了157.03%的大幅增长,到了2020年,营收却出现了20.13%的下滑。在2021年成功实现了133.20%的营收增长,但到了2022年仅实现了2.23%的营收微增,这种突如其来的转变让外界对其经营稳定性产生了质疑。同期,公司的归母净利润也经历了类似的增长变化。

虽然侨龙应急的营收、利润呈现稳步增长的态势。但截至2022年,公司这两项数值分别为3.78亿和1.06亿元,较小的经营体量意味着公司在面对市场波动、竞争加剧等外部挑战时,可能缺乏足够的资源和能力来应对。

值得注意的是,大流量供排水抢险车的销售收入占据了侨龙应急主营业务收入的绝大部分,占比高达90%以上,凸显了公司产品结构单一的特点。

尽管侨龙应急在供排水应急抢险装备领域拥有一定的市场份额,但产品类型的高度集中也使其面临一定的风险。首先,单一的产品结构使得公司在面对市场变化时调整策略的能力受限,难以迅速响应多元化的市场需求。其次,过于依赖某一产品可能导致公司毛利率的波动较大,影响整体盈利能力。

研发费用及占比有待提高

侨龙应急在研发方面的投入相对不足。2022年,公司研发费用为2284.28万元,占营收比重的6.04%。而与同行业10%左右的营收占比相比,侨龙应急的研发费用率较低且波动较大,显示出公司在技术创新和新产品研发方面投入有限。这种研发投入的不足可能导致公司在技术更新换代和市场竞争中处于不利地位,进而影响其长期发展。

业内人士指出,侨龙应急产品结构单一、研发实力不足的问题,使得公司在面对多元化业务的企业时竞争力相对薄弱。未来,侨龙应急需要加大在研发方面的投入,提高技术创新能力,拓宽产品线,降低对单一产品的依赖。

招股书数据疑云:信息披露不一致成为监管问询焦点

侨龙应急在筹备上市的过程中,其招股书所披露的信息引发了市场和监管机构的广泛关注。这并非仅因基础财务数据揭示的潜在问题,更因其在信息披露方面存在的不一致性和疑问。

首先,关于全资子公司厦门道晟文创有限公司的财务数据,招股书与企信网工商年报的披露存在明显出入。特别是2020年的净资产金额,两份资料相差近40万元,显示出侨龙应急在财务数据披露上的不严谨性。

其次,侨龙应急(湖北)服务有限公司的注册资本实缴情况在招股书和年报中也存在矛盾。尽管招股书和注册稿均显示注册资本已全部实缴,但企信网工商年报却显示并未实缴,这种不一致性可能引发投资者对公司财务状况真实性的质疑。

更值得注意的是,侨龙应急的招股书与其主要客户咸亨国际披露的数据也存在显著出入。咸亨国际在招股书中披露的侨龙应急2019年营收为2.60亿元,而侨龙应急自己的招股书却显示为1.98亿元,相差高达0.62亿元。这种客户与公司之间数据的不匹配,无疑增加了投资者对公司财务数据的疑虑。

除了与外部数据的矛盾外,侨龙应急招股书内部的信息披露也存在不一致性。在问询回复和注册稿中,关于原材料采购供应商的采购金额存在出入。特别是泵体类和零配件类供应商的采购金额,两份资料披露的数据存在明显差异,这种内部信息的不一致性进一步削弱了招股书的可信度。

编辑:王宇

本文作者可以追加内容哦 !