摘要

REPORT SUMMARY REPORT SUMMARY

2023年,受医保控费力度加大、新药研发力度加大、疫情相关用品需求下降、行业内部调整等因素影响,医药制造企业营业收入和利润总额同比有所下降。医药行业是对政策依赖较高的行业,仿制药一致性评价政策的推进、带量采购政策的落地执行等均对行业产生了深刻影响。近年来,中国医药行业政策进一步强化医疗、医保、医药联动方面的改革,控费仍是行业主旋律,鼓励研究和创制新药,同时对创新药的临床试验立项、设计以及开展等方面提出了更高的要求,积极推动仿制药发展,鼓励优质中医药企业发展。2023年开展的医疗反腐行动长期有益行业健康发展。未来,预计国内医药需求有望继续保持增长,且医保基金支付能力可持续性较强,医药行业整体经营业绩有望逐渐复苏。

一、医药行业概况

2023年,受医保控费力度加大、新药研发力度加大、疫情相关用品需求下降、行业内部调整等因素影响,医药制造企业复苏进程减缓,营业收入和利润总额均同比下降。

医药制造行业与生命健康息息相关,其下游需求主要与人口数量、老龄化程度及疾病演变等因素相关。近年来,全国居民人均可支配收入已由2018年的28228元增长至2023年的39218元,消费升级加速;与此同时,截至2023年底,中国65周岁以上人口已达21676万人,较2022年底增加了698万,人口老龄化趋势明显。随着新医保目录落地、医保支付方式进一步完善以及带量采购的制度化和常态化等多种政策的推行,医保收支结构逐步优化,控费成效显著。整体看,我国医药消费的基本盘仍然稳健。2020年,公立医院以及公立基层医疗机构日常诊疗活动减少,医疗机构总诊疗人次由2019年的87.20亿次下降至2020年的77.40亿次,中国药品终端销售市场规模同比下降8.45%,从2019年的17955亿元下降至2020年的16437亿元,为近年来首次负增长。2021年,医药行业有所复苏,2021年医疗机构总诊疗人次为85.30亿人次,药品终端销售市场规模同比增长7.97%,达17747亿元。2022年,医疗总诊疗人次84.2亿人次,与上年基本持平。2023年医疗机构诊疗人次持续恢复,2023年1-8月,我国医疗卫生机构总诊疗人次45.2亿人次,同比增长5.3%,其中医院27.5亿人次,同比增长3.0%。

受医保控费、带量采购制度化和常态化等因素影响,近年来医药制造业收入和利润出现小幅波动。2020年,规模以上医药制造业营业总收入为25053.57亿元,同比增长4.5%,利润总额为3693.40亿元,同比增长12.8%,营业总收入增速有所放缓,但利润总额增速有所上升,主要系高毛利企业占比增加所致。2021年,医药行业盈利水平逐渐恢复,全国规模以上医药制造业实现营业总收入29288.5亿元,同比增长20.1%,实现利润总额6271.4亿元,同比增长77.9%。2022年,规模以上医药制造企业营业收入为29111.40亿元,同比下降1.60%;利润总额为4288.70亿元,同比下降31.80%。2023年,规模以上医药制造企业营业收入为25205.70亿元,同比下降3.70%;利润总额为3473.00亿元,同比下降15.10%,主要系受医保控费力度加大、新药研发力度加大、疫情相关用品需求下降、行业内部调整等因素影响。

二、行业政策

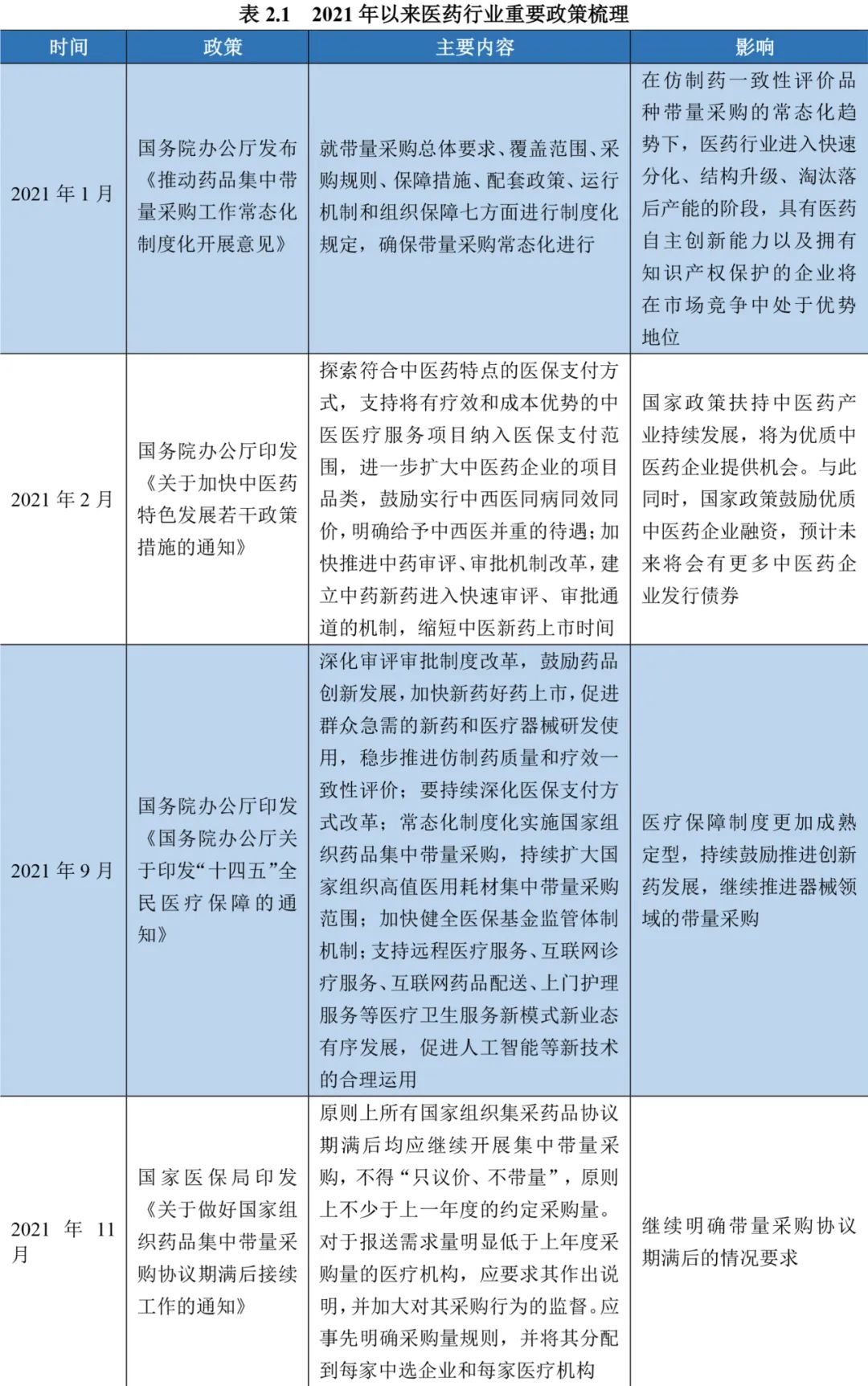

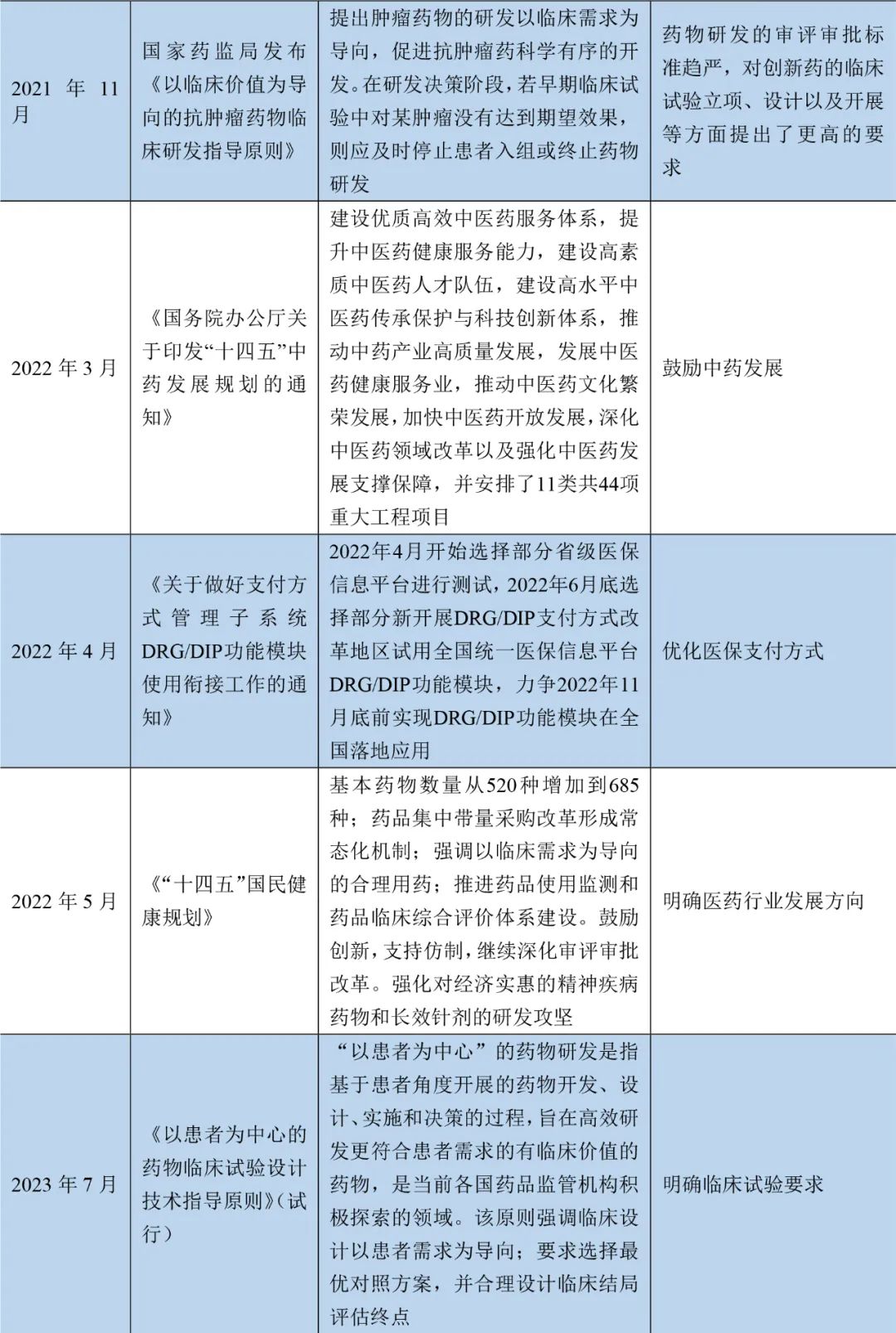

医药行业是对政策依赖较高的行业。仿制药一致性评价政策的推进、带量采购政策的落地执行等均对行业产生了深刻影响。近年来,中国医药行业政策进一步强化医疗、医保、医药联动方面的改革,鼓励研究和创制新药,同时对创新药的临床试验立项、设计以及开展等方面提出了更高的要求,积极推动仿制药发展,鼓励优质中医药企业发展。

医改是影响整个医药行业发展的关键因素之一。近年来,新医改政策密集推出并逐步向纵深推进,2019年是中国医药产业政策落地的一年,围绕“供给侧改革”和“降价”两大主基调深化医药行业变革。从药品优先审评政策、医保目录准入谈判降价到全国药品集中采购的扩围等,一方面一定程度上压缩了企业的盈利空间,另一方面对企业的研发创新能力提出了挑战。2020年以来,中国医药政策进一步强化医疗、医保、医药联动方面的改革;鼓励研究和创制新药,积极推动仿制药发展;鼓励优质中医药企业发展。2021年以来,随着“十四五”规划的发布,我国医药行业的发展方向进一步明确,医保控费、医疗支付方式改革、集中带量采购、仿制药一致性评价等政策持续优化推进。“十四五”规划进一步鼓励医药创新研发,并提出发展高端制剂生产技术,提高产业化技术水平,并着力推动中医药的改革与发展。2024年3月的《政府工作报告》明确提出坚持医保控费的主线,支持创新药发展、鼓励中医药发展。

三、行业关注

结构性问题明显,行业集中度较低。与国外医药市场相比,中国医药制造企业数量众多,呈现规模小、占比分散等特征,产业集中度低,多为同质化产品竞争,难以适应各类患者的不同临床用药需求。尽管近年来的医疗体制改革有利于促进医药行业的优胜劣汰,但中国长期以来形成的医药企业多、小、散的结构性问题尚未得到根本解决,真正具备国际竞争力的创新型药企较少,研发能力、生产技术及配套设施先进程度仍有待提高。

从行业主体数量来看,截至2023年底,医药制造业企业单位为9412家,较上年底增加598家;亏损企业2325家,较上年底增加554家。2020年以来,医药制造业企业数量增加较快,但亏损企业占比亦逐年上升,行业内分化程度加深。

研发投入不足,创新能力相对较弱。与欧美等发达国家的医药行业相比,受医药制造行业内技术条件的制约,中国医药行业研发投入仍显不足,影响了中国医药行业的发展和创新能力,导致国内医药企业普遍以生产仿制药为主,技术水平较低,且整体研发投入相对不足、研究成果转化率相对较低、研究水平相对落后。

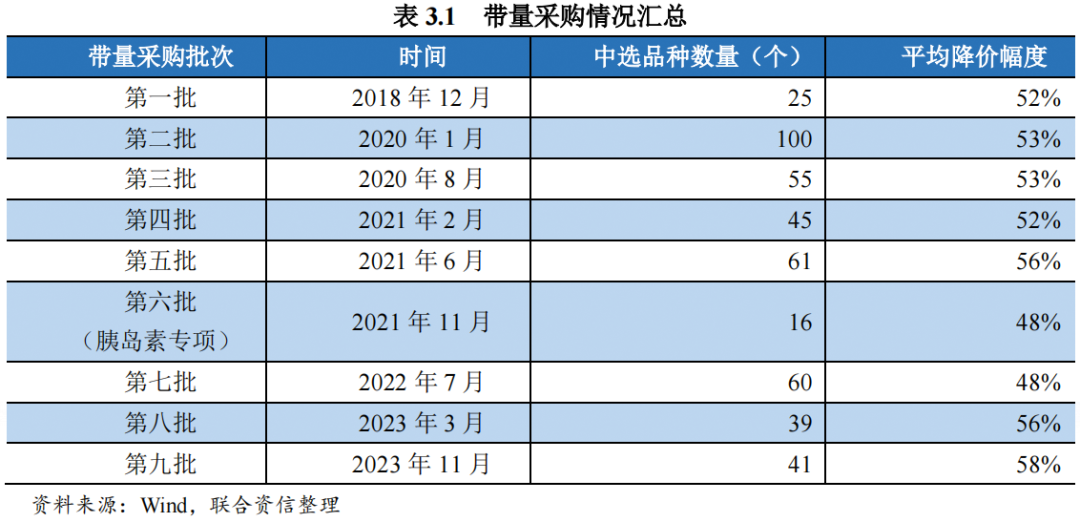

带量采购、医保目录谈判等政策实施使得药品价格呈下降趋势。随着仿制药一致性评价政策的不断推进,国家医保局已经开展8批药品集中带量采购,前5批涉及品种234个,平均降幅52%~59%;第六批胰岛素专项集采42个产品中选,平均降幅48%;第七批集采60个品种中选,平均降幅48%;第八批集采39个品种,平均降幅56%;第九批集采41个品种,平均降幅58%。医保目录谈判方面,我国已进行多次创新药相关的医保药品谈判,相关产品价格降幅较为显著。但绝大多数创新药进入医保目录后,实现了以价换量,销售额大幅增长,以近两年纳入医保的阿美替尼、达格列净、信迪利单抗、安罗替尼等药品来看,在纳入医保后,产品基本实现了快速放量,销售额提升明显。

四、行业展望

预计国内医药需求有望继续保持增长,且医保基金支付能力可持续性较强,医药行业整体经营业绩有望保持稳定增长。

不同于其他行业,医药制造行业与生命健康息息相关,其下游需求主要与人口数量、老龄化程度及疾病演变等因素相关,医药消费具有很强的刚性,基本不受宏观经济的影响。目前,中国正逐渐步入老龄化社会,预计到2050年,中国老龄人口比例将超过30%,未来随着国内老龄化、消费升级等带动医药行业的需求市场不断旺盛,且对高端产品和服务的需求持续增加,预计医药行业下游需求有望保持稳定增长态势。

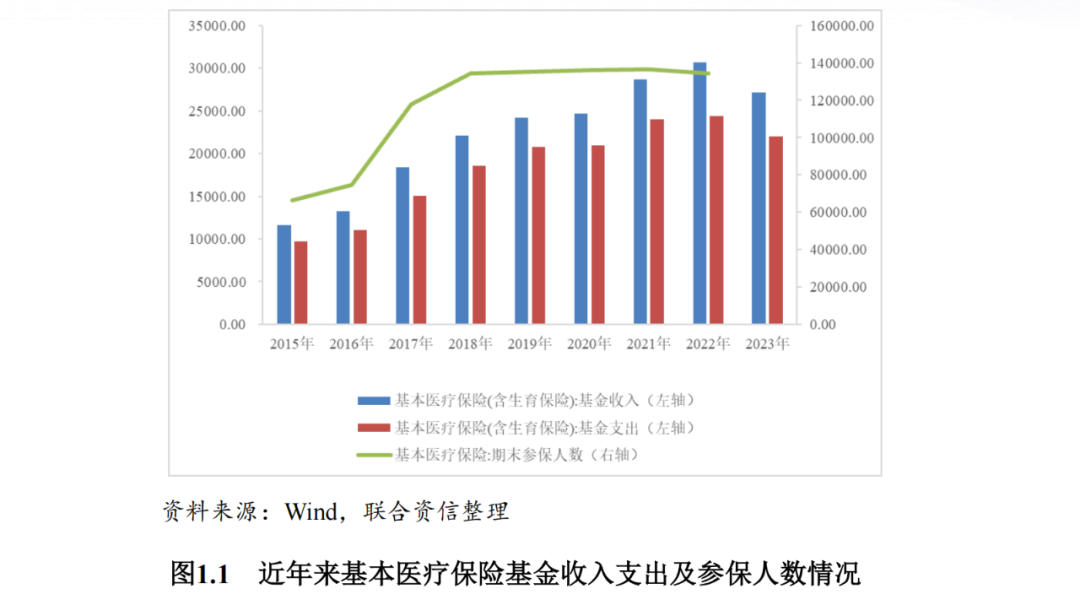

从医药行业下游支付能力来看,医保基金作为最重要的支付方,其支付额约占整体医疗卫生总费用的约40%,医保基金的支付能力直接决定了医药行业的回款情况。根据国家医保局数据显示,2023年,我国基本医疗保险(含生育保险)基金收入2.71万亿元,基本医疗保险(含生育保险)基金支出2.20万亿元。基金收入和基金支出均较上年下降。

预计“控费”仍将为医药行业政策的主线,集采降价或将更加温和,未来可能不再唯低价中标。

2023年12月,2023年国家医保目录调整工作结束,共143个目录外药品参加谈判/竞价环节,其中121个谈判/竞价成功,成功率为84.6%,平均降价61.7%,成功率和价格降幅均与2022年基本相当。截至2023年底,国家医保局已经连续第六年开展医保药品目录调整工作。医保目录已经建立了以一年为周期的灵活动态调整机制,临床价值显著的创新药品将更快调整进入目录,辅助用药和药物经济性较差的药品将被逐步调出,加快医保基金的腾笼换鸟。

集采方面,2022年9月3日,国家医疗保障局对外发布《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》(以下简称“《答复》”)。《答复》指出,集采重点是将部分临床用量较大、临床使用较成熟、采购金额较高、市场竞争较充分的医用耗材纳入采购范围,采购价格方面或将更加温和,未来可能不唯低价中标,部分品种中标价格有望有所上升。此外,“创新医疗器械暂不集采”。

预计未来创新药物将成为医药企业研发主流,新药研发逐步向差异化发展。

医药产业投资大、周期长、风险高,对于当下临床需求的有效覆盖尚未满足,研发创新是医药制造企业发展的核心。根据国家统计局数据,2023年,我国研究与试验发展经费支出已达33278亿元,同比增长8.1%。从新药审批数量来看,2023年1类创新药申请1310个品种(受理号2376个),同比增加33.81%。以药品类型统计,创新中药申请60个品种(受理号61个),同比增长33.33%;创新化学药626个品种(受理号1424个),同比增长35.50%;创新生物制品624个品种(受理号891个),同比增长32.20%。

目前,我国创新药以“Me-too”类药物为主,热门靶点的新药集中度高。根据《中国1类新药靶点白皮书》统计,2023年我国1类新药合计受理1913个(按受理号计数),其中化学药1183个、生物药730个;涉及靶点(按药品名统计)总计815个,2023年热门靶点集中度为27.1%。在治疗领域方面,新药受理的治疗领域依然以肿瘤为主,在总数中占比过半,其余占比较大的领域包括消化系统及代谢、感染、神经系统、呼吸等,占比均不到10%。靶点方面,2023年的热门靶点前六名分别是:PD-1、EGFR、PD-L1、CD3、Claudin18.2和JAK1,PD-1的受理药品数量在2018-2021年期间持续增长,2022年开始逐渐走低。CD19靶点于2019之后热度回升;CD3靶点近年热度高涨;HER2靶点2022年达热度高峰,2023年药品受理数量相对2022年下降超50%。我国新药的治疗领域和靶点依然非常集中,为了避免此类重复投入造成的资源浪费,CDE推出了《以临床价值为导向的抗肿瘤药物临床试验研发指导原则》,进一步规范研发原则,力求真创新。长期来看,随着创新药企数量和管线规模的成长,相同靶点、类似机制的产品将会愈发密集,同时随着医保谈判和带量采购的深化,具备差异化的创新药企将获得更大的议价空间和自主定价权,从而更快地实现现金流回拢和进入研发-上市的良性循环。

医疗反腐推动行业健康发展

2023年5月,医疗反腐纠偏工作开始并逐步升级;8月15日,国家卫生健康委就全国医药领域腐败问题集中整治工作发布有关问答。此次反腐行动整治的重点内容包括:1)医药领域行政管理部门以权寻租;2)医疗卫生机构内“关键少数”和关键岗位,以及药品、器械、耗材等方面的“带金销售”;3)接受医药领域行政部门管理指导的社会组织利用工作便利牟取利益;4)涉及医保基金使用的有关问题;5)医药生产经营企业在购销领域的不法行为;6)医务人员违反《医疗机构工作人员廉洁从业九项准则》。

本次反腐行动以监督的外部推力激发履行主体责任的内生动力,深入开展医药行业全领域、全链条、全覆盖的系统治理。短期内,对医院门诊、医生工作积极性,以及医药企业学术活动的正常开展有一定负面影响。但长期来看,医疗反腐在医药链条的生产、供应、销售、使用、报销等多个环节都加强了管控,更有利于行业可持续发展,推进国内优质医药企业的良性竞争,创造更好的医药商业环境。

本文作者可以追加内容哦 !