化学原料一直是国民经济的支柱之一,也是石油及化工行业重要的基础性产业。今年来,化学原料板块触底反弹,涌现出不少亮眼的企业,联合化学、美邦科技、湖北宜化等逆势上涨。

化学原料股价走势

从化学原料的产业链来看,由于需要对煤炭、煤油、工业盐等原材料进行加工,电力需求大,其产业链上游主要包括采掘(如煤矿、石油、磷矿等化学资源的开采)及电力行业。煤矿能源的储藏、煤电及煤化工的发展极大影响化学原料板块的走势。

我国的能源结构表现为富煤贫油少气,煤炭的储存量相对较为丰富,但煤化工及电力产业对于煤炭的需求量较大,化学原料企业的原材料存在一定压力,2023年,中国的原煤产量达到了历史新高,全国工业原煤产量为46.6亿吨,位居世界首位。同时,国内的天然碱矿总储存量月1.4亿吨,磷矿石储量全球第二,磷矿石开采量位居全球首位。

化学原料的产业链中游为各类化学原料的生产,如煤化工、石油化工、盐化工、磷化工等。

产业链下游产品丰富,行业涉及光伏、原料药、化肥,玻璃等。

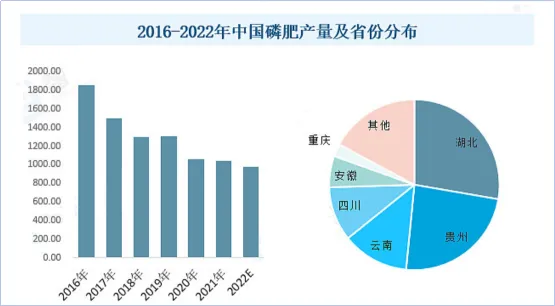

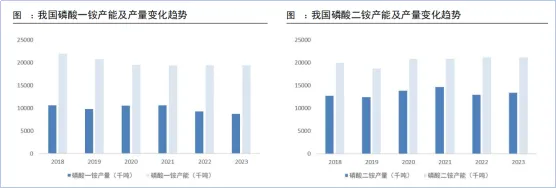

我国是全球主要的磷肥生产和消费国,主要产品包括磷酸一铵、磷酸二铵等。近年来,供给侧改革逐渐化解过剩产能及清退落后产能,磷肥的供给过剩状态得到大幅改善,行业产能利用率逐年回升,但鉴于绿色环保政策背景导致磷肥产能逐渐出清,我国磷肥的产量逐年降低。

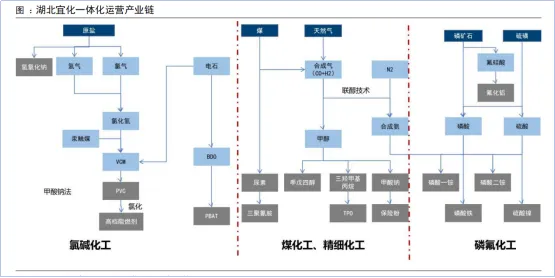

在产能出清及环保需求的背景下,磷肥企业的产业链完整性及环保性对于企业发展极为重要。湖北宜化便是这样一家集产业化为一体的企业。

湖北宜化一体化产业链

那么,湖北宜化有哪些优势?

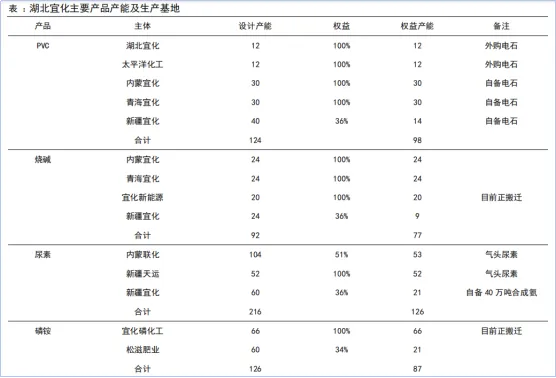

多项产品产能位居全国前列:湖北宜化主要从事尿素、磷酸二铵等化肥产品和聚氯乙烯、片碱等氯碱产品的开发、生产和经营,其化肥产能全国排名第三,聚氯乙烯产能全国排名第五,季戊四醇产能排名全球第二、亚洲第一。

利用地域优势进行产业布局:在湖北、新疆、内蒙古、贵州等地设立研发和生产基地,充分利用地域优势,如在磷矿资源丰富的宜昌设立磷酸二铵生产基地,在内蒙古和青海等地布局煤化工、氯碱化工等产业基地。借助地域原材料价格低廉的优势,降低生产成本,提高产品竞争力。

一体化运营降本增效:宜化集团拥有充足的煤矿、磷矿、电石等资源,其自有磷矿目前总产能达330万吨/年,其参股的江家墩矿业磷矿资源储存量达1.3亿吨,而子公司新疆宜化煤炭年产量达3000万吨,在此基础上,进一步延伸产业链,从原材料到中间产品,再到最终的精细化化工产品形成一条龙产业。磷化工方面与宁德时代合资开发磷酸铁等产品,同时布局氟化铝产业。

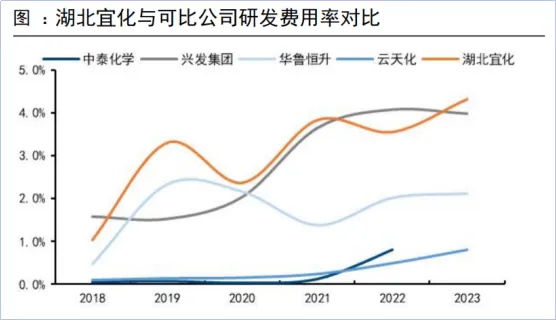

研发前行,研发费用率居行业前列:研发投入逐年上升,同行业研发占比位居前列,23年整年研发费用率达4.32%,同时研发人员过去三年的年增长率超40%,截止23年,研发人员数量占总人数占比达到10.94%,研发实力逐步增长,奠定稳定发展的基础。

由此,我们不难看出湖北宜化过去的发展稳扎,那其未来的发展性如何?

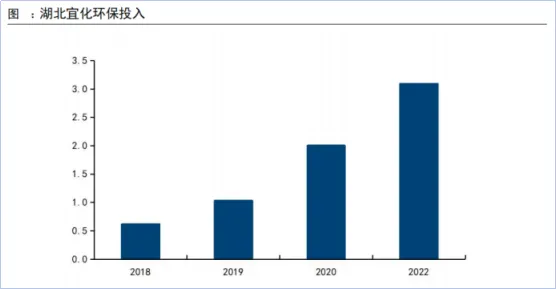

1、积极响应绿色可持续发展:在“长江保护”的大环境下,将各产业园集中至宜昌市姚家港化工园,不断进行产业升级,利用园区便捷的长江水运、铁运等优势,降低运输成本。同时,不断提升环境治理能力,2022年,推出“造粒塔粉尘回收”、“合成冷凝液除甲醇”等项目成功实现环保创效提升。目前,公司正开展“超低汞触媒”、“VCM 精馏降耗技术”等多项研发活动,持续推动节能创效。

2、肥料产能出清,未来需求稳定:化肥是农业生产中的重要基础物资,据联合国粮农组织统计,化肥在对农作物增产的作用中约40%~60%的功劳,未来需求稳定。同时由于政策环境保护要求逐步提高,环保、能耗不达标的落后产能以及经营存在困难的企业退出市场,产能过剩的问题得到一定的缓解,未来需求端稳定。,2019年,我国磷肥规模以上企业155家,较2018年减少了34家;复合肥规模以上企业较2015年减少了164 家,产能逐步出清。

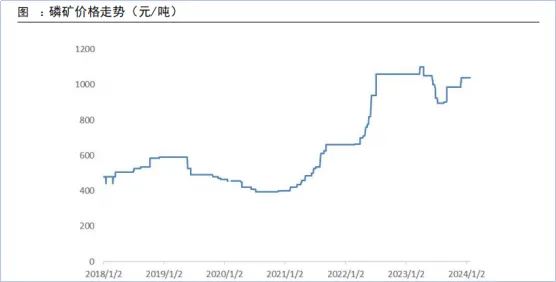

3、原料供需格局向好:磷矿属于不可再生资源,其储量相对有限,随着环保限定国内磷矿石产量受限,磷矿价格逐步走高,为公司成本端提供有力支撑。

4、聚焦新能源产业,向新材料产业转型升级:宜化积极布局新能源产业,借助其原材料优势,延伸发展锂电池溶剂及添加剂等材料,同时借助中间产品氢气,发展氢气的纯化技术,逐步拓展氢能产业。同时,以光引发剂TPO奠基拓展光引发剂品种,以PBAT降解材料项目为基础,布局聚乙醇酸PGA、二氧化碳基降解材料PPC等环保新材料产业。

5、产业链一体化优势进一步延伸:湖北在产业链上游具备磷矿、煤矿、电石产能,中游发展化肥和氯碱化工产业,覆盖煤化工、磷氟化工、氯碱化工、精细化工等多行业领域,上下游产业链密切关联、协同发展的多元化大型化工企业。

总的来说,湖北宜化基本面良好,公司发展稳扎稳打,随着产能进一步释放,未来的业绩空间发展性较好,同时随着尿素法检的放开,化肥行业景气度有望延续,未来确定性较好。

本文作者可以追加内容哦 !