自从GLP-1被发现有降糖效果之后,GLP-1的开发受到广泛关注。药融云数据库显示,目前GLP-1赛道的竞争日益激烈,全球临床在研GLP-1药物多达100多款,其中近一半来自国内药企。而随着司美格鲁肽片的获批,让国内的GLP-1RA类药物正式步入了口服时代,无疑将进一步推动该类药物市场的壮大。

基于药融咨询《降糖减重明星药—GLP-1产业现状与未来发展》报告,本文将系统梳理GLP-1药物的研发现状,剖析其在核心适应症与新兴领域的布局,揭示技术创新与市场趋势,并深入探讨国内外药企在该赛道的竞争格局,呈现GLP-1药物研发全景与未来展望。

GLP-1药物,即胰高血糖素样肽-1受体激动剂,又称GLP-1受体激动剂,是一类新型的药物。GLP-1受体激动剂通过多种机制调节血糖,包括促进胰岛素分泌、抑制胰高血糖素分泌、减缓胃肠动力和增加饱腹感,成为治疗2型糖尿病和肥胖症的有效药物之一。

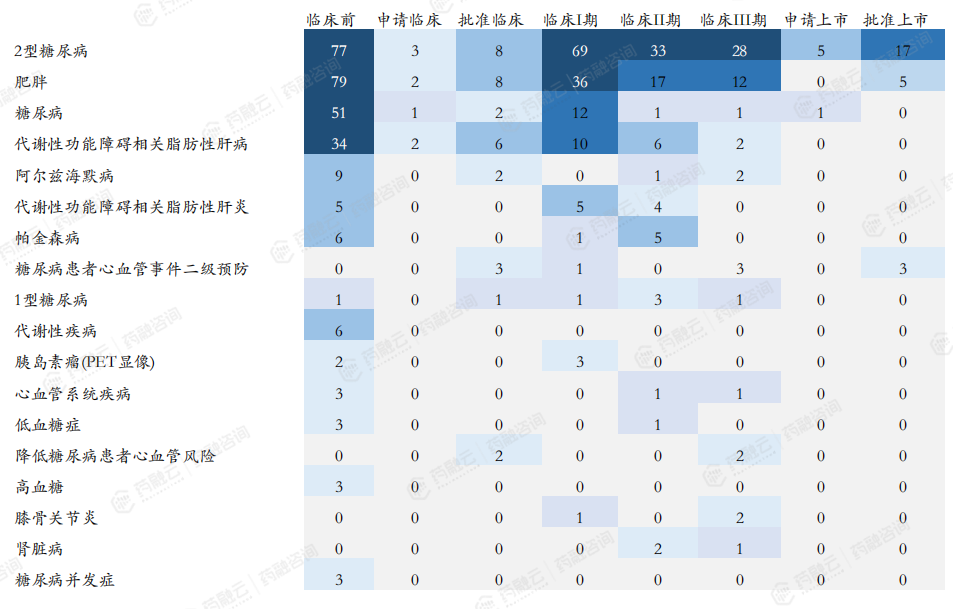

全球GLP-1适应症以2型糖尿病和肥胖为主

从全球GLP-1研发适应症布局来看,2型糖尿病和肥胖占大头,且已经进入收获期。药融云数据库显示,全球范围内已上市10款GLP-1R激动剂(未包括与胰岛素连用、撤市的GLP-1RA产品),包含8款创新药、2款改良型新药;在国内获批上市的创新药有7款,包括司美格鲁肽、度拉糖肽、利拉鲁肽、利司那肽、艾塞那肽、聚乙二醇洛塞那肽、贝那鲁肽,另有一款替尔泊肽处于申请上市阶段。

其次是NASH(非酒精性脂肪性肝炎),进度最快的已进入临床III期,分别是诺和诺德的司美格鲁肽(皮下注射)和利拉鲁肽,以及勃林格殷格翰的survodutide(BI-456906)。针对阿尔兹海默症司美格鲁肽(皮下注射和口服)已进入临床III期。

全球GLP-1适应症研发现状

从GLP-1药物的创新类型来看,全球GLP-1研发仍以1类新药为主,占比73%,改良新药和类似药分别占比14%和13%。GLP-1药物研发领域呈现出一类新药、改良药和类似药齐头并进的局面。GLP-1各类型药物通过技术创新、治疗方案优化、成本效益提升等方式,满足不同层次的市场需求,将推动整个GLP-1药物市场的持续发展与繁荣。

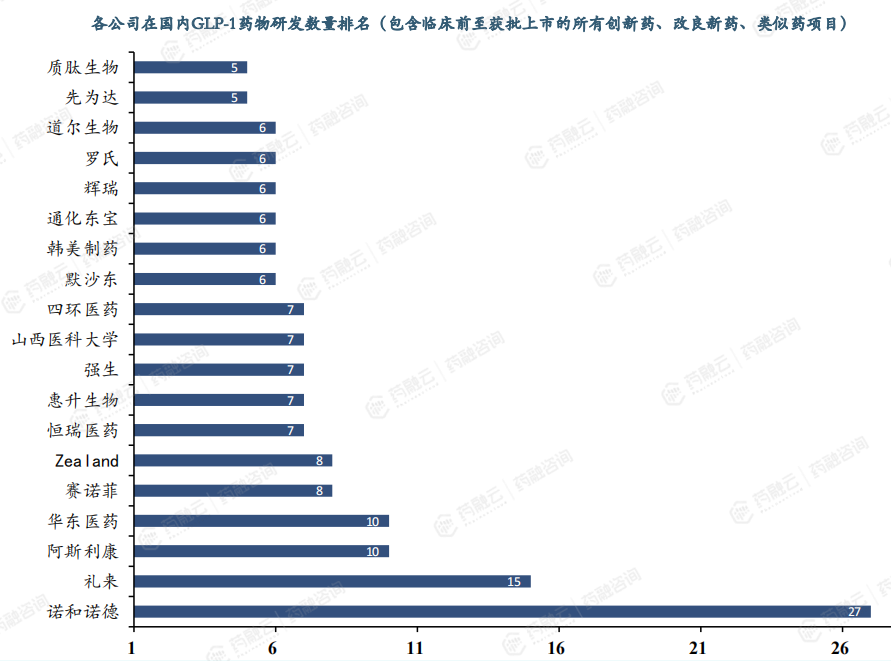

国内GLP-1临床布局跨国制药巨头领先,国内企业快速跟进

药融云数据库显示,目前国内GLP-1临床管线数量排名前三的仍为诺和诺德、礼来和阿斯利康国际制药巨头。

国内企业以跟随创新为主。$华东医药(SZ000963)$已布局利拉鲁肽类似药,司美格鲁肽类似药以及GLP-1、GLP-1/GIP、GLP-1/GCGR/FGF21 等1类新药。其中,其旗下中美华东申报的利拉鲁肽注射液糖尿病适应证于2023年3月获批上市,肥胖或超重适应证于2023年7月获批上市,成为国内首款GLP-1类减肥药。

值得一提的是,目前全球在研的GLP-1三重激动剂屈指可数,其中默沙东、韩美制药的efinopegdutide未在我国开展针对减肥的临床试验。礼来的LY3437943、民为生物的MWN-101已在我国展开针对肥胖的临床试验,华东医药的DR10624(GLP-1R、GCGR和FGF21R的长效三靶点激动剂)临床进度为全球前三。

各公司在国内GLP-1药物研发数量排名

恒瑞医药布局了GLP-1、GLP-1/GIP、GLP-1/INSR等靶点的1类新药,大多处于临床II期。在超重或肥胖适应证上,其中,恒瑞医药布局了多款药物,目前HRS9531(GLP-1/GIP双受体激动剂)用于该适应证已进入Ⅱ期临床,HRS-7535(新型口服小分子GLP-1R)处于Ⅰ期临床,HR17031(长效胰岛素/GLP-1类似物复方制剂)已进入Ⅲ期临床。

礼来/信达生物合作研发的GLP-1/GCGR 双靶点创新药用于2型糖尿病和减重均已处于临床III期,且II期临床数据优异。

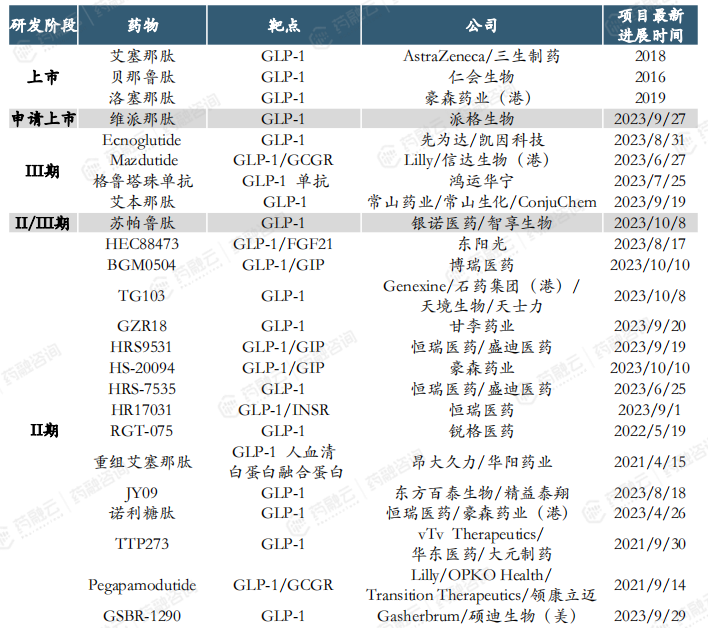

国产GLP-1新药在糖尿病领域的研发竞争格局

当前,国内企业在2型糖尿病适应证领域对GLP-1新药的研发活动活跃。据药融云数据库显示(数据截至2024年1月31日),目前已上市的GLP-1RA有三生制药的艾塞那肽、仁会生物的贝那鲁肽、豪森药业的洛塞那肽;处于申请上市阶段的有派格生物的维派那肽、先为达/凯因科技的Ecnoglutide;处于临床III期的除了Lilly/信达生物的Mazdutide(GLP-1/GCGR)、鸿运华宁的格鲁塔珠单抗、常山药业的艾本那肽。

国内企业GLP-1新药(包含lisence-in)在2型糖尿病适应症的研发竞争格局

国内糖尿病领域GLP-1市场份额较低,在研产品临床数据优异

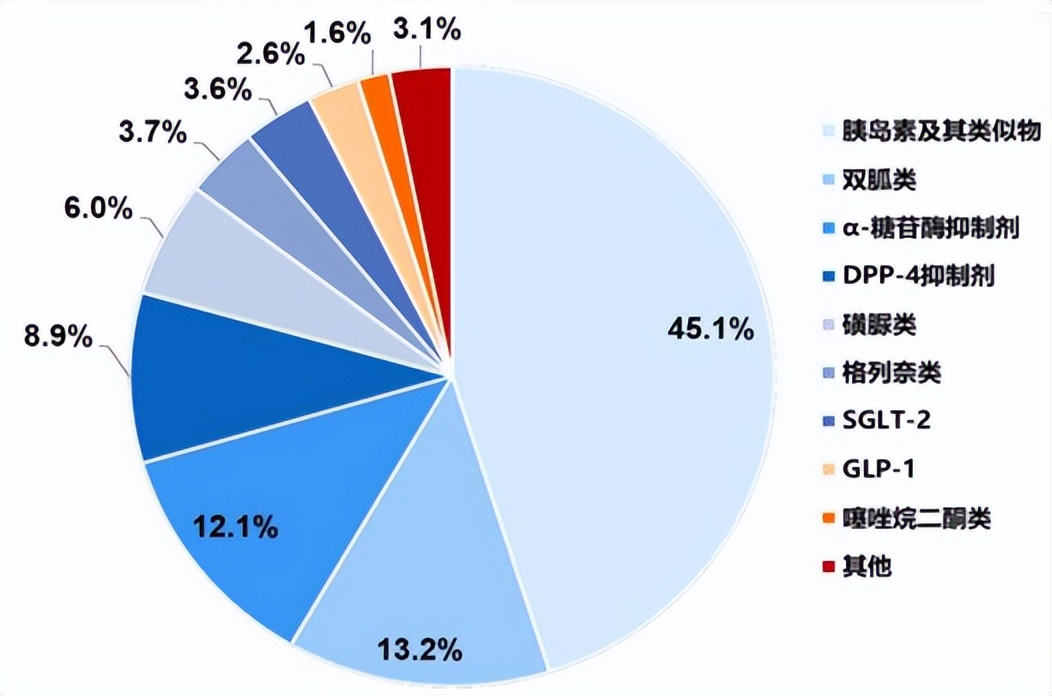

在2020年中国糖尿病药物市场格局中,胰岛素及其类似物继续保持其主导地位,占据总市场份额的45%。与此同时,双胍类占比13%,-糖苷酶抑制剂占比12%,GLP-1仅占2.6%,反映出这一新型治疗类别在国内的普及程度与全球水平相比尚有较大差距。然而,随着更多国产GLP-1RA产品的获批上市及市场推广,国内GLP-1RA药品的渗透率将逐步提升。

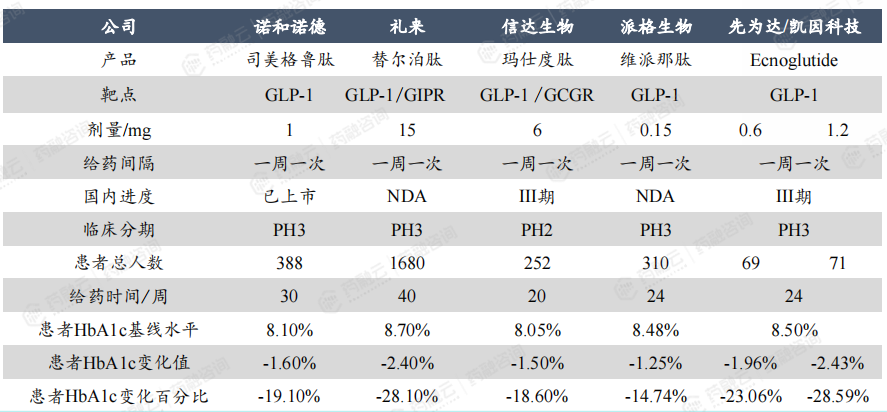

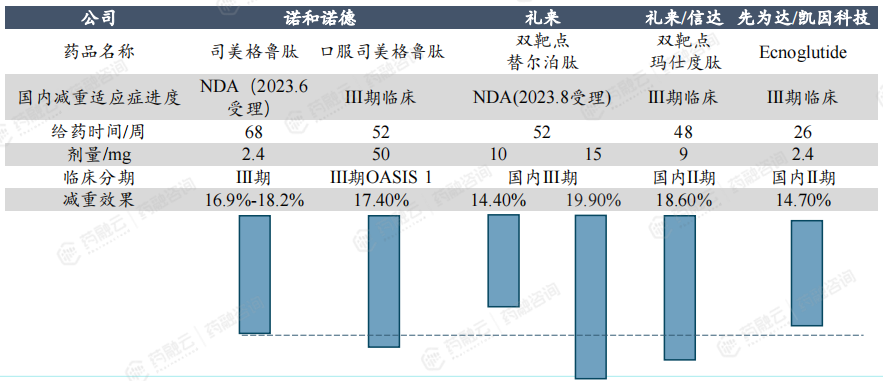

国内糖尿病领域,几款进度最快的 GLP-1药物临床数据对比

国内目前进度最快的三款产品玛仕度肽、维派那肽、Ecnoglutide的临床数据相比进口产品司美格鲁肽和替尔泊肽毫不逊色,特别是先为达/凯因科技的Ecnoglutide,使用24周后,1.2mg组患者HbA1c变化百分比为-28.59%,超越了礼来的替尔泊肽。

目前,国内研发进展最为迅速的三款产品——玛仕度肽、维派那肽和Ecnoglutide,其临床数据展现出与国际先进产品(如司美格鲁肽、替尔泊肽)相媲美的疗效。值得一提的是,先为达/凯因科技研发的Ecnoglutide,在一项为期24周的临床研究中,1.2mg剂量组患者HbA1c水平的下降幅度达到了-28.59%,这一数值甚至超越了礼来公司的替尔泊肽。

2020年国内糖尿病市场各类药物竞争格局

尽管当前GLP-1RA在中国糖尿病市场中份额较小,但随着国内优秀产品的涌现与市场渗透率的提升,这一创新型治疗类别有望在国内糖尿病治疗格局中扮演越来越重要的角色,为患者提供更丰富、更高效的治疗选择。

FDA仅有7款,国内仅有2款减重药获批

目前FDA只批准了替尔泊肽、司美格鲁肽,利拉鲁肽,奥利司他,芬特明-托吡酯,氯卡色林,安非他酮-纳曲酮7款肥胖长期治疗药物,国内仅有奥利司他仿制药和贝那鲁肽(仁会生物)获得NMPA批准上市,奥利司他存在可能引起严重肝损伤的风险,贝那鲁肽需要每日三次用药。

国内减重领域,几款进度最快的 GLP-1药物临床数据对比

目前国内进度最快司美格鲁肽和替尔泊肽均有望在2024年获批上市, 玛仕度肽和Ecnoglutide已进入III期临床阶段。从公布的临床数据来看,替尔泊肽(15mg组III期临床)和玛仕度肽(9mg组II期临床)双靶点制剂减重疗效优异,体重较基线的平均百分比变化与安慰剂组的差值分别达到了19.9%和18.6%,超越目前热门的司美格鲁肽。

国内企业GLP-1新药在减重适应症的研发竞争格局

目前减重适应症国产新药仅有仁会生物的贝那鲁肽获批上市,但一天三次的皮下注射频率会严重限制该药的推广;处于临床III期的有3款产品(信达生物的Mazdutide、凯因科技的Ecnoglutide、石药集团的TG103),玛仕度肽(Mazdutide)为信达医药从礼来引进的产品。

处于II期临床的有6款,包括 Gasherbrum/硕迪生物的GSBR-1290、恒瑞医药/豪森药业的诺利糖肽、豪森药业的HS-20094、恒瑞医药/盛迪医药的HRS9531、甘李药业的GZR18、博瑞医药的BGM0504;其他多数处于临床I期。

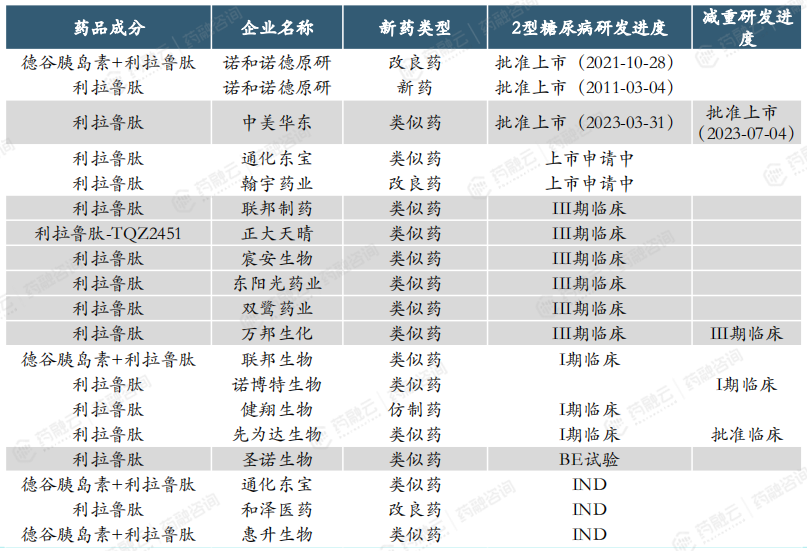

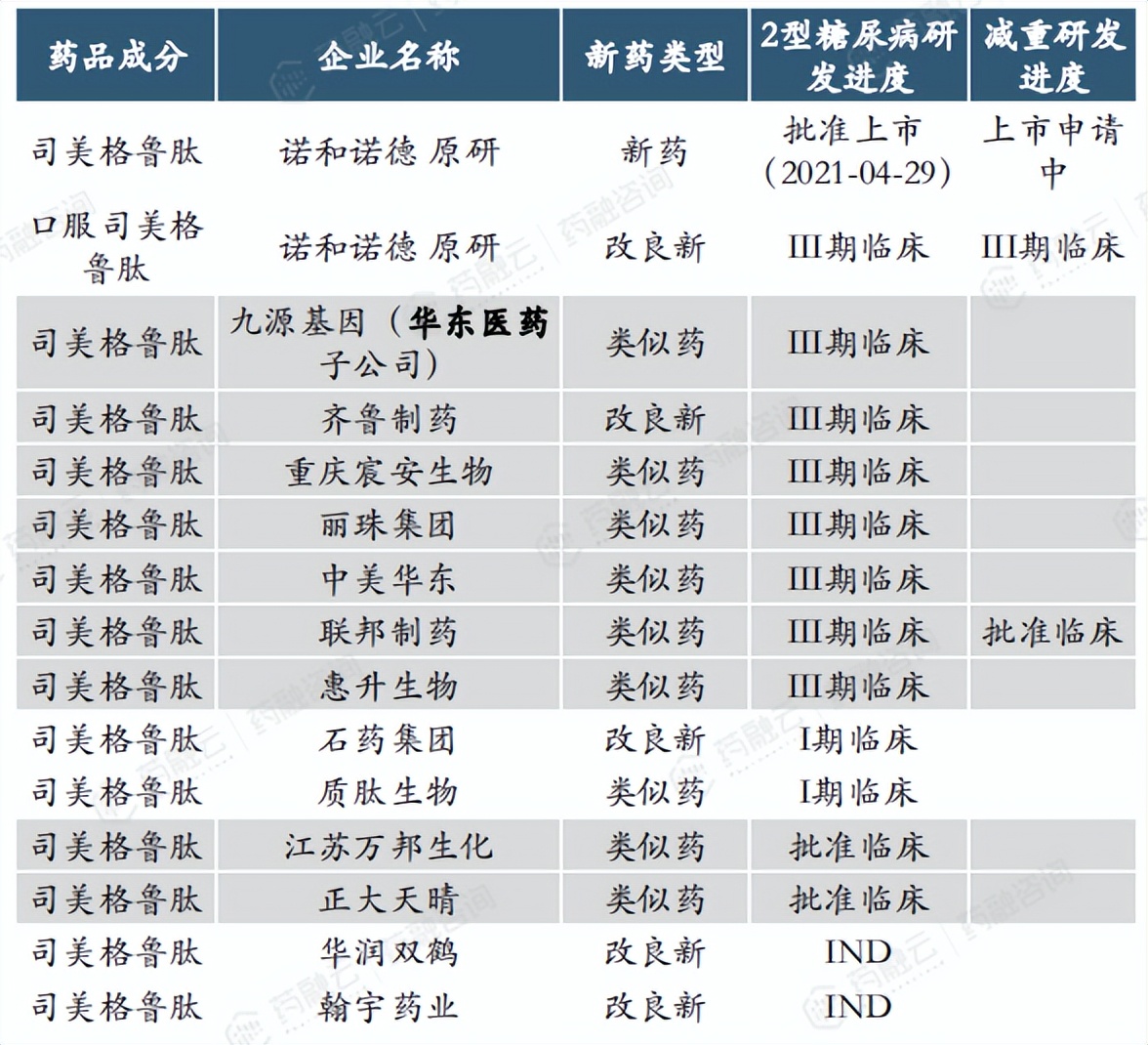

国内利拉鲁肽和司美格鲁肽改良药/类似药扎堆

随着利拉鲁肽和司美格鲁肽在中国和全球的畅销,且利拉鲁肽化合物专利在国内于2017年8月到期,晶体专利于2022年到期,司美格鲁肽在中国的专利于2026到期。

国内多家企业布局利拉鲁肽和司美格鲁肽的类似药,针对利拉鲁肽类似药或改良药,进度最快的中美华东已于2023年7月获批上市。通化东宝和翰宇药业两家正在上市申请中,6家产品处于临床III期,涉及联邦制药、正大天晴、宸安生物、东阳光药业、双鹭药业、万邦生化。

国内企业布局的利拉鲁肽和司美格鲁肽改良药/类似药及其研发进度

截至2024年1月31日,针对司美格鲁肽类似药或改良药,已有7家产品处于临床III期;涉及九源基因、齐鲁制药、丽珠集团、联邦制药、宸安生物/博唯生物、中美华东/重庆派金、惠升生物/四环医药。据药融云数据库最新显示,九源基因的司美格鲁肽注射液生物类似药的上市申请已获受理,以及质肽生物的其类似药已进入临床3期。

总结:

GLP-1药物在全球糖尿病与肥胖治疗领域展现强劲增长势头,尤其在国内市场,随着口服剂型的获批及本土企业快速跟进研发,GLP-1RA药物市场有望大幅扩容。全球GLP-1药物研发以1类新药为主,跨国巨头与本土企业竞相布局,恒瑞医药、华东医药等企业表现突出。尽管当前国内GLP-1市场份额较低,但随着临床数据优异的国产新药上市与市场渗透率提升,其在糖尿病治疗格局中的重要性将持续增强。

<END>

本文作者可以追加内容哦 !