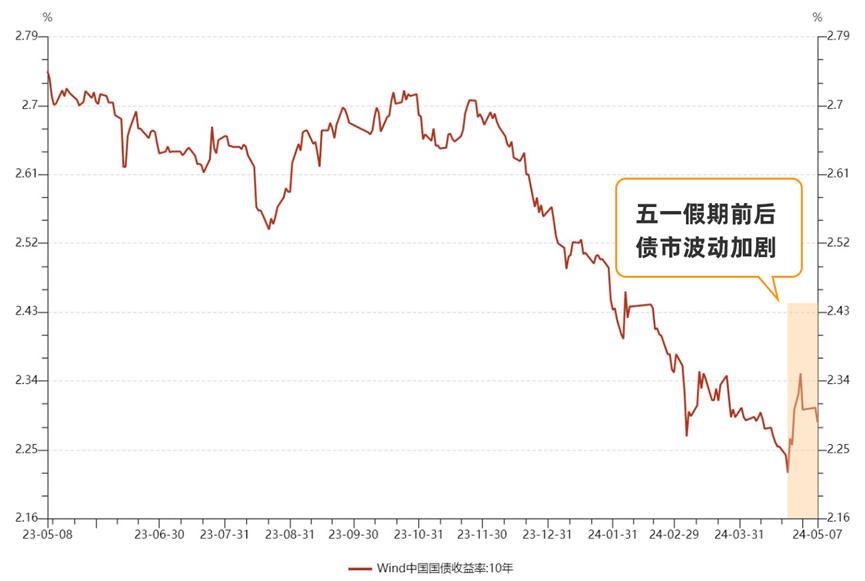

近期债市出现波动,10年期国债利率从4月23日的2.22%升至4月29日的2.35%,上行13个bp,随后又降至5月7日的2.29%,下行6个bp。从曲线上看,债市在五一假期前后经历了一小波“急转弯”与“过山车”。

(数据来源:wind,取值区间2023.5.8-2024.5.7,历史国债收益率数据不代表未来,市场有风险,投资须谨慎)

>>债市调整什么原因?后市如何?

长期利率低位运行之下,债市已经维持了较长时间的“牛市”,市场继续走强则需要利好因素的进一步催化。但实际上,节前并没有出现密集的利好催化,债市迎接的是央行多次强调久期风险,市场交易拥挤度和脆弱性也不断提升,市场情绪受到压制;长端收益率虽受“资产荒”+央行购债预期影响而短暂下行,但在央行再次提示长端收益率风险的影响下,债市继续回调;而后随着央行加大逆回购投放予以“呵护”,债市情绪有所缓解,利率快速回落。

总而言之,此次债市的波动主要来源于经济基本面和资金面无太大风险、债市供需失衡问题凸显之下交易和情绪层面的扰动,小伙伴们不必太过忧心。

往后看,债市整体仍有配置机会。央行虽四次提示长端利率风险,但供给时间差之下,机构仍有配置需求,此外政治局会议提到降低融资成本,年内仍有降息可能,而供给放量的环境也有望增加整体的配置机会。

>>经历调整如何应对?债基还能买吗?

基金是净值化产品,资管新规打破刚兑之后,就连银行理财也不一定能够保本保息。事实上,统计近10年债券基金指数表现,我们发现并非单日“天天都在涨”,但是这并不妨碍单年度债券基金指数获得正收益,正所谓“四季总有小雨,但近十年都有收成”。

(数据来源Wind,债券基金指数指885005.WI,统计区间2014.1.1-2023.12.31,指数过往涨跌不代表未来表现,市场有风险,投资须谨慎。)

就后续来看,国内基本面弱复苏趋势虽未变,但出口和消费的复苏无法提供足够的融资需求,因此债券市场资产荒格局很难因为经济的好坏而改变,短期债券市场更多的受到供给和交易因素影响,收益率长期下行趋势未变,债市仍具备配置价值。债基这类固收产品相对混合型基金、股票型基金的特征是表现比较稳定、波动比较小,可以有效降低资产组合的波动。

在当前震荡市中,大家也要更加注重资产组合的均衡性的风险分散性,根据自己的实际情况选择适合自己的产品,才能拿得长久也更能达到自己的预期。小伙伴们不妨关注下$中邮稳定收益债券C(OTCFUND|590010)$$中邮稳定收益债券A(OTCFUND|590009)$,该基金以稳健为首要目标,主要践行【纯债防御+转债增厚】的思路,基金经理在挑选标的时会选取资质比较好的信用债,及基本面良好、正股业绩确定性强的转债,并且会动态判断各资产类别的走势,对组合做出相应调整。

在投资这场马拉松中,耐力或许比爆发力更为珍贵,前途光明但道路难免曲折,所以不妨维持乐观的心态,坚持长期投资,让时间来为我们创造价值。

风险提示:

基金有风险,投资需谨慎。本资料仅为宣传用品,不构成投资建议或承诺。有关材料观点仅代表特定阶段的个人观点,观点具有时效性,在任何情况下本材料中的信息或所表述的意见不构成对任何人的投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在投资前请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。中邮稳债为【债券型基金】,其预期风险、预期收益高于【货币市场基金】,低于【混合型基金和股票型基金】,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。基金投资人在投资前请确认已知晓并理解该产品特性与相关风险,充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !