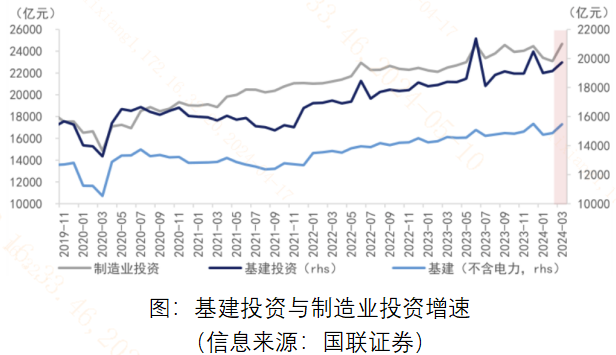

4月16日国统局发布的数据显示,1-3月国内狭义基建投资同比增长6.5%,增速加快0.2个百分点。其中铁路运输业投资和水利管理业投资均实现两位数增长。3月单月,狭义基建投资同比增长6.6%,增速较1-2月继续升高0.3个百分点。在稳增长政策发力下,基建行业逆周期调节取得阶段性成效。

一、如何理解基建板块的逆周期调节属性呢?

基建板块作为经济中的一个重要部分,具有明显的逆周期属性。在经济下行周期,总需求不足时,政府通常会采取逆周期调节措施,通过增加基础设施投资来刺激经济增长,从而拉动经济从衰退走向复苏。这种逆周期调节的措施通常在经济压力较大时更为显著,因为政府需要通过刺激基建投资来提振经济活动,创造就业机会,并维持社会稳定。

基建投资的逆周期特性与其在经济体系中的角色密切相关。基础设施建设是经济发展的基石,对于促进产业升级、提高生产效率和改善民生都有重要作用。在经济不景气时期,政府通过加大基建投资,可以有效拉动内需,促进相关产业链的发展,从而对冲经济下行的风险。

此外,基建投资的逆周期属性也与其自身的特性有关。基础设施项目通常需要较长的规划和建设周期,一旦启动,有望在未来一段时间内持续带动经济增长。同时,基建项目往往具有较高的公共性和外部性,能够带动私人投资和消费,产生积极的经济效应。

2022-2023年,基建增速有着“一枝独秀“的表现,体现了在经济转向高质量发展进程中,基建板块的稳增长效用较为突出。

尽管3月基建投资增速仍然保持增长,但已小幅弱于制造业投资,基建复苏略显“成色不足“。在其背后,是2024年一季度新开工的低迷,据统计,2024年3月全国各地开工7884个项目,环比下降2.7%,且受到”12省暂停基建“影响,基建新开工明显弱于2022年和2023年。

因此,后续财政政策发力空间仍存,“超长期特别国债“有望成为提振基建板块的重要工具,基建ETF(516950)具备配置价值。

$基建ETF(SH516950)$

二、超长期特别国债发行影响几何?

3月5日,国内重要工作报告指出,为系统解决强国建设、民族复兴进程中的一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

超长期特别国债不纳入公共预算,不计入赤字率,融资成本低,发行期限10年以上,适合用于投资额大、回报周期长的重大战略项目,与基建行业适配度较高。超长期特别国债有望发挥21世纪初长期建设国债的作用,作为中央财政加杠杆的核心工具,驱动全社会投资加速回暖。

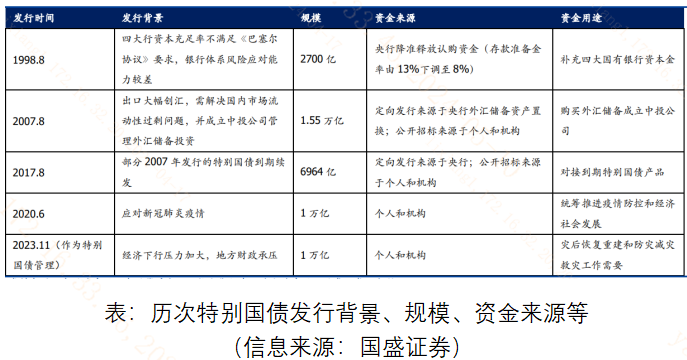

历史上,我国历史上共发行过4次特别国债,分别为1998、2007、2017和2020年,背景相似点是经济下行与经济转型压力并存。类似地,本次“超长期特别国债“的发行,一方面面临房地产市场疲软、居民消费相对低迷;一方面人口结构变化,过去十几年”地产+基建“的增长模式难以为继。通过发行特别国债稳增长、拉投资、服务国家长期战略意义凸显。

本次“超长期特别国债“特点有三:

(1)投向。特别国债投向聚焦“国家重大战略实施和重点领域安全能力建设“,包括支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。基建领域潜在建设需求巨大,投入周期长,亟需加大逆周期支持力度。

(2)期限。按照市场划分,“超长期”指的期限一般在10年以上,即30年和50年。这意味着可以减缓中短期偿债压力,为基建投资释放更多的财政空间。同时,超长期特别国债的发行有利于债务结构的优化,匹配基建项目较长的投资回报周期,提升资金使用效率。

(3)持续时间。过往特别国债往往是应对冲击推出的临时性政策,本次特别国债强调要“连续几年发行”。我国经济转型升级难以一蹴而就,亟需财政政策的持续发力,对经济进行逆周期调节。连续发行的用词体现了扩张性财政政策对基建行业中长期的支持,可见基建板块估值修复空间较为广阔。

总结来说,一季度基建投资增速实现“开门红“,为基建板块提供稳健的业绩预期,但低迷的新开工为扩张性财政政策发力提供空间,中长期维度,”超长期特别国债“的发行具有持续性和针对性,有望加速基建板块的估值修复。工具选择上,基建ETF(516950)或已进入配置窗口期。

------

$上证指数(SH000001)$ $中远海控(SH601919)$

#ETF大V观市# #ETF机构精选# #楼市限购逐步取消,地产股迎抄底机会?#

本文作者可以追加内容哦 !