大家好,我是凌凌柒。

聊聊美国银行倒闭的事~

五一节前,共和第一银行宣布倒闭。

作为美国今年第一家倒闭的银行,网上传言特别吓人。

什么收割华人富豪...

银行都不安全了...

1

我先给大家捋一捋。

这次倒闭的叫做共和第一银行。

总资产60亿美元,规模很小。

可能还不如国内的城商行和农商行。

有些自媒体说的第一共和银行:

确实规模很大,总资产约2291亿美元。

但是它去年就倒闭了

记性比较好的老读者们应该记得。

去年3月我跟大家讲过,

硅谷银行的倒闭引发了美国银行的挤兑风波。

倒下了五家银行,其中就有第一共和银行。

今年共和第一银行倒闭,是去年美国银行业危机的蔓延。

美国银行业面临的问题很严重。

一方面净息差压力很大,

美国银行一季度的数据,

净利息收入是140亿美元左右,同比下降3%左右。

存款利率太高,贷款利率也居高不下。

美国居民贷款意愿不强,拼命存定期。

(毕竟他们经历了很长一段时间的0利率,现在的高息相当有吸引力)

2

其次,

美国银行是全能制银行,混业经营。

国内的银行是专营制,分业经营。

有啥区别呢?

国内的银行吸收存款后,主要是把钱拿去放贷(房贷、经营贷)

而美国银行主要用存款投资,买长债,投资品久期很长。

正常来说,投资债券的期限越长,利率越高。

银行赚的差价就越多。

但是,去年美国暴力加息,

短期利率高达5%以上。

而过去银行买的十年期国债收益率才4.6%

你越存钱,银行越亏。

3

除此之外,更致命的是银行手里的手里的商业地产贷款,

面临不小的违约风险。

之前美国利率低到0.5%的时候,很多人觉得存钱不划算。

会选择贷款买楼收租。

贷款利息4%,商业地产每年的收益有5%以上,套个利差,比存钱划算。

但是,疫情之后,商业办公楼空置率飙升。

去年,全美国商业地产的平均空置率是19.2%。

投资者收益下滑,加上贷款利率的上涨,违约风险突显。

而美国地区性银行,作为商业地产放贷的主力,面临巨大压力。

加息的副作用还挺大...

4

至于网传的收割华人富豪,目前没有官方信源。

大家看个乐~

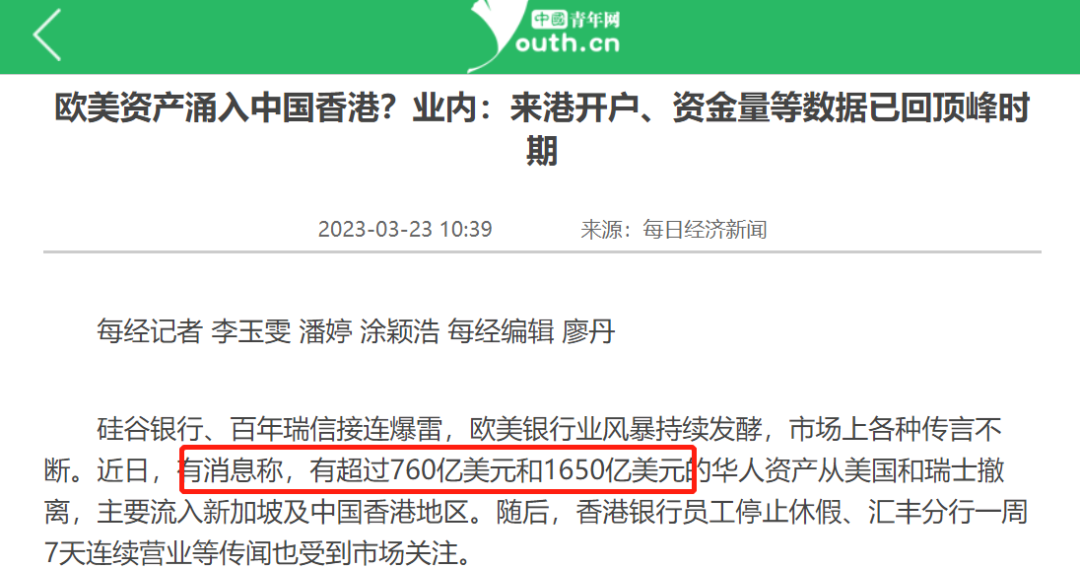

不过去年美国银行倒闭,确实引发了资金外逃。

比如,第一共和银行在2023年第一季度就流出了1000亿美元存款。

当时,有消息称,超过760亿美元和1650亿美元的华人资产从美国和瑞士撤离,

流入新加坡及中国香港。

说到这,最近香港很争气。

港股十连涨,五一之前,恒指涨了9.49%,

五一期间又涨了4.01%

谁羡慕了,我不说

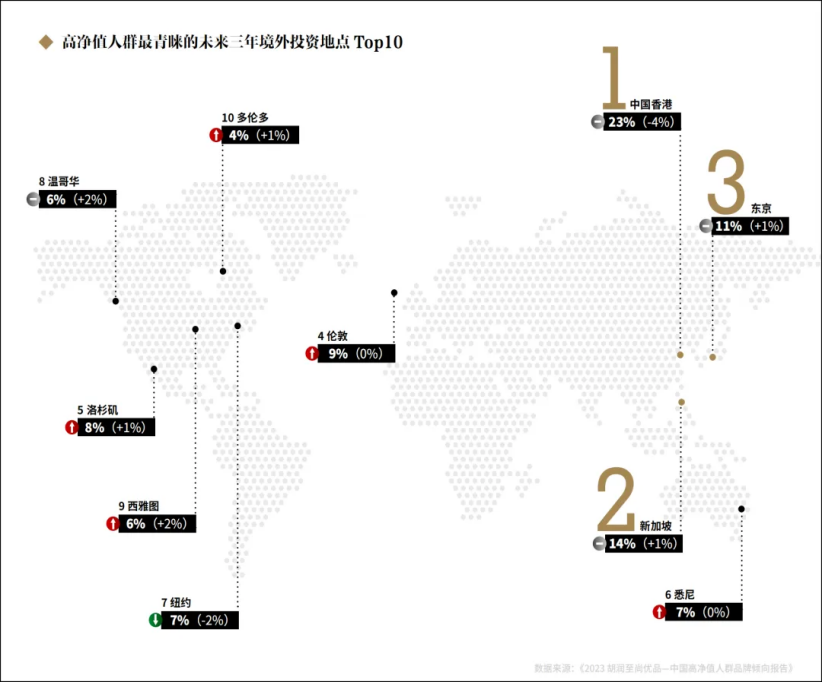

话说回来,香港这几年虽然发展赶不上内地。

但是凭借特殊的战略地位,依然稳居全球五大金融中心。

而且香港作为内地有钱人最便利的金融港,

一直以来都是内地高净值人群境外投资的首选。

(内地投资者占香港私人财富管理行业规模的16%)

(胡润报告)

之前受限于疫情,去年放开之后,

23年内地赴港投保新单保费高达590亿港元,

占据全港新单保费的33%。

其中分红型储蓄险保费为384亿,占比84.3%。

不怪有钱人疯狂,香港保险的高收益算是出了名的。

之前问大家对港险哪些内容感兴趣,

90%的读者跟我说:

讲讲哪些产品收益高又稳

5

今天就简单科普一下。

之前跟大家讲过香港分红从产品收益设计角度,和内地有很大不同。

内地分红目前是高保底+低分红。

保底收益2%左右,分红1.4%左右。

而香港分红险主打低保底+高分红。

保底收益大多不到1%,全靠分红。

说白了,港险收益高不高主要看几点:

1、保司背景实力

港险保底收益极低,

买港险,买的是保司未来发展的预期。

所以,收益是否漂亮,要综合考量保司的股东背景、投资策略、评级、投资收益...

2、过往的分红实现率

这个不用多说,算是保司过往分红能力的佐证。

3、产品收益设计

虽然港险产品都是高分红。

但是详细对比产品,就会发现,

一旦开始领钱,有些产品的收益就会出现颓势。

这跟不同保司港险产品的终期和复归红利设计分配有关。

所以,咱们到手的收益高低,

还得具体结合实际用钱的需求。

是否能在满足支取金额的情况下,拿到更高的预期收益。

当然这只是收益层面,

还有港险特殊的功能:币种转换、无限传承、类信托、保单拆分...

以后慢慢说。

更多涉及保险公司和具体细节的科普,大家可以期待后续内容。

想看香港保司背景的,可以点赞。

都看到这了,还不点赞

本文作者可以追加内容哦 !