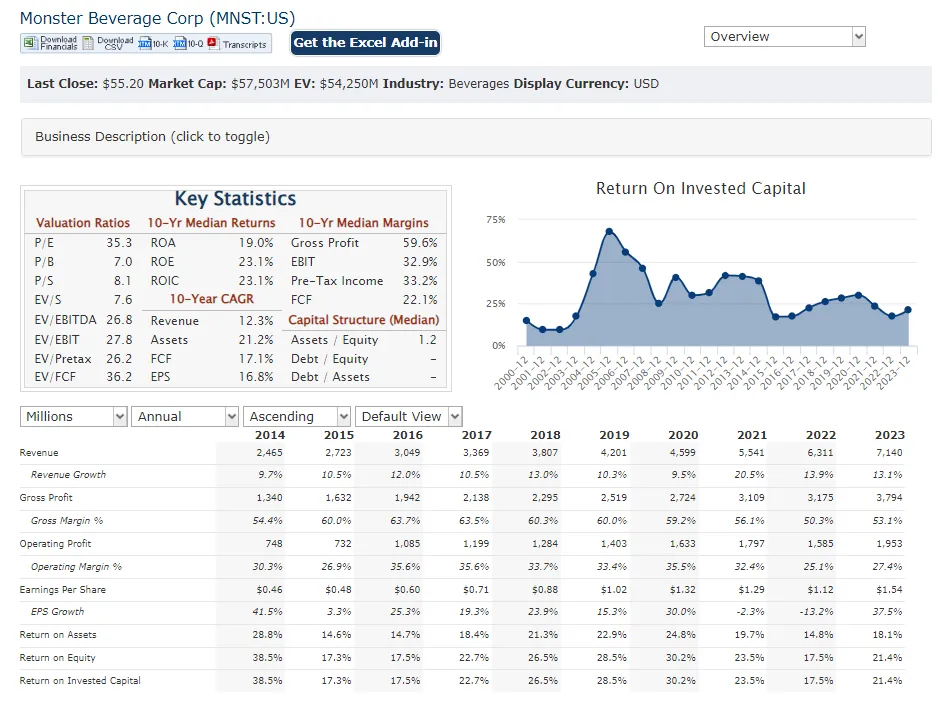

回顾美股的过往,怪物饮料在过去20年间上涨千倍,是美股表现最好的公司,也让人们意识到,在优秀的行业中,又有从0开始的成长,将拥有极其夸张的上涨空间。

怪物饮料:千倍回报的新时代‘ 可口可乐’。

目前怪物饮料已经把触角伸到了全球的零售范围,各种大型体育赛事也不难看到它的广告。全世界没有喝过这种饮料的人,已经越来越少。

产品渗透率的瓶颈已经清晰可见,收入增速也在下降,怪物饮料股价波动开始了向可口可乐靠拢的过程,逐渐变成一只蓝筹股,低增长,高股东回报,拥有长期的稳定前景,但指望再像过去一样翻百倍,那是不现实的了。

公司不可能永远年轻,但永远有公司年轻。目前,燃力士(CELH.N)被视作下一个怪物饮料。同样是功能饮料,在提神上瘾的基础上加上了零糖零脂+燃脂的概念。

放眼全球,目前燃力士还没有走出美国,大部分的消费者依然从未尝试过甚至听过这个品牌,可见销量的空间还相当大。巨大的成长性,公司的股价走得就好像10年前的怪物饮料。对于投资者来说,这是一个不容忽视的大牛股。

一、主打燃脂,其余的优点全缝了

饮料公司的商业模式在整个市场鹤立鸡群,可乐一个配方吃100年,100年前的东西能跟上经济发展,赚到的现金流又不断地进行分红回购,不需要太多的资本开支,形成品牌粘性后,营销费用也低。在一个地区走通后,往往就具备了全球走通的能力。

所以,饮料行业估值非常有预判性,那些明显的已经完成了从0-1概念验证的饮料公司,市场定价不会1-100一步一个脚印,而是在1的阶段提前给到50的估值。

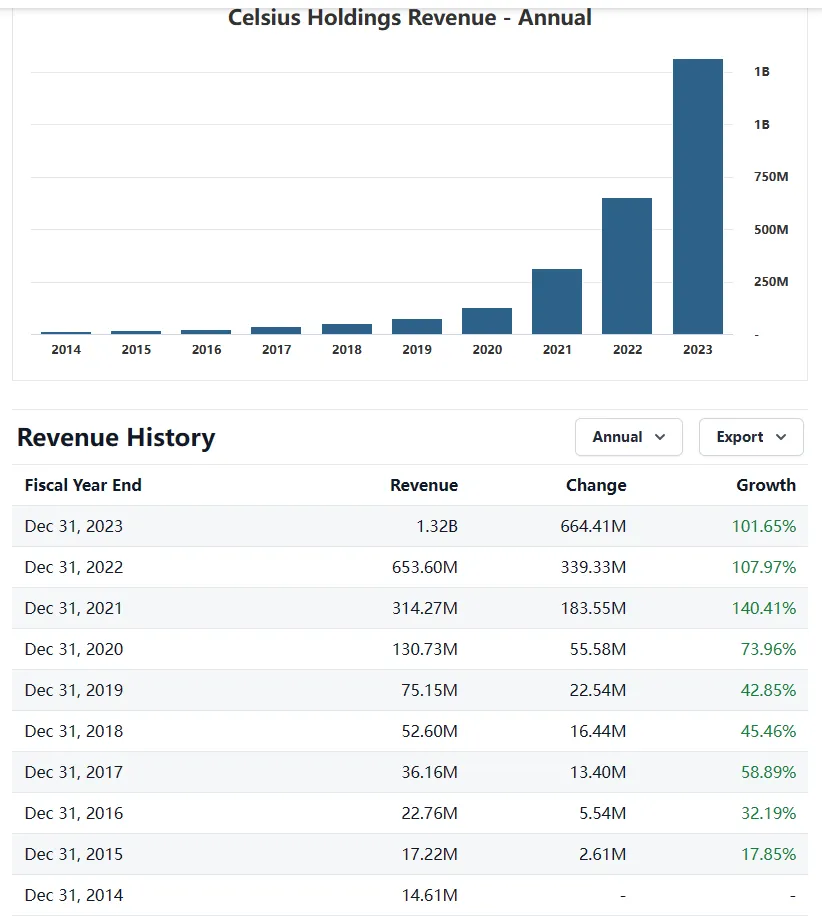

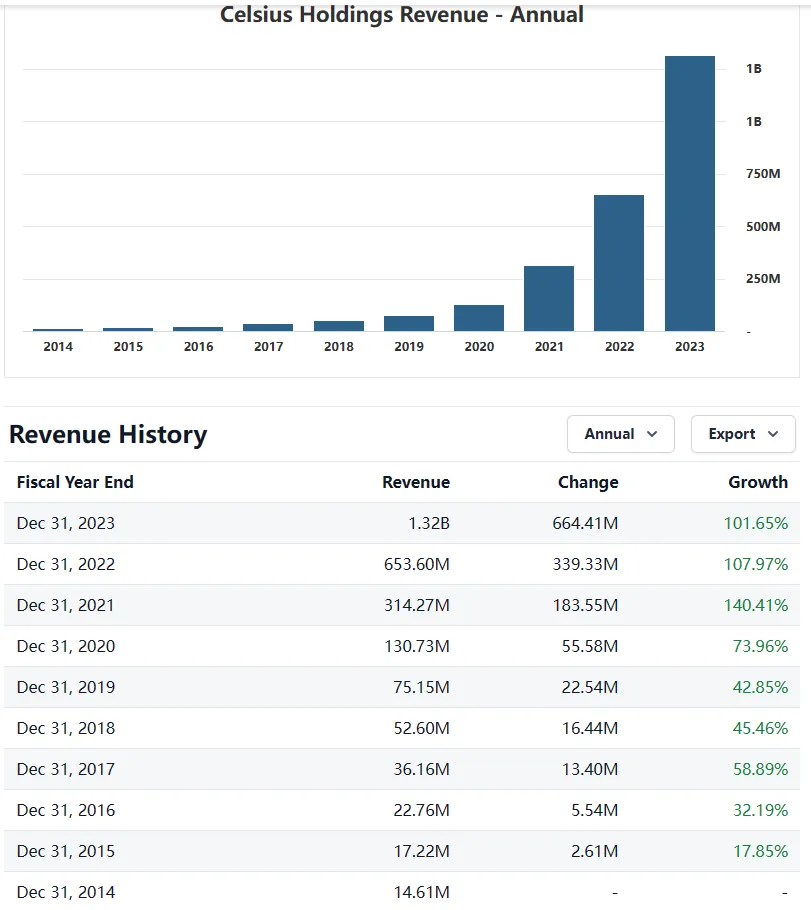

目前燃力士就是这样,公司产品2009年在瑞典正式推出,后续的7年一直在做产品验证和小规模的推广。

2016年后,公司开始进入北美大型零售渠道,其增速也开始了加速。2020年,公司在通过线上渠道的宣传和更合理的产品定位宣传,开始了裂变,产品模型在多年以后正式得到验证,开始走向大众视野。

这3年间,营收从1.3亿快速增长到了13亿左右,而股价更是堪称火箭,5年上涨52倍,芯片股、疫情受益股,还真没有这么猛的。

首先产品定位上,公司是可圈可点的。

总结过去成功的饮料公司的经验,就不难发现,产品形态不会大改,但博取众长,比过去的饮料增加功能。比如怪物饮料的定位就是更好喝的咖啡因饮品,碳酸+咖啡因、茶+咖啡因就是其最核心的特点。其拿下的正是红牛、咖啡、碳酸饮料重叠的这块巨大市场。

燃力士就更加过分了,可以说是一款包罗万有的缝合产品。

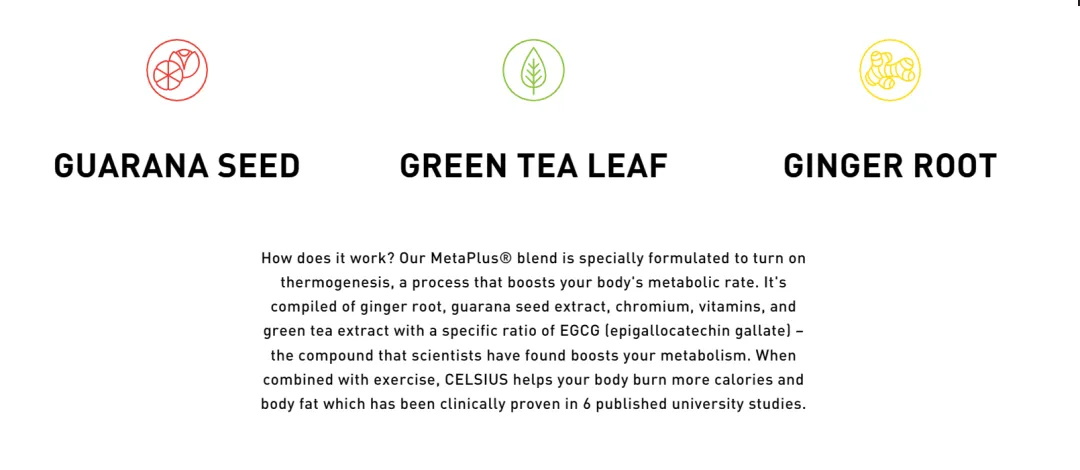

其成分了包含了:碳酸、咖啡因、绿茶、生姜、瓜拉纳,维生素,有燃脂功能、零糖零脂,市场上所有的饮料优点都缝了进来。

另外,产品的外观和颜色,则与元气森林很像,透明液体,白色包装,元气森林产品上定位不算特别,但胜在包装设计感好,燃力士也把这个学进去了。

可以说,公司的产品是彻底的缝合怪,一瓶饮料多种功能,做不好就是四不像,但做好了,那就是可以取得以上所有产品的部分重叠市场,想象空间可想而知。从这里也能看出,其实燃力士这款产品的定位上限非常高。

不过缝合要素多并不是公司目前所成功的关键(但却可能为未来的成功埋下伏笔),公司也深知,要想形成消费者的印象,就得有自己独特的价值,公司选择的独立定位是:燃脂。

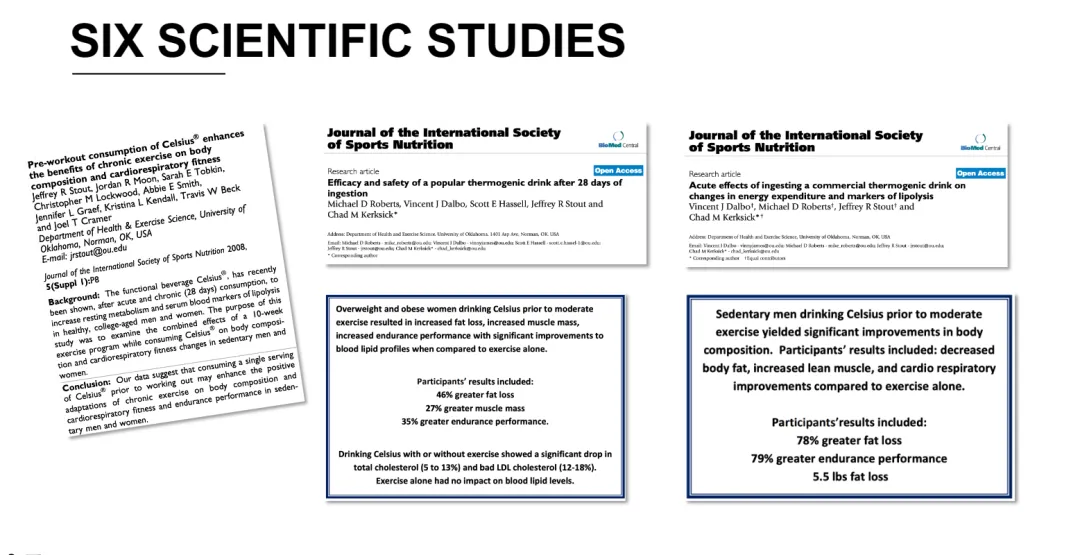

燃力士这名字就可见一斑,公司的宣传也大力投入到饮料帮助燃脂的印象建构上,一开始,公司就采用了大量研究数据支撑的方法,验证了其配方瓜拉纳+绿茶+姜根的产品的燃脂功效。这也是该产品最独特的亮点。

燃脂不算什么新概念,黑咖啡也有喝完燃脂功效,核心都是促进代谢,但饮品这个行业主要就是state the obvious,就是要用新话术来推销过去已有的物品。用不一样的话再讲一遍故事。例如元气森林之前也有无数的零糖零卡饮料,但无论是无糖可乐还是雪碧,都不能完全强调零糖零卡概念,因为代糖换糖,其余的配料是一点都不能改,核心还得是红黑的可乐和绿白的雪碧。

因此,难以在可乐雪碧基础上重新塑造健康饮品的心智,而元气森林清爽的设计,透明的颜色,完全差异化于可乐雪碧,最终将零糖零卡概念发扬光大。

燃力士宣传燃脂,也是这样的一步好棋。以燃脂为核心,囊括提神、碳酸降温、姜粉绿茶(有机绿色天然)、维生素补充等多类优势,这么看来,受欢迎就确实不难理解了。

根据多方美国消费者的反馈,他们喜欢燃力士的原因是:

而从国内能买到的燃力士实际的饮用体验来说,这款产品口味上跟元气森林最相似,没有看到太多的功能宣传,在目前多样化的零糖零卡饮料中不起眼。只评论味道,就是一款果味气泡水。口味的记忆印象不强,公司也没有核心基础款,像可乐雪碧芬达红牛黑白魔爪那样记忆深刻的味道感是没有的。

但从公司美国本土主体的宣传看来,燃脂+提神多功能,才是其独特亮点,所以说,公司目前在全球市场的发展,还需要多下功夫,但反过来看,空间也还有很大。

二、回到2015年

而公司成长前景,不能只看产品力,还得结合多方因素来看。目前公司的发展阶段来到了第二阶段,即主场慢渗透,稳品牌印象,然后通过全球化做第二增长。

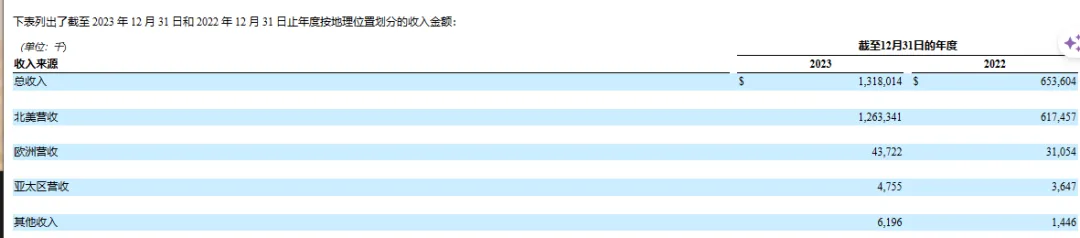

从公司的收入结构来看,完全就是美国发力,占比几乎99%,增速也是美国最快,欧洲亚洲,体量小也增不起来。

2022年,公司与百事签订了协议,利用百事网络进行销售,百事入股燃力士,这也意味着公司开始了美国市场的完全开发进程。

对于一家小的公司而言,再上台阶,彻底成为国民级别饮料品牌,不借助外力,将遇到很多阻力,公司就选择了跟百事合作,百事入股燃力士,而把燃力士纳入其美国和加拿大网络,而展望未来,纳入全球网络也可期。

怪物饮料的后期增长,也少不了2014年借助可口可乐网络的助力,通过助力,燃力士的长期发展确定性已经相当稳固了。

但是,事物具有两面性,巨头网络的合作,也将让公司的产品推广需要适应巨头的产品线和宣传节奏,比如说:增长的节奏就会慢下来,服从巨头的安排和节奏,不再如过去那样有高低增速差异。

自2015年起,怪物饮料的增速就很平稳,几乎就是年化13%。

2014年之前,其收入就不具有平滑性。

所以对于燃力士,营收预期要调整,年化100%增速是不现实的。哪怕产品再好,也不可能每年增加10亿美元的销售额。

从上述信息上看来,目前燃力士股票投资的风险很明显地在于估值问题。增速从100%掉落,未来年化是30%或者更低?估值是与增速挂钩的,大部分公司都难以在业绩增速降低的过程中提升PS。

高估值的问题就是涨幅不高,怪物饮料历史上有过高估时期,例如在2015年曾试过12倍PS,当时的股价是20美元,但是拿到今天也就涨到了55美元,股王买在高估值,也还是8年2倍。

目前的燃力士也有这样的问题,但考虑到那时怪物饮料的年化增速只有10%,目前燃力士第一季度的增速有30%,燃力士的回报应该没有15年买MNST那么差。

而且,怪物饮料从10年开始,增长就依靠国际化动力,而燃力士还尚未启用国际化这一增长动力。从这点看,目前的燃力士,虽然估值跟2015的怪物饮料接近,但基本面数据更优,应该有比那时更好的长期涨幅预期。

但自2023年Q3起,燃力士单季收入都不能超过4亿,最新一个季度又不达预期,冲过这个槛对公司来说相当关键。

另一点风险是,公司口味和设计上与元气森林极为相似,元气森林2023年遭遇重挫,有点让人担心燃力士的命运。

2023年元气森林营收40-50亿,2022年则有70多亿,从18年至2022年,也是一年几倍的营收增长,下滑速度和爆发速度一样猛烈,这足以为后来的公司提供警醒。

一是元气森林高举高打,销售网络上被可口可乐和百事可乐还有农夫山泉夹击,难以招架。二是过于立足包装设计优势,产品力在各大厂家推出气泡水产品后变得不足。

最后,公司野心大能力小,降本无力,目标竞争者是无糖可乐雪碧,却定价5元,高于可乐雪碧25%以上。

燃力士第一点和第三点都做得很好,在国内售价比元气森林还便宜。唯一的问题可能还是只有口味,缺乏像可乐红牛雪碧魔爪那样的霸道的单独命名的风味。缺乏风味的问题就是更容易被模仿和竞争。饮料不能随意更改配方,那么燃力士唯一能做的,就是加长长板,来弥补这个缺点。

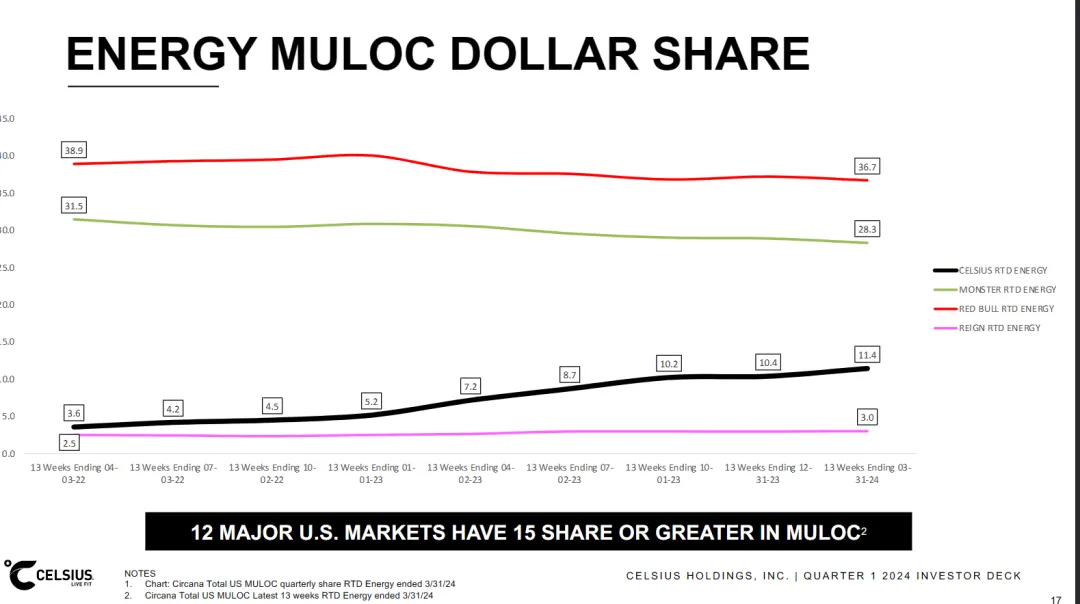

最后,从目前核心的美国市场数据上,燃力士的市场份额仍然在提升,而红牛和魔爪的份额都被侵蚀。

目前看到,魔爪的增长更多是靠海外业务的协同发力,美国市场的增速已经不足个位数,如果燃力士和魔爪的PS一致,我会毫不犹豫地选择燃力士,基于目前魔爪7.8倍的PS,看起来燃力士涨了很多且估值贵,但从合理入手价推断,实际上燃力士下跌空间并不是很大。

本文作者可以追加内容哦 !